能链智电李秀明:能源结构转型与充电服务市场

发布日期:2023/8/17

一心一意致力零碳路,一年一度共话新能源。2023年8月13日,能源思享汇在南京银城皇冠假日酒店盛大开幕。来自大江南北的数百名行业大咖,技术骨干济济一堂为新能源的可持续发展建言献策。

能链智电副总裁李秀明为本届能源思享汇作主题演讲。

以下为演讲具体内容:

从今年天气说起,6月华北大面积高温,数十个国家气象站气温突破历史极值,7月份大面积暴雨,最近极端天气频发。全球都在面临非常严峻气候挑战,高温频发、极端天气频发,面临非常严峻气候挑战,罪魁祸首就是温室气体。大气中二氧化碳浓度达到了421ppm历史峰值,这个数据比工业化前水平高了整整50%以上,是数百万年来的最高值。

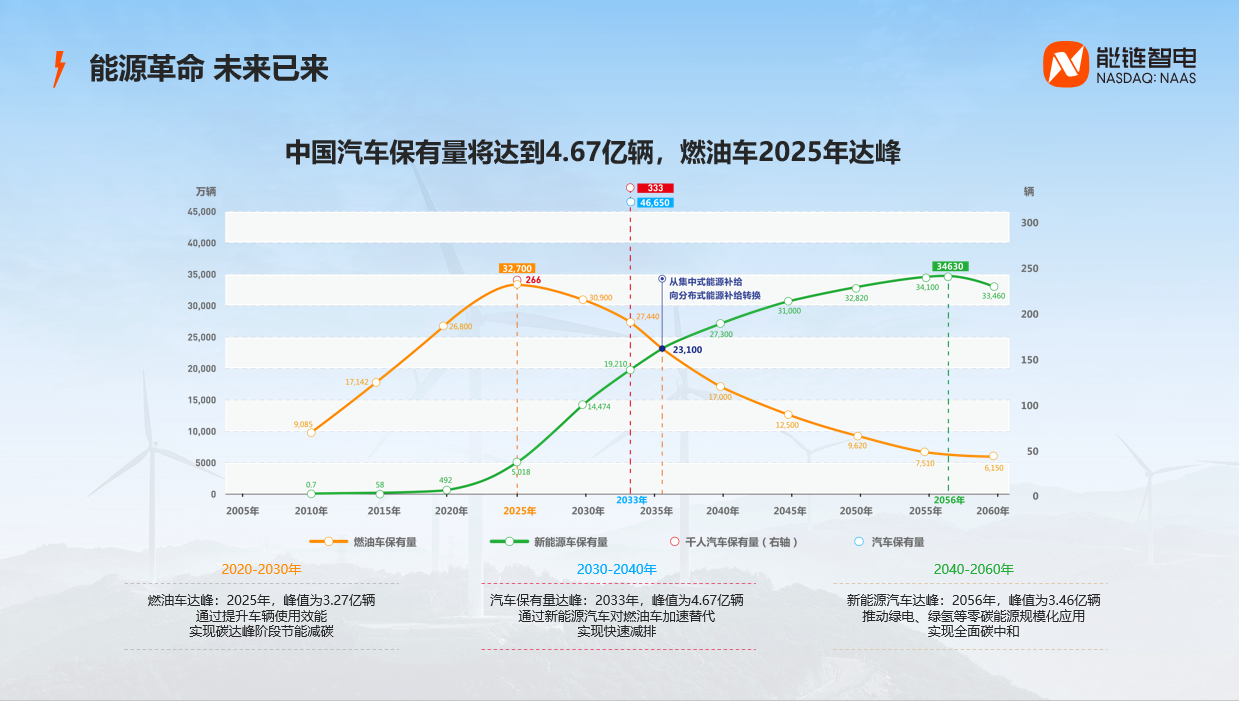

全球的能耗当中,中国的能耗占全球26%,能耗当中20%以上是交通能耗,交通能耗中90%又是传统化石能源。2022年,全球交通碳排放占全球碳排放20%,中国占10.4%,我们比全球要低,并不是我们做的特别好,而是我们的车少,中国每千人汽车保有量大概在200辆多一点,我们来看其他国家,比如美国每千人800多辆。未来随着千人汽车保有量提升,交通碳排放压力会进一步增加。

在整个能源结构中,原油进口依存度达到71.2%,这是关乎能源安全的问题。所以不管是能源安全角度还是碳减排角度,能源结构转型都迫在眉睫,而在这一场能源结构转型浪潮中,首个冲锋陷阵就是新能源汽车。

中国汽车市场在迅速同燃油车向电动车进行转型,随着新车销售的下降和旧车报废期的到来,中国燃油车大概在2025年就会达到顶峰,之后就会往下降,而电动汽车在快速增长,预计到2030年达到1.44亿辆左右的保有量。刚刚在这个位置,整个比例相对比较少,但已经开始爆发,在迅速增长过程之中。

中国2022年新车销售量里,新能源车是688.7万辆,同比增长93.4%,保有量达到了1310万辆,同比增长是67%,2022年中国新能源乘用车销售量全球占比达到63%,也就是说,全球每卖10辆车有6辆以上是从中国卖出去的。大家非常欣喜看到今年上半年的数据,上半年中国超过日本成为了全球汽车出口量的第一大国,这个过程新能源车功不可没。

2022年新车销售新能源车渗透率在25.6%,今年一季度包括二季度的数也差不多是超过了30%。2022年全国有44个城市新能源车渗透率超过了30%,尤其是在长三角、珠三角这些核心城市,新能源车渗透率甚至达到了50%左右,这个数字在迅速增长,不仅是中国,全球都在迅速向新能源车转型,但我们和欧美市场不太一样,像美国有大house,大家在自己家里建私桩,我们是不具备这个条件是以公桩为主,中国公共充电桩的充电量和专有充电桩的充电量占充电80%左右。2022年,中国新能源车公共充电桩的车桩比是7.28:1,也就是说7辆车平均会有一个充电桩,但是因为还存在故障桩和不好用的桩,所以目前桩的供给率还是不足的,还是稀缺的。

如果按照前面中国汽车保有量那张趋势图来看,2030年新能源车保有量预计达到 1.4亿,按照公共充电桩的车桩比6:1来算,到2030年中国保守需要2000多万根公桩新增到这个市场里来,这会是数万亿的增长,到2050年中国在充电桩投资额在十万亿级别一样,不仅是在充电桩,在充电桩充电站相应里的储能、光伏、EPC、充电服务都有15倍以上的增幅,这个市场在迅速增长。

包括国家发改委、中央政治局、国务院办公厅,以及上个月和这个月各个省份陆续出台了支持新能源基础设施快速发展相关文件和政策。

转换过程中行业呈现出什么的特征呢?第一是充电桩运营商呈现出逐渐分散化的态势。要去建充电站需要搞定场地、电力、服务、充电桩等各个场景。比如说场地,一个城市里停车位的场地分布在各个业主手中,等等原因导致2018年到现在开始,中国充电桩前五大运营商市场份额在往下走,幅度也非常大,未来随着长尾运营商的增加,前五大运营商市场占比会进一步降低。

第二是120kw以上大功率充电基础设施成为主流,从前年52%到去年达到65%,也就是说充电桩大功率化成为主流;二是11—20把充电枪的比例从25%增长到42%,也就是说充电场站规模的中型化成为趋势。

在中国车主行为中87%有跨运营商充电的行为,93%有跨充电站充电的行为,23%有跨城市的充电行为。基于这些行业特征,行业现在有哪些痛点需要解决呢?

第一首先是供给的分散化是需要解决的。南京的城市充电基础设施放的特别好,此时此刻所在的会场周边3公里范围内就有48个充电站,但是48个充电站分属于15个不同运营商,对于车主来讲,如果在这个地方上班,如果想周围充电站能够比较便利使用,可能要下载10多个app,每次还要对比,价格排不排队、哪个优惠更高。对于车主供给端相对分散,要下载不同app,充电体验不是很佳。对于中小运营商会缺乏合理选址方案,运营和服务能力也偏弱,没有强大导流和引流的能力。对于充电桩制造厂商来讲,刚刚提到充电服务市场是非常单散的市场,这些充电桩厂商很难覆盖分散运营商全面销售渠道,对于主机厂也非常难建立覆盖全国的销售网络、充电网络。

基于行业的这些特征和痛点,能链智电能做什么?能链智电是虚拟电厂聚合商和新能源服务商,90%的充电运营商包括星星充电、国家电网、南方电网等等,中国90%的充电运营商都是我们的合作伙伴,我们给行业提供同选址、咨询、售桩、售电、EPC、线上信息运营和后期运维,提供一揽子的解决方案,同时对于连接充电站以及充电站光储储能,我们又成为了虚拟电厂的聚合商,为电网去做削峰填谷,做电力响应和调节。

具体提供哪几项服务呢?提供线上、线下、非电和一些增值类服务。线上会员管理、线上运营,线下比如说硬件采购、电力采购,线下运营和管理,非电比如说在充电场景里,因为充电会是时间比加油远远长很多的场景,在这个过程中能衍生很多消费需求,比如自动收货机、共享按摩仪和自动洗车机等等。

基于提供线上、线下、非电和光伏、储能、虚拟电厂的服务,为行业提供一揽子覆盖全生命周期的服务,一个充电站运营商想建站找到我们就能解决所有的问题。

自动智能充电机器人设备是集成了深度学习、自动驾驶和3D视觉识别的技术,能够自动去寻车,找到车之后自动对焦充电,充完电线上结算,自动回舱补电,满足现在日益增长电动汽车移动充电的需求。

此外,我们为行业提供一站式设备采购,提供全流程建站服务,以及为新能源行业提供管家式的服务,通过这些服务致力于成为全球领先新能源服务提供商。

能链智电还是家个碳中和企业,2022年,能链智电实现全年碳减排184.77万吨,相较于2021年全年碳减排89.6万吨,提升106.22%。

我们跟中检集团成立合资公司中检能链为整个行业提供检验检测、评级的服务。碳中和似乎是非常高大上的词汇,但其实就存在在每一次充电行为中,截止本年度第一季度末,连接国内57.5万把充电枪,5.5万个充电站,一季度充电量10.23亿度,占国内公共充电量21%。中国交通碳排放占碳排放10.4%,我们希望通过合作伙伴、通过行业模式降低碳排放提高效率10%,这是我们的梦想。