光伏供应链那些事(伏月篇)

发布日期:2017/7/18

从“630” 抢装说起

过去的一个月,光伏人经历了和过去几年一样令人难忘的“630”抢装(注:630是光伏人对6月30日的简称。“618”、“双11”、“双12”是电商行业的大促日,是剁手党的狂欢日,而“630”是国内光伏电站并网电价补贴的调整到期日,是光伏人抢装并网的“狂欢日”),但组件端的价格并未像过去几年一样过了“615”就陡降,这是因为以下前所未有的四大主要因素同时发酵所导致。

第一

今年的“630”抢装准备工作其实是从4月底、5月初才真正开始。国家发改委能源研究所原研究员王斯成接受媒体采访时预计,“630”递延的未并网电站容量大概在1-2GW。这就造成了今年的“630”需求实质上递延到了7月。加之9月底才必须并网的总计5.5GW的第二批“领跑者”项目带来的市场需求,使得供应链对于Q3组件出货总量的预期很是乐观。

第二

从Q2中期就开始的国际市场需求越发强劲,特别是美国市场受“201”调查预期引起的避税囤货,使美国组件需求短期陡增。(关于“201”调查,请详见本公号的过往新闻《【头条】苏美达能源关于美国“201条款”调查的声明》)。ITC预计将于9月22日公布损害判定结果,并在11月13日前提交总统特朗普于60天内审批是否实施。为了避免可能的损失,美国光伏电站投资商11月之前到港的急单涌现。目前,美国客户能承受的组件价格在USD0.45/W甚至更高,以此价格,中国大陆厂商亦可加入争抢美国订单。综合考量上述时间节点,供美国的组件于9月底之前离开中国都是稳妥的。这就又给Q3的供应加了一把火。

第三

Q3中下旬是欧洲的传统需求旺季,但今年恰逢欧洲本土第一大组件厂SolarWorld已于5月中旬申请破产,本地供货能力大幅下降,这就空出了一大块需求缺口。

第四

今年,以印度为代表的新兴市场从5月之后,相继进入了需求迅猛上升期。

伏月

农历六月,古称“伏月”,因六月三伏赤日炎炎,故得名“伏月”。上述这些因素的汇聚效应,让光伏行业在今年的农历六月显得愈发火热。“伏月”,又可理解成“光伏之月”,实为应景。

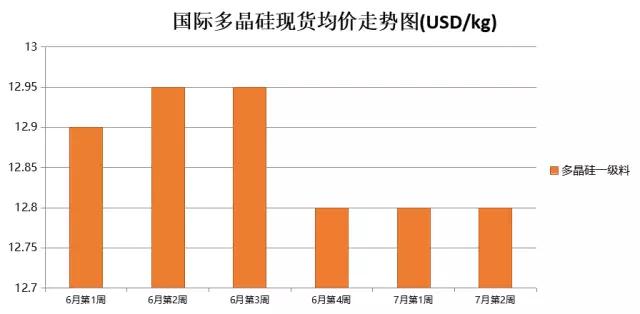

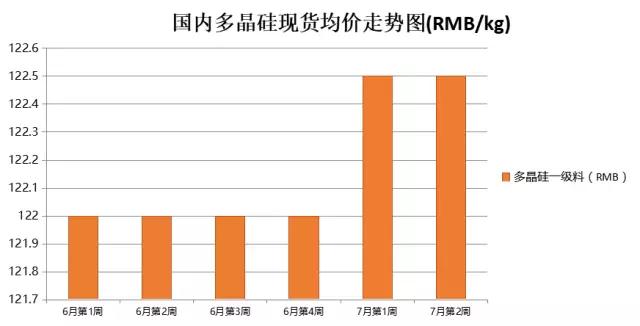

多晶硅

从上图可以看出,进入7月以后,国内多晶硅料受到下游硅片订单能见度高但硅料供应短期不足的矛盾影响,上调报价的中国多晶硅企业增加,导致国内多晶硅现货价格持续走高。

但随着“630”后,国际市场判断中国大陆地区的需求下滑,导致硅片的订单增长速度随之放缓。多晶硅价格会在硅片厂的要求下开始调降,发生时间点可能会在7月中旬至8月初之间,这从国际多晶硅的价格趋势中可见一斑。

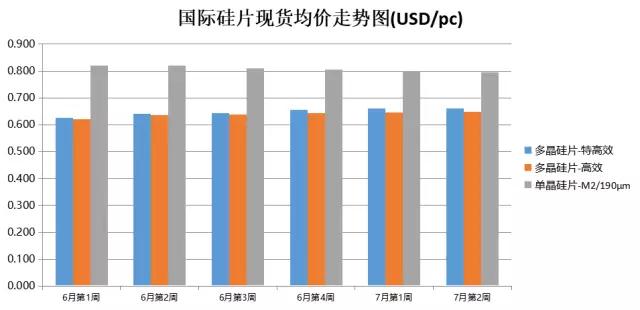

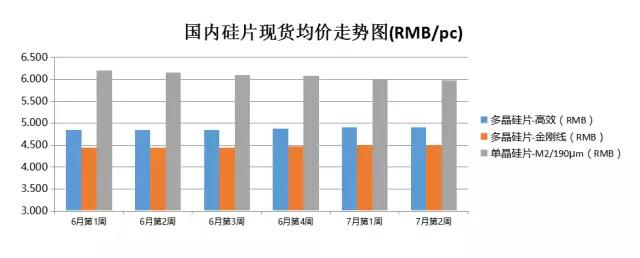

硅片

本月,多晶硅片价格略有上浮,而单晶硅片价格开始微降。在市场上,硅片企业订单大多已签到7月底,是所有环节当中订单能见度最高的。硅片厂在本月持续产能上的“高档位”运行,这使得硅片将在本月继续获得更多的话语权,下游电池片厂家的议价将趋于弱势。

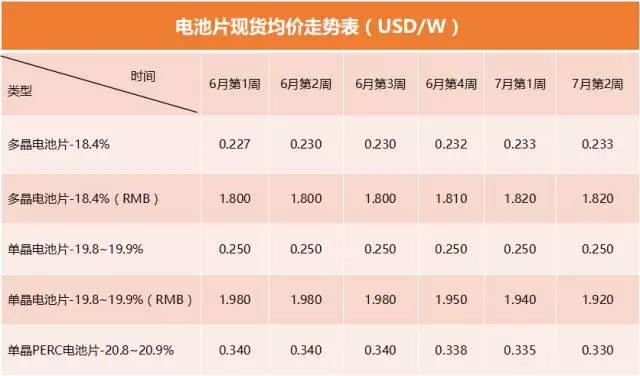

电池片

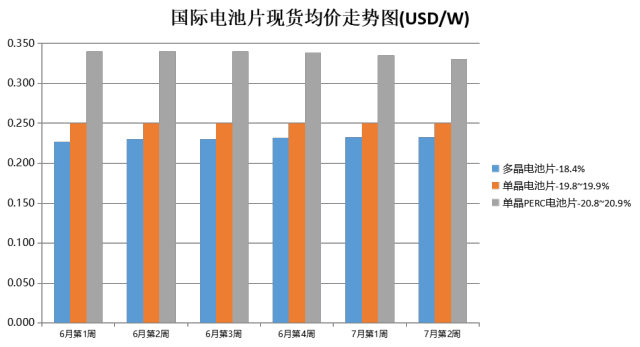

国际电池片价格仍在高位稳定运行,但价格几乎已经达到下游组件端可接受的“天花板”。

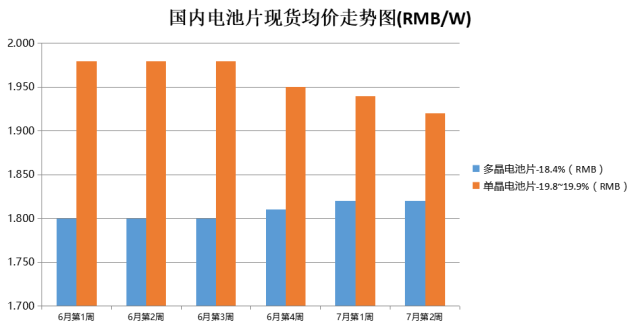

目前,中国大陆的多晶电池片主流价格为RMB1.8-1.83/W,略有上浮。近期多晶电池片订单依旧旺盛,但预期7月20号过后需求将逐渐转弱。

单晶部份,因下游需求转弱,大部份组件厂的产线排产都以供“630”递延项目的多晶组件为主,因此单晶电池片的价格略有下滑。

随着7月中旬以后国内需求持续转弱,下周可能有比较大的降幅,也使得国内单、多晶电池片的价差收敛至每瓦回落到RMB0.1-0.15/W左右,但这样的价差会随着“领跑者”并网节点(9月底)的逐渐临近而再次拉大。

单晶PERC电池片,虽然价居高位,但因其提效明显,将持续维持一片难求的态势。

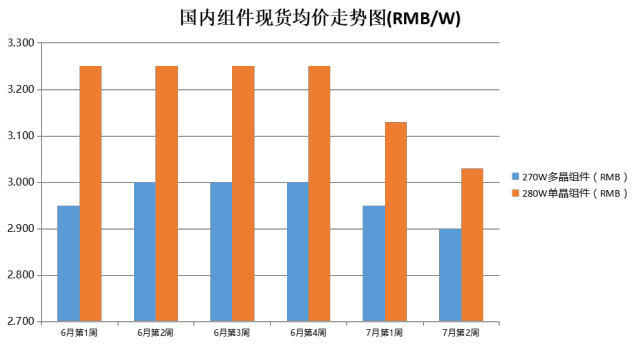

组件

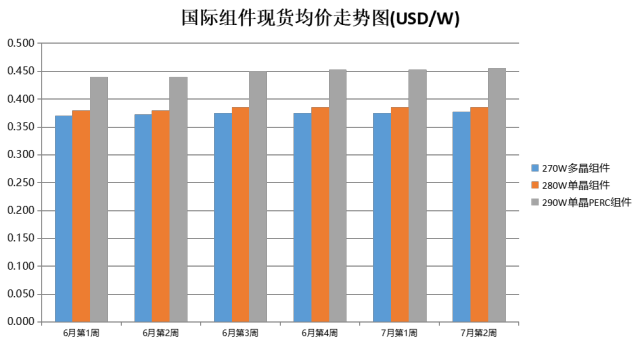

从表上可以看出,国际上整体组件价格略涨,但涨速明显减缓。

之前单晶价格持续高位,因此有降价空间,而“630”后续容量将以多晶为主,单晶主动降价以争抢市场份额。但是随着“领跑者”项目的启动,单晶的降价幅度并不会太大。海外组件产能在7-8月面临极度供不应求的状态,所有东南亚产能因应美欧强烈的需求订单抢手,单晶PERC组件更是一片难求。

受到国内“630”递延、领跑者、分布式等大量需求,以及美国囤货急单和以印度、欧洲为代表的国际市场需求的刺激,Q3组件价格下降的可能性较小。尽管如此,各家在降本道路上的脚步从未停歇。

来源:苏美达能源

[←返回]