2017年中国风电发展现状及发展趋势分析

发布日期:2017/11/30

我国风电新增装机情况

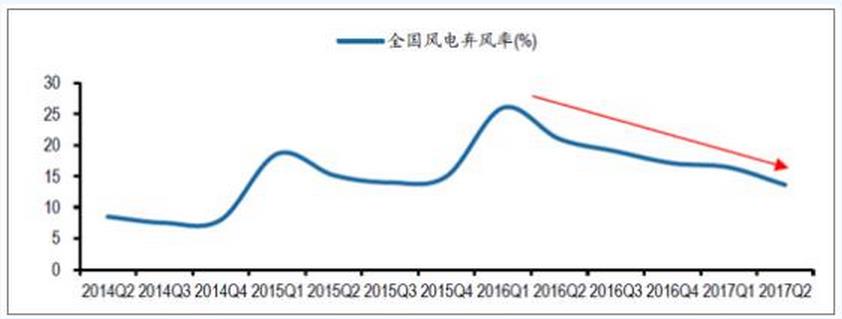

全国风电弃风率(%)

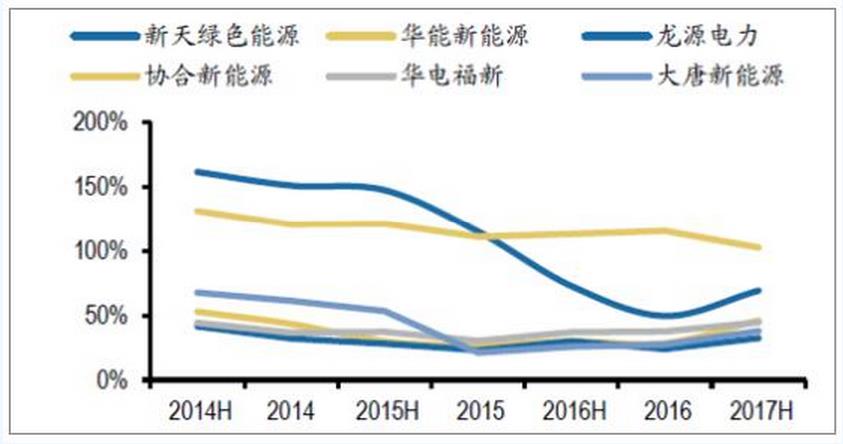

风电运营商速动比率(单位:倍)

资料来源:公开资料整理

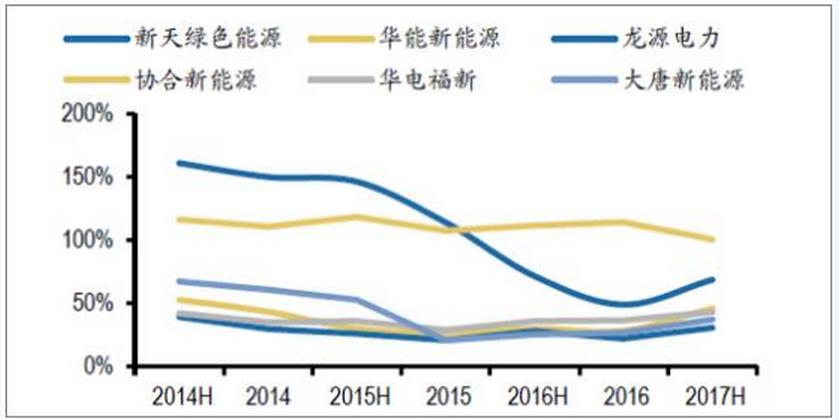

风电运营商资产负债率(单位:倍)

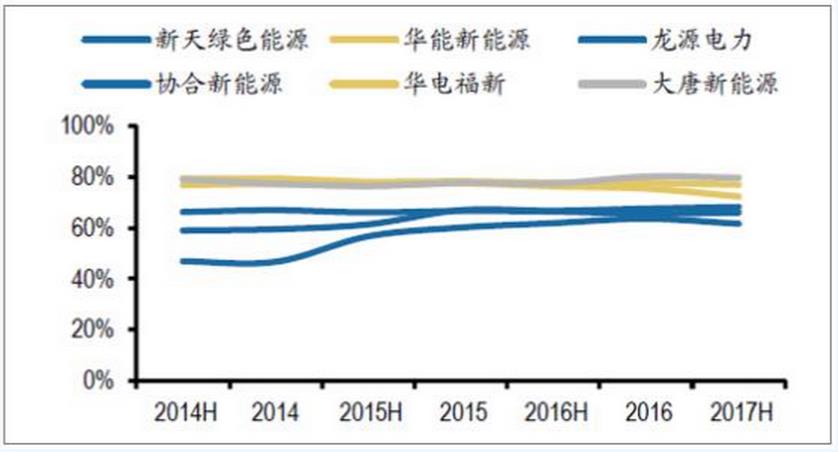

风电运营商利息覆盖率(单位:倍)

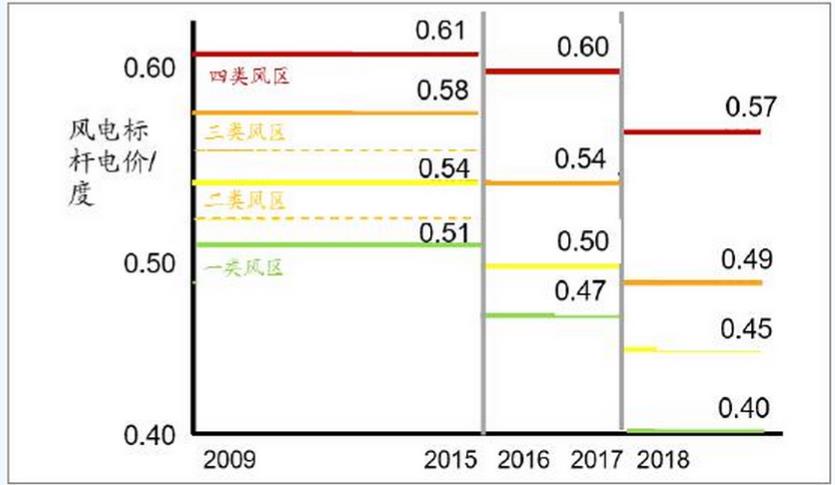

风电标杆电价下调幅度

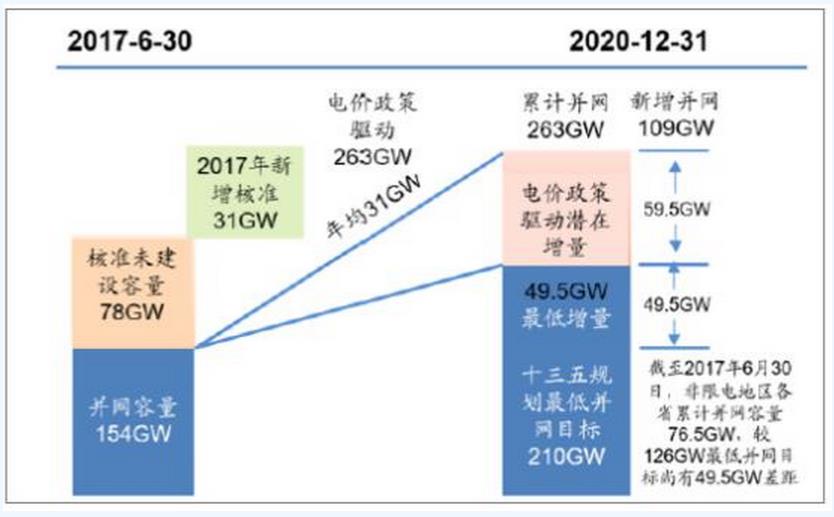

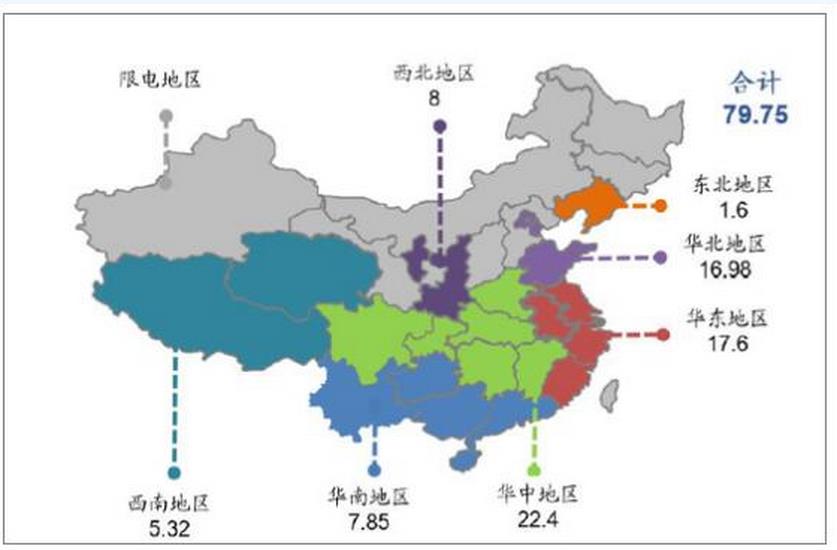

同时,在国家能源局也下发的《2017-2020年风电新增建设规模方案》中,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW,26.6GW和24.31GW,合计新增风电装机79.75GW,保障风电装机规模。

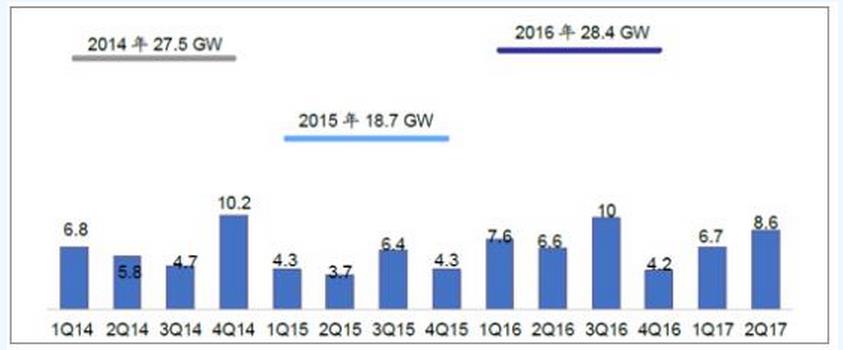

国内的风电机组招标量依然保持强势,预计2017年前三季度的招标量约21GW,为后续的装机做好了项目储备。2017年1-6月国内公开招标量15.3GW,同比增长7.1%,超过2014年同期(12.6GW)以及2016年同期(14.2GW)。

国内风电招标量(GW)

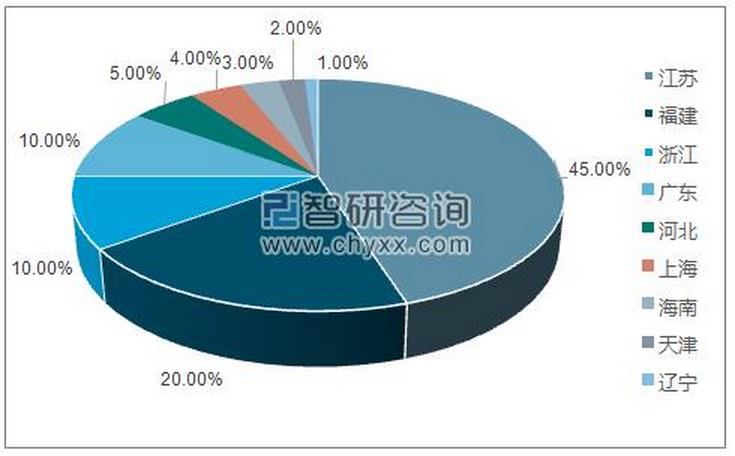

2020年全国海上风电开发布局(万千瓦)

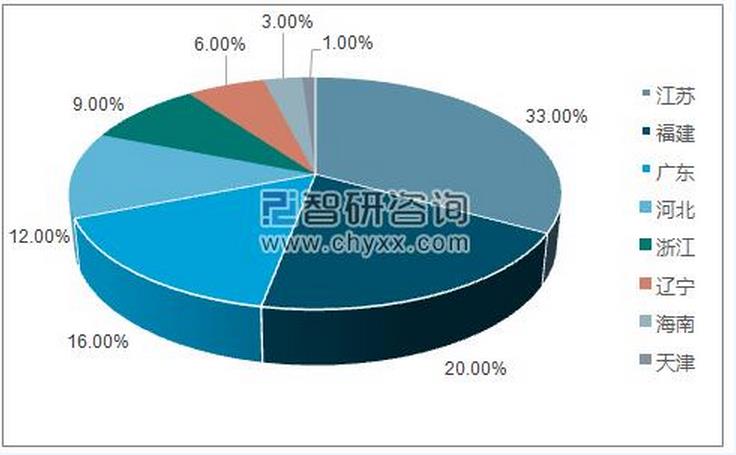

2020年全国海上风电开工规模规划目标分布

截至2015年7月底,已纳入海上风电开发建设方案的项目已建成投产2个,装机容量61MW,核准在建项目9个,装机容量1702MW,核准待建6个,装机容量1540MW,其余项目正在开展前期工作。

海上风电开发建设方案(2014-2016)规模分布

我国历年新增海上风电装机和预测(MW)

2015年全国风电装机出现抢装,新增风电装机32GW,随后的2016年和2017年国内风电装机同比出现下滑(预计2017年新增风电装机约20GW,同比下滑)。

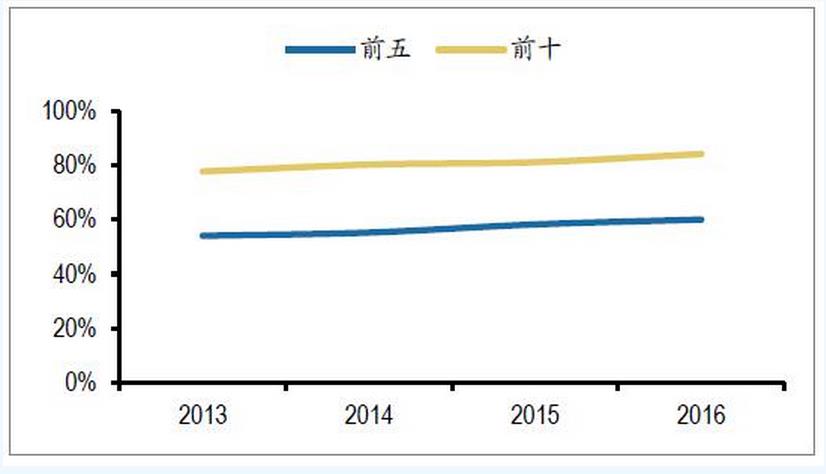

我国风机整机制造厂商市场占有率变化情况

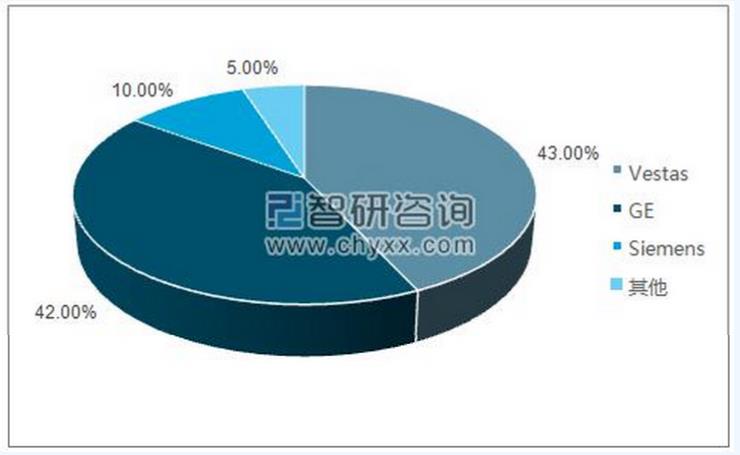

2016年美国风电新增装机市场竞争格局

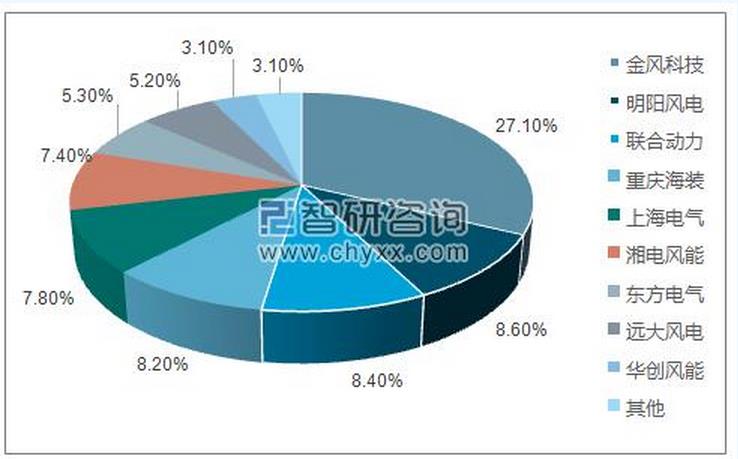

2016年中国风电新增装机市场竞争格局

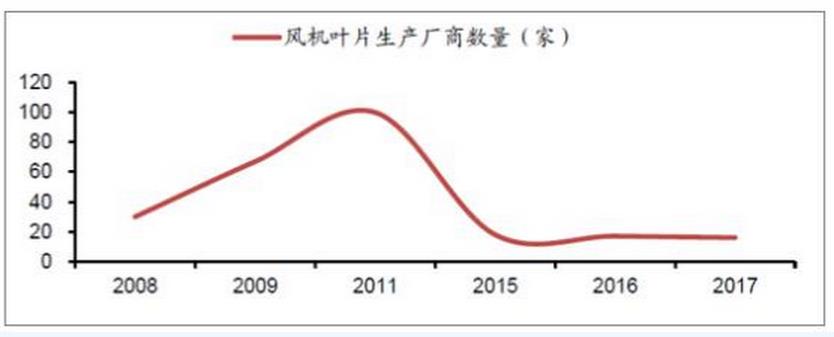

国内风电叶片制造商数量显著减少

资料来源:公开资料整理

来源:中国产业信息网