登顶全球户储第一!瑞浦兰钧半年赚去年全年利润

发布日期:2026/7/16

7月,锂电储能赛道迎来中报业绩预告密集披露期,头部企业普遍交出超预期成绩单。

值得注意的是,瑞浦兰钧(00666.HK)的业绩信号尤为瞩目。该公司预计2026年上半年实现收入145-152亿元,同比大增52.8%-60.1%;归母净利润达7-8.5亿元,同比大增95%-110%。

事实上,这家电池龙头2025年已实现营收243.34亿元、净利润6.81亿元,成功扭亏。这也意味着,瑞浦兰钧2026年上半年的净利润已超越2025年全年总和,开始在盈利通道上全面加速。

业绩增长亦得到了市场认可。据鑫椤资讯最新数据,2026年上半年瑞浦兰钧再度问鼎全球户用储能电芯出货量第一,工商业储能电芯出货量亦位列全球第二。

据高工产研(GGII)数据,上半年我国储能电池出货量约485GWh,同比激增超80%。整体来看,储能行业正加速驶入“以价换量”向“量利齐升”的通道。

而在这轮行业普涨的浪潮中,瑞浦兰钧无疑成为了行业“领跑者”。

在供应链成本波动、产能加速出清与海外贸易壁垒等多重压力下,瑞浦兰钧何以在“内卷”中突围,实现量与利的双重领跑?

01结构性分化下的破局之道

当前,瑞浦兰钧的户储产品已广泛渗透欧洲、澳洲、北美等主流市场。

以澳洲为例,受联邦“更便宜家用电池计划”刺激,2025年当地户储新增装机火爆,同比激增3倍,中资品牌甚至占据超70%份额。瑞浦兰钧凭借敏锐的市场嗅觉,提前锁定产能并保障交付,不仅一举拿下2025年全球户储电芯出货量第一,更成为公司全年扭亏为盈的关键引擎。

不过,欧洲户储的真实市场则比较复杂,呈现的是深度的结构性分化。

据SolarPower Europe数据,2025年欧洲新增电池储能装机36GWh,其中大储新增19GWh贡献过半,而户储仅微增3%至12.3GWh,新增份额从49%骤降至34%。

更严峻的是,欧盟27国内部户储容量连续两年下滑(2024年-11%,2025年-7%),整体增长实则高度依赖乌克兰等非欧盟区域的应急刚需。

在存量收缩、二三线产能加速出清的洗牌期,头部企业的突围逻辑尤为关键。

进入2026年,欧洲户储复苏的驱动力也已经发生根本转变:从早期的“能源恐慌与高额补贴”,转向“市场机制倒逼”。

尽管欧盟零售电价较2021年仍高出35%,支撑了自发自用的经济性,但真正的增量引擎来自政策拐点。

随着荷兰、波兰净计量政策退出,两国2025年家庭配储渗透率双双突破50%;同时,相比“预算用尽即熔断”的CAPEX直补,英、德、葡、意等国推行的VAT免税与税收抵扣政策更具持续性,促使行业从“拼价格”迈入“拼全生命周期价值”的新阶段。

在此背景下,瑞浦兰钧2025年就跻身全球户用储能电芯出货量第一,其破局核心在于先于市场需求的产品定义逻辑。

早在2019年,瑞浦兰钧便洞察到集成商的适配痛点,率先推出50Ah标准电芯,大幅降低下游隐性成本,奠定欧洲高压户储通用规格。

面对市场演进,瑞浦兰钧并没有依赖单一爆款,而是构建全场景矩阵:50/72Ah专攻高压一体化,100Ah布局阳台微储,280/314/392Ah覆盖大容量需求。

特别值得一提的是,2025年底瑞浦兰钧推出的问顶®392Ah大容量电芯,单颗电量达1.25kWh,0.5P工况能效高达95%。

其关键意义不仅在于参数迭代,更在于实现了电芯平台的通用化,一套平台可同时适配户储、工商业与电网侧大储。以真实场景反推产品定义的策略,使其在三大细分赛道间建立起强大的风险对冲能力,不被单一市场的周期波动所裹挟。

瑞浦兰钧用真实业绩验证,“产品迭代与流程优化”是利润修复的关键。

在低价倾销被证伪的市场里,瑞浦兰钧凭借问顶®技术的能量密度与循环寿命优势,成功避开低端价格战泥潭。2025年,其储能电池毛利率由5.4%跃升至10.8%,毛利额暴增276.4%,远超欧洲户储3%的整体增幅。

瑞浦兰钧在2026年上半年的盈利预告中明确指出,“规模效应及持续降本增效措施带动毛利提升”是业绩改善的核心原因之一,这印证了在结构分化的市场中,利润是提前卡位者才能收获的确定性红利。

02从“卖电芯”到“做生态”

如果说卓越的产品力是敲开海外高价值市场大门的“敲门砖”,那么完善的本地化交付与服务体系,则是中国头部储能企业守住利润护城河、抵御周期波动的共同选择。

无论是德业股份强调的“海外储能市场需求旺盛”,还是瑞浦兰钧在欧洲、澳洲的深度绑定,都指向了同一个事实:全球化能力的深浅,直接决定了利润的厚度。

户用储能赛道具有极强的“C端属性”和“长尾特征”。终端用户分散在千家万户,一旦设备出现故障,用户无法自行维修,高度依赖厂商的售后支持。

对于系统集成商和安装商而言,产品“好不好装”、“出了问题能不能快速找到人解决”,往往比参数表上的数字更直接地影响他们的采购决策。

在过去,许多出海的中国企业仅仅停留在“卖电芯”的阶段,售后响应依赖跨国协调,周期漫长且效率低下。随着欧洲市场逐渐成熟,客户对供应链稳定性、响应速度和长期可靠性的要求日益严苛,这种简单的贸易出口模式已难以为继。

面对这一行业痛点,瑞浦兰钧坚决推行了“Local for Local”(本地化服务本地)的全球化战略,将“本地化”从一句营销口号转化为实实在在的体系能力。

在运营布局上,公司从2023年起相继在德国慕尼黑和美国加州尔湾设立子公司,将售后响应中心前置到核心市场。

更具战略意义的是,其首个海外制造基地——印尼基地已于2025年启动建设并逐步释放8GWh产能。这一辐射东南亚、服务全球的制造枢纽,不仅有效缩短了海外订单的交付周期,更在当前复杂的国际贸易环境下,成为缓解关税壁垒和跨境物流压力的重要屏障。

在项目交付层面,瑞浦兰钧创新性地提出并落地了“Global Delivery(全球交付)”体系,采用“80%全球统一标准+20%本地灵活适配”的模式。

这意味着,从工厂验收(FAT)、现场调试(SAT)到最终并网,质量与安全标准保持全球一致,而电网法规、许可审批、物流安排等环节则根据当地要求灵活调整。全程由认证工程师团队与本地合作伙伴执行,并辅以明确的长期服务协议(LTSA)。

从单点销售向全生命周期生态服务的升级,为瑞浦兰钧赢得了海外头部客户的长期信任。据第三方调研数据显示,在欧洲最受欢迎的5家户储品牌中,有3家是瑞浦兰钧的深度合作客户;在澳洲市场,其也被头部户储企业列为核心电芯供应商。

客户的信任直接转化为真金白银的订单。2026年初,在意大利国际可再生能源展上,瑞浦兰钧与7家欧洲合作伙伴签署了总规模达8.3GWh的储能系统供货协议。

这些来自高门槛、高毛利市场的长期订单,不仅优化了公司的盈利结构,也为其在2026年上半年的业绩大涨提供了坚实的支撑。

03“第二曲线”

在一个不易形成绝对龙头的细分赛道里连续登顶,固然值得称道,但瑞浦兰钧的野心显然不止于户用储能。

事实上,纵观2026年上半年储能龙头的业绩表现,多场景布局已成为对冲单一市场风险的标配。

随着全球能源转型的深入,储能应用场景正在持续拓宽。

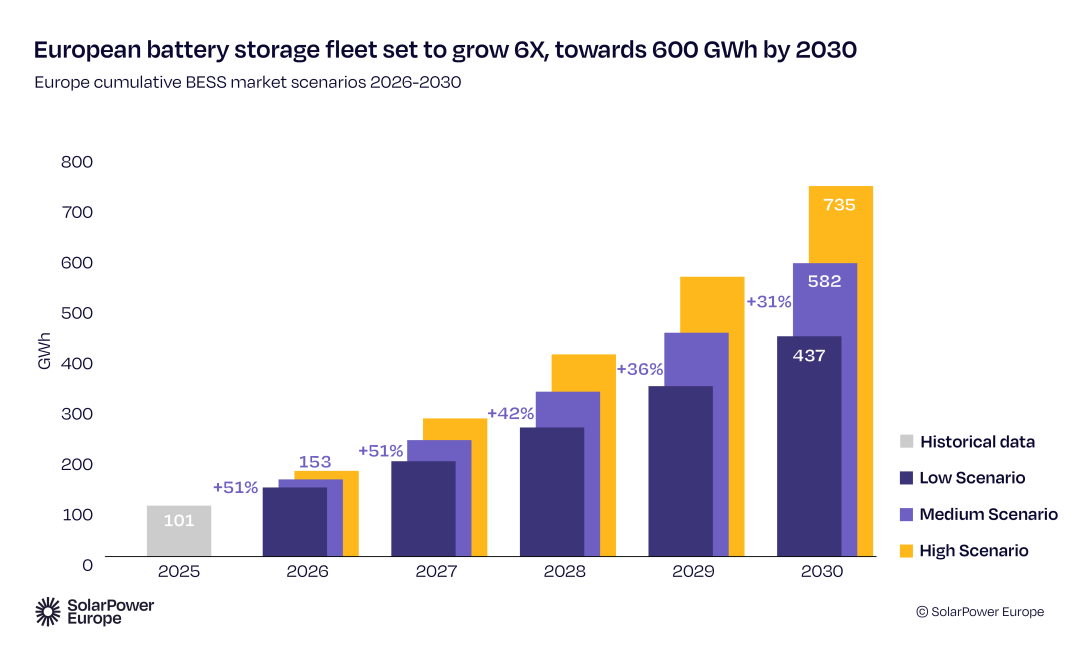

SolarPower Europe的预测指出,到2030年,欧洲累计电池储能容量将达到582GWh,其中公用事业级储能(大储)将成为最大的细分市场,占比高达67%。同时,工商业储能也正迎来规模化爆发的窗口期。

面对大储和工商业储能的广阔蓝海,瑞浦兰钧展现出了强大的战略延伸能力。其核心逻辑在于:依托大容量电芯平台的通用化设计,将户储赛道积累的规模优势、技术优势和渠道信任,顺势平移到全场景应用中。

以问顶®392Ah电芯为例,这款原本就能兼容户储的高性能产品,在工商业和电网侧场景下同样表现优异。其零极耳冗余结构设计有效降低了热失控风险,多串并联后的压差控制稳定,大幅减少了系统的运维检修频次。

基于该电芯,瑞浦兰钧配套推出了Powtrix® 6.25MWh标准化集装箱储能系统,在保持高安全性的同时,将体积能量密度提升了25%,整站用地节约16%。这对于对土地成本和初始投资极为敏感的海外工商业及大储项目而言,具有极强的吸引力。

战略的延展已在出货量上得到印证。据第三方机构数据显示,2025年,瑞浦兰钧已稳居全球储能电芯出货第一梯队,排名全球第五。这份成绩单,来自大储、户储、工商储业绩的全面支撑。

2025年是中国大储爆量的关键年,瑞浦兰钧凭借在314Ah电芯上的量产优势,拿下了中国电建、中核汇能、中国能建等多家央企的年度框架采购。今年以来,瑞浦兰钧除继续巩固集采份额外,亦开始推进324Ah示范项目并网。

据悉,针对人工智能数据中心(AIDC)爆发带来的高耗能、高波动备电需求,以及长时大规模储能的趋势,瑞浦兰钧亦前瞻性地推出了支持10C持续放电的85Ah高功率锂离子电芯,以及主打“超大容量、超长循环”的问顶®320Ah钠离子电芯。

上述多技术路线并进的布局,进一步拓宽了其在新型储能领域的“护城河”。

“吃透户储基本盘、抢占工商与大储增量”的双线领跑策略,正是瑞浦兰钧能够在市场周期更迭中持续兑现盈利、打开估值天花板的底层逻辑。

结语

从2025年的扭亏为盈,到2026年上半年整个储能行业利润修复浪潮中的加速领跑,瑞浦兰钧交出了一份穿越周期的答卷。

这份答卷背后,没有一蹴而就的运气,只有对产业规律的敬畏与坚守。当然,长跑仍在继续。正如其他头部企业在预告中所警示的,供应链成本波动和区域政策变数依然存在。

未来,瑞浦兰钧能否在日益激烈的价格博弈中维持毛利率的稳健?其392Ah大容量电芯能否在海外大储项目中大规模落地?

印尼基地的产能释放能否彻底化解地缘贸易风险?

这些都将是市场持续关注的焦点。

但可以确定的是,在储能行业从“拼规模”全面转向“拼价值”的下半场,那些拥有底层技术壁垒、完善全球化服务生态和清晰战略定力的企业,必将走得更远。

来源:太瓦储能 作者:王璟