千万年薪掌舵,36亿储能新星叩响港股之门

发布日期:2026/4/28

2026年4月24日,美克生能源科技股份有限公司正式向港交所递交招股书,冲击“新型用电服务第一股”。这家成立于2018年的公司,在短短数年内完成了从电池安全诊断到分布式储能资产运营的转型,并宣称已成为中国最大的新型用电服务提供商。

然而,在高估值与行业光环之下,招股书也揭示出其增收不增利、商业模式待验证的残酷现实。这家被资本追捧的独角兽,究竟成色几何?

“锦鲤体质”与资本狂欢

美克生的故事始于两位背景迥异的创始人:拥有国家电网经验的80后魏琼与电池安全领域的资深学者50后严晓。

魏琼生于1984年,毕业于上海电力学院通信工程专业,拥有近十年国家电网上海公司工作经验。她深谙电力系统规则,曾参与编制"十三五"电力规划等重大报告,负责多项电力重大项目。魏琼自述曾与清华大学失之交臂,大学四年迷上游戏,竟练成全国第一的高手,甚至收到腾讯游戏主管直接发来的offer,但最终选择“在家里的安排下”进入国网系统。

严晓是一名标准的学霸,他毕业于1978级北大物理系,后在李政道项目垂青下赴美深造,获宾夕法尼亚大学博士学位,在电池安全领域研究超25年。他曾任职于香港科技大学、硅谷高科技公司,回国后在中科院苏州纳米所任职,并作为上海工程大学特聘教授专注于电池系统监测与诊断算法研究。

2018年,两人机缘巧合下结识并联手创立"Make Sense"(音译为“美克生”,意为“靠谱”),专注于"battery doctor"业务,自主研发了“血液级”电池安全预诊断系统PSS,据称可实现提前15天预警储能安全事故。

创业初期并非一帆风顺。魏琼曾误以为"创业非常简单",但现实很快让她清醒:200万启动资金一年内烧光,见客户屡屡碰壁,首轮融资路演数十次最终被拒,投资人转身投了“雪糕刺客”钟薛高。为了生存,她靠接电网系统的科研项目维持公司运转,好在一年有300万元收入勉力支撑。这段经历让她深刻意识到商业化的重要性:"所有技术在没有商业化的时候都是耍流氓。"

在遇到第一位“伯乐”、大疆教父李泽湘旗下的香港X科技基金后,美克生迎来了转机。凭借"电力基因"与精准的赛道卡位,该公司迅速获得资本青睐。

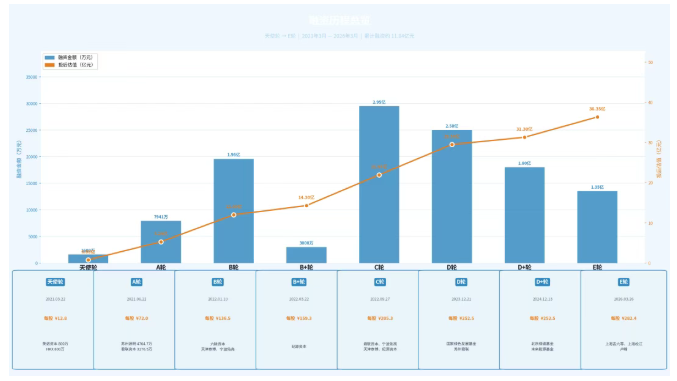

从2021年3月到2026年3月,美克生在5年内完成8轮密集融资,估值从0.8亿元飙升至36.35亿元,翻了45倍,累计融资逾11.8亿元。随着源码、君联等一线基金2021年6月入局,美克生名声大噪,曾经三个月拿到6个TS(Term Sheet,投资意向书),魏琼将之归因于自己的“锦鲤体质”。

如今,其投资者阵容堪称豪华,既有君联资本、源码资本、纪源资本、英诺资本等一线风投;也不乏明星资本,如香港X科技基金、周大福旗下六脉资本等;更有多名"国家队"基金加持,如财政部控制、首期规模高达885亿元的国家绿色发展基金领投D轮,北京市政府主导设立的百亿级战略性产业投资基金北京绿色低碳基金领投D+轮,北京昌平科技园发展集团未来能源基金,上海松江国投集团上海吉六零基金等相继押注。

招股书显示,魏琼和严晓合计仍控制公司约40.43%的投票权。

值得注意的是,在上市前夕的2026年3月,江苏电池制造老兵卢峰(南通鼎鑫电池执行董事)以0.95亿元突击入股E轮,推高美克生估值约16%。卢峰是其为数不多的外部个人投资者,但并非业界知名人士,颇为引人瞩目。

若对比同时期相继赴港IPO的储能四大“微型”独角兽,即果下科技、为恒智能、远信储能、美克生,可以发现,前三家均聚焦储能系统集成硬件,美克生是其中唯一把轻资产模式贯彻得最为彻底的一家,估值相较偏高,财务表现却也最为脆弱。

营收暴涨316%,仍亏超2亿

资本狂欢背后,美克生能源的造血能力备受质疑。

招股书显示,2023至2025年,美克生营收分别为1.74亿、1.25亿和5.20亿元,但连续三年深陷亏损,累计净亏损超8亿元(各年亏损分别为2.91亿、2.99亿、2.35亿元)。

值得玩味的是,2023年,美克生的能源资产主要由光伏构成,已经与创业初期的电池诊断业务大相径庭。当年,因光伏原材料价格下跌导致毛损790万元,该公司完成重大战略转型,开始聚焦分布式储能,这意味着,该公司自创立以来,已经完成三次重大业务“换轨”。

尽管2025年其营收爆发,但盈利模式未跑通,经调整净亏损仍达7686万元。

令人瞩目的是,在"增收不增利"的困境下,其高管总体薪酬却三年翻近2倍至1602万元。

2025年,魏琼年薪从2023年的169.4万元飙升至1100.2万元,占高管总薪酬逾半,是储能行业高管平均薪酬的11.5倍,远超王传福(813.90万元)、曾毓群(569万元)、曹仁贤(408万元)等储能行业大佬。技术灵魂人物严晓近三年薪酬则稳定在约300万元。

美克生不直接生产设备,而是聚焦于分布式储能资产的开发、投资和运营,试图通过后续的电力服务(峰谷套利、虚拟电厂等)实现增值。据灼识咨询,截至2025年底,其以799.5MWh的运营规模、7.4%的市场份额位列全国第一。然而,这"第一"的含金量存疑。

其核心业务"分布式储能及其他资产开发"贡献了主要营收,2023-2025年占比高达79.0%、66.0%及89.1%,但毛利率仅为-5.7%、6.5%、10.1%。这表明其收入高度依赖低毛利的硬件销售与工程交付(EPC),与其标榜的"轻资产、AI驱动的新型用电服务提供商"形象背离。

为做大规模,美克生主要通过合资公司绑定核心投资方。2024至2025年,核心投资方从2名增至6名,贡献超97%的营收和毛利。但该模式也推高了集中度,前五大客户收入占比常年超80%,业绩风险高度集中。

同时,被寄予厚望的高附加值"电力服务"营收占比仅9.5%,毛利率从2023年的48.9%骤降至2025年的22.0%。随着各地峰谷价差收窄,用户侧储能底层逻辑受冲击,将使收益率面临考验。为此,美克生转向电力交易和虚拟电厂,积极取得江苏省等省份售电资质,签下2026年约60亿千瓦时交易意向。

但招股书坦言,电力交易报告期内"未产生任何收入",虚拟电厂短期亦难规模盈利。其自研AI平台"蘑菇小美"直至2026年才上线,数字化破局仍显遥远。

持续亏损与重资产模式导致该公司严重"缺血"。2023至2025年,经营活动现金流净额连续三年为负,2023年-3.33亿元,2024年-3.86亿元,2025年-1.81亿元,累计净流出近9亿元;截至2025年底,流动负债净额达10.7亿元。赴港上市的主要目的之一无疑是"输血"求生。

或许是为突破盈利瓶颈,美克生已在江苏镇江开建首个100MW/200MWh独立储能电站。独立储能虽商业模式灵活,但资本投入更高、回报期更长、竞争更激烈。

此外,该公司近期卷入与电芯供应商保力新能源约25.7万元的合同纠纷,也折射出供应链账款管理的压力。

结语

在风口与现实之间

在资本与风口的时代浪潮中,美克生能源凭借其“轻资产运营”的故事,迅速获得了远超同侪的关注与估值。

相比之下,早年与其几乎同处一条起跑线、深耕AI储能安全解决方案的西清能源,最新融资仍停留在2022年11月的A轮。但一个耐人寻味的对比是:专注于安全领域的西清,其安全系统已覆盖超过33GWh的储能资产;而高举“第一”旗帜的美克生,其截至2025年底的工商业储能累计签约规模仅为1.8GWh。

撇开资本叙事的光环,美克生“第一”的光环能否经得住审视?剥开外壳,其业务实质仍是依赖低毛利硬件项目驱动的规模扩张,被寄予厚望的电力服务与虚拟电厂等高附加值故事尚未跑通,背后是持续失血的财务状况。

赴港上市,或许能为美克生能源解一时的资金之渴,但要在竞争日益激烈、政策变幻的储能赛道中真正站稳脚跟,魏琼和严晓团队还需要拿出更多实打实的盈利证明。

市场不缺概念,缺的是能将概念转化为真金白银的实力。美克生能源能否打破“不赚钱”的魔咒,业界拭目以待。

来源:太瓦储能