风机的“钢铁脊梁”:吉鑫科技净利润暴涨344%背后的喜与忧

发布日期:2026/4/13

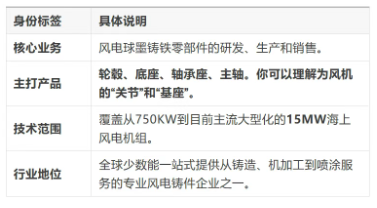

今天我们来聊聊一家你可能不太熟悉,但在风电行业里却举足轻重的公司——江苏吉鑫风能科技股份有限公司,简称吉鑫科技。

简单说,它就是给风力发电机制造“金属骨架”的。风机上那些最核心、最承重的部件,比如轮毂、底座、轴承座、主轴,很多都出自它手。最近,它发布的2025年成绩单非常亮眼,但背后也藏着这个行业最真实的竞争与焦虑。

一、 它是谁?风电巨头的“幕后铁匠”

先给吉鑫科技画个像:

(信息来源:江苏吉鑫风能科技股份有限公司2025年年度报告)

它的客户名单,就是一张全球风电行业的“名人堂”入场券:GE Vernova、丹麦维斯塔斯(Vestas)、德国恩德-安信能(Nordex Acciona),以及国内的金风科技、运达股份、东方电气。这些整机巨头在前面“冲锋陷阵”,吉鑫科技就在后方默默锻造可靠的“铠甲”。

二、 2025年成绩单:利润为何能“火箭式”飙升?

先看最抓眼球的数字:

(数据来源:吉鑫科技2025年年度报告“主要会计数据”)

营收稳步增长,利润却翻了3倍多,这不是天上掉馅饼,而是几个关键因素共同作用的结果:

1. 行业回暖,订单吃饱

2025年,国内风电在“沙戈荒”大基地等政策推动下,需求集中释放。吉鑫的风机铸件业务收入达到11.95亿元,同比增长17.24%,吃到了行业复苏的红利。

2. 成本控制“精打细算”

报告期内,生铁、废钢等主要原材料价格有所回落。同时,公司从技术、采购、制造、人工四个维度同步推进降本。结果是,营业成本增速(11.06%)远低于收入增速,毛利率自然就上来了。

3. 费用“瘦身”成功

最显著的是销售费用,从上一年的3446万元大幅降至624万元,降幅超80%。主要原因是与核心客户关系稳固,不再需要巨额的市场推广投入。财务费用也因借款减少而下降。

4. 一次性因素影响减弱

对比2024年,公司与战略客户GE就历史应收账款达成和解,产生了大额损失,严重拖累了当年利润。2025年没有这类“黑天鹅”事件,利润得以真实反映经营成果。

简单说就是:行业蛋糕变大了,自己分到的多了;同时,做蛋糕的成本还降了,省下的都成了利润。

三、 “两条腿”走路:制造+运营的独特模式

吉鑫科技的业务结构很清晰,不是“一条腿”蹦跶,而是“制造+运营”双轮驱动。

这个布局很聪明。高毛利的发电业务像是一个“压舱石”,当制造业因价格战利润微薄时,它能提供宝贵的现金流和利润支撑,增强了公司的抗风险能力。

四、 光鲜背后的残酷现实:行业“内卷”与客户依赖

然而,吉鑫科技所处的风电铸件行业,现状非常残酷。你的描述精准地戳中了痛点:

1. 严重产能过剩,价格战惨烈

中国占据了全球风电铸件超过80%的产能。在2018-2020年的高增长期,大家疯狂扩产,导致现在产能严重过剩。整机厂手握订单,可以轻易地在众多供应商之间切换,压价毫不手软。铸件行业已进入“白热化竞争并加速淘汰”的阶段。

2. 定制化生产,没有退路

风电铸件是“非标定制”产品,必须根据整机厂给的图纸生产。这意味着,吉鑫科技从接单那一刻起,产品就被锁定了用途,几乎没有通用性,转卖或转产难度极大。这导致公司对下游客户极度依赖。

3. 客户高度集中,喜忧参半

86%的销售额来自前五大客户,其中与GE合作了17年。深度绑定巨头,带来了稳定的订单,但也意味着公司的命运与这几家大客户的经营状况深度捆绑。一旦大客户订单波动或提出严苛的降价要求,公司几乎没有议价能力。

4. 竞争格局:身处第一梯队,但挑战重重

正如你所说,行业已形成梯队:

第一梯队:产能超15万吨,包括日月股份(龙头)、永冠集团、吉鑫科技。

第二梯队:通裕重工、广大特材、金雷股份等。

吉鑫科技身处第一梯队,拥有规模和技术优势。但龙头日月股份产能规模更大(约70万吨),成本和技术领先优势明显。吉鑫需要持续投入研发,向海上大型铸件、高精度轴系等高端领域升级,才能避免在低端陆上铸件的红海中沉没。

五、 未来出路:纵向整合与出海破局

面对困局,吉鑫科技也在寻找出路:

1. 产业链纵向整合:收购新能轴承

2025年,公司完成了对江苏新能轴承制造有限公司100%股权的收购。新能轴承聚焦风电偏航、变桨及主轴轴承。这次收购,让吉鑫科技从提供“铸件”延伸到提供“铸件+轴承”的一站式解决方案,有望提升对客户的价值,增强粘性。

2. 发力海外市场,平衡风险

公司国内外销售比例均衡,可以平衡市场波动。随着欧洲(如德国)等海外市场在能源安全驱动下加速风电建设,吉鑫科技凭借与国际巨头(Vestas、GE等)的长期合作基础,有望获得更多海外订单,分散对国内单一市场的依赖。

结语

吉鑫科技的2025年,是一场漂亮的逆袭。它证明了在惨烈的行业“内卷”中,具备核心技术、卓越成本控制和独特业务模式的企业,依然能杀出重围,实现利润的爆发。

但这份成绩单,更像是在暴风雨中抢收的果实。它所处的赛道——风电铸件,是一个典型的“乙方”市场:上游原材料价格波动不可控,下游客户强势且集中,中间还挤满了虎视眈眈的竞争对手。

它的未来,取决于能否持续向上突破,用更尖端的技术绑定更核心的订单;能否成功整合新业务,从“零件商”升级为“方案商”;以及能否在全球化布局中,找到新的增长蓝海。

这家风电“骨架”供应商的故事,正是中国高端制造业在全球化竞争中,寻求突破与价值重塑的一个生动切片。

来源:新能源思考力