解码章鱼能源:业务生态与核心优势

发布日期:2026/4/1

最近能源圈的热点事件之一是:英国章鱼能源入华,与位于杭州的一家从事新能源资产投资和管理的公司:碧澄能源,共同成立合资公司“碧桐能源”,计划开展新能源投资、电力交易、数据服务等业务。

今天我们对章鱼能源这家公司进行一些战略分析。

章鱼能源简介

章鱼能源成立于2015年,是一家总部位于英国,全球化运营的新型电力企业。

它的主要业务分为四个板块:电力零售、新能源发电、综合能源服务、数字化平台(Kraken海妖平台)。

业务布局和规模如下:

需要说明的是,Kraken海妖平台是章鱼能源的数字化平台并对外赋能,在2025年第四季度宣布独立分拆并开展融资,这里我们还是暂且把它放到一起进行分析。

以下分析均基于公开信息,部分数据统计截至2024年,仅供参考。

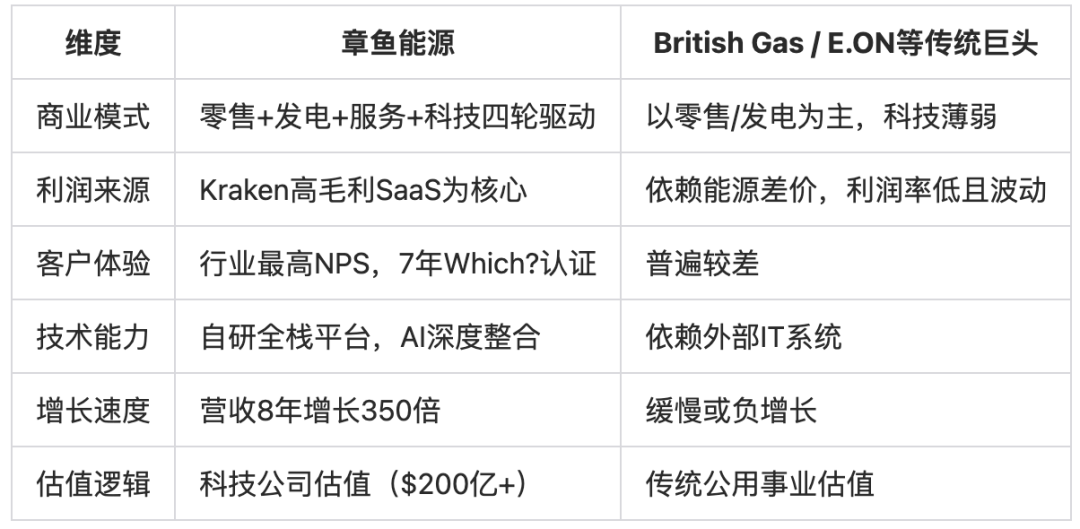

先说结论:和传统的电力、能源企业相比,章鱼能源是一家轻重结合、云原生数据驱动、实现发售用一体化、具备极强战略协同能力、多业务+多国家+多产品的高效运营的,双轮驱动(业务飞轮+数据飞轮)的新型电力企业。

1、售电业务(Energy Retail)

1.1主要里程碑--2015年8月公司成立,以售电为核心业务起步

--2016年正式向英国家庭用户开放售电服务

--2020年收购E.ON旗下npower的客户群,规模大幅跃升--2021年收购破产的Avro Energy客户

--2022年承接破产的Bulb Energy约150万客户(英国史上最大能源公司破产案)

--2023年收购Shell Energy Retail英国业务,成为英国最大售电商

--2025年底英国家庭客户达770万户,全球超1000万户业务规模

1.2 业务规模英国市场份额:

约25%左右,超越英国燃气成为第一。

售电业务国际布局:德国、法国、意大利、西班牙、美国、日本、澳大利亚、新西兰等18个国家,约90万户(2023年)。

服务类型:家庭电力、天然气、绿色电力套餐、智能电价套餐等。

1.3电力零售产品

Agile Octopus(随市场实时波动的电价)Fan Club(风机附近用户享受更低电价)

将清洁能源与智能定价深度绑定客户体验

章鱼能源连续7年获得英国“Which? 推荐”供应商认证,是唯一做到此成就的能源公司

1.4核心竞争力:低成本运营与高满意度

依托Kraken平台的数字化平台,章鱼能源在客户接触、灵活性电价套餐、电费管理、数据分析、运营支持等方面取得了很高的绩效,每账户运营成本远低于行业平均水平。

传统供应商每客户的年运营服务成本至少100英镑,而章鱼能源这一指标在50英镑以下,这就是云原生+数字化企业的核心竞争力。

章鱼能源也因为客户运营方面的高效,证明了自己的Kraken平台在零售业务方面的实力,赋能各大能源电力企业,成为全球领先的能源SaaS服务商。

1.5财务结构与利润

章鱼能源主要在英国开展售电业务,主要的客户是家庭。

相较中国而言,英国居民家庭客户的用电量,以及在全英的年用电量占比更高,但和中国类似的一点是:居民客户的售电业务是一个基本薄利甚至亏损的业务。

章鱼能源的售电业务之所以在英国电力市场中快速崛起,客户数量迅速增长,是因为它自 2016 年开始,不断地收购或接盘其他电力企业觉得无利可图的居民售电业务。

对章鱼能源来说,以英国为主的售电业务是是营收主体,但利润率极薄。

即使章鱼能源能够凭借Kraken平台的极致客户服务效率,把每客户每年的运营成本降低一半,但自2016年至今,它在英国的售电业务累计亏损约7100万英镑,部分原因是在疫情期间,售电业务主动吸收了6900万英镑的成本上涨,未完全转嫁给消费者

1.6 售电业务的战略价值

居民售电业务不是利润中心,而是流量入口和数据来源,为Kraken和综合能源服务提供基础。

2 、新能源业务(Octopus Energy Generation)

新能源业务本质上一项重资产投资和运营业务。

2.1 主要里程碑

--2010年前后:母公司Octopus Group旗下的可再生能源投资部门(早于零售业务)

--2021年3月:以34亿英镑收购一批欧洲可再生能源资产,包括1290MW大型光伏项目及3500个屋顶光伏资产(29MW),宣布成为欧洲最大专业可再生能源投资商之一

--2022年:正式进入海上风电市场,持有欧洲三国6个海上风场股份--2024年:宣布20亿英镑投资计划,收购252MW太阳能+储能项目

--2025年5月:在德国投资超2GW太阳能+储能项目

2.2 业务规模

管理可再生能源资产组合:约70亿英镑(约合$90亿),是欧洲最大可再生能源资产管理组合之一。

总装机容量:3.8GW+(含风电、光伏、储能)。

覆盖国家:英国、瑞典、法国、芬兰、德国、葡萄牙、西班牙、美国等15个以上国家。

海上风电目标:2030年达到12GW,计划投资300亿美元

2.3 核心竞争力

新能源发电→就地就近消纳→居民售电,减少中间环节,压低成本,比如提供"Fan Club"模式的零售套餐,风机/光伏附近的用户享受更低电价。

同时,章鱼能源不仅自持资产,还为第三方管理可再生能源资产,形成轻资产收费模式规模效应。它已经是欧洲最大规模的新能源投资商和资产管理商之一。

2.4 财务结构与利润

新能源资产类业务是章鱼能源固定资产的主要组成部份,相比于综合能源业务(资产规模较小),以及轻资产类的售电+SaaS服务,发电业务利润率更为稳定,是集团中长期利润压舱石。

但是目前由于准备大规模布局海上风电,仍处于资本投入期,短期拉低了公司整体的ROE。

由于波斯湾局势的不稳定,欧洲各国可能对新能源业务更为重视和倚靠,公司新能源资产的未来收益前景可能更为可观。

3、综合能源服务(Octopus Energy Services)

3.1 主要里程碑

依托售电业务,章鱼能源为大量居民客户提供了表后的综合能源服务,包括节能设备销售、节能与新能源设备安装、充电服务、电动汽车租赁等业务,并且基于电动车充电资源聚合,实现了虚拟电厂业务。

--2019年:开始布局各类热泵(Heat Pump)安装服务

--2020年:推出电动汽车智能充电服务(Intelligent Octopus for EV)

--2021年:大规模推广太阳能安装服务

--2022年:热泵业务扩展至德国、意大利;电动车充电服务规模化

--2023年:在英国、西班牙推出太阳能安装服务;电动车智能充电虚拟电厂达1GW(全球最大电动车虚拟电厂)

--2024年:完成74.4万次低碳技术安装,同比增长约16%2025年:电动车租赁、热泵、太阳能业务均宣布"现象级增长"

3.2 业务规模

2024设备安装量:74.4万次,涵盖智能电表、EV充电桩、空气源热泵、太阳能板等。

充电桩运营服务:截至2025年7月,已接入全球超过 100万个公共充电桩,覆盖 950+ 充电桩品牌,包括 InstaVolt、IONITY、Osprey、MFG、ChargePlace Scotland 等主流智能充电服务商。

虚拟电厂:1GW车载电池容量,全球最大的虚拟电厂之一。

热泵安装与销售:英国市场领先安装商之一,并向欧洲大陆扩张。

员工规模:为此业务新增4000名工程师和安装工。

3.3 核心竞争力

章鱼能源基于自身业务能力和资源,实现了业务飞轮增长的生态系统闭环:

售电(卖电)→ 安装(卖设备/服务)→ Kraken(管理设备)→ 虚拟电厂(卖调峰服务),形成完整价值链。

Kraken平台开发了Flex虚拟电厂和智能负荷调度功能,通过AI算法,在电价最低时自动为EV充电、热泵运行,用户省钱,并且聚合资源参与市场端的调峰价格响应。海量用户用能数据反哺Kraken平台,形成了数据飞轮,增加客户粘性和数据分析、调度能力。

3.4 财务结构与利润

综合服务业务目前处于高速投入扩张期,短期利润贡献有限,但该板块是集团ARPU(每用户平均收入)提升的关键驱动力。

虚拟电厂的调峰收益(向电网出售灵活性调节能力)是新兴但高毛利的收入来源,长期看,该板块将成为继Kraken之后的第二大利润增长极。

4、数字化平台与SaaS服务(Kraken)

4.1 主要里程碑

--2016年:作为章鱼能源内部IT系统开始研发,初衷是解决自身的客户管理和能源交易问题

--2019年底:Good Energy成为第一个外部客户,Kraken开始商业化SaaS授权

--2020年:签约E.ON(英国)、npower、Hanwha(韩国)、Origin Energy(澳大利亚),服务约700万户

--2021年:签约Tokyo Gas(东京燃气),进入日本市场

--2022年:完成Bulb Energy 220万账户迁移(6个月内完成,创行业纪录);完成Origin Energy和E.ON共260万账户迁移

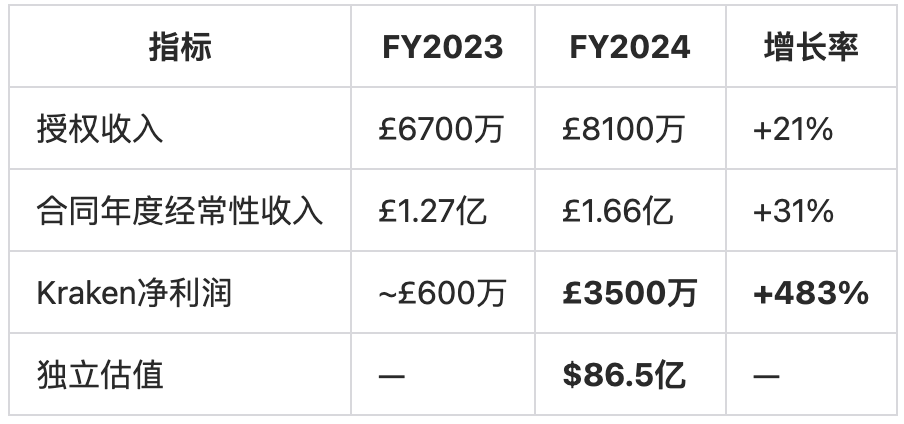

--2023年:服务账户达3200万;签约Eni Plenitude(意大利)、Energy Queensland等2024年:服务账户达5400万;授权收入从6700万英镑增至8100万英镑(+21%);合同年度经常性收入达1.66亿英镑(+81%);Kraken利润同比增长483%至3500万英镑

--2025年9月:宣布合同年度收入突破$5亿(4年增长4倍)

--2025年12月:章鱼能源宣布将Kraken独立分拆融资,估值86.5亿美元

4.3 业务规模

全球服务客户户数:7100万+。

SaaS业务的合作客户:包括了Tokyo Gas、E.ON、Eni Plenitude、Energy Queensland、Origin Energy等全球顶级能源公司。

覆盖国家:18个国家。

独立估值:$86.5亿(2025年12月分拆估值)

员工:Kraken团队在2023一年内规模翻倍(+88%)。

4.4 核心竞争力:技术护城河

Kraken是集客户管理(CRM)、能源交易、智能计量、AI调度于一体的能源数字化云平台。

和SAP、Oracle、GE等同样提供电力运营管理软件和服务的竞争对手比,它最大的优势是:

云原生的架构,它从设计开始就是基于云计算架构的。

其他竞争对手的系统架构,甚至很多还保留着上世纪90年代遗留下来的大型机-服务器-本地计算机架构风格,运营和升级成本极高。

由于是云原生架构,所以Kraken的平台建设、接入和服务成本远低于传统电力信息化厂商,而且云原生实现了数据飞轮的增长:

接入账户越多,数据越丰富,AI模型越精准,成本越低。

Kraken与章鱼能源的关系,个人认为非常类似亚马逊AWS与亚马逊集团的关系:零售业务建立品牌,技术平台创造价值高毛利。

Kraken的云服务SaaS模式,软件授权毛利率接近80%,远超能源零售业务的利润率,基于云端数据,逐步形成AI的能力,比如在发电预测、负荷预测、资源调度,以及交易领域。

4.5 财务结构与利润

对于章鱼能源来说,Kraken的盈利能力已经远超零售业务。

以80%软件毛利率估算,2024年1.66亿英镑合同收入对应约1.3亿英镑的毛利,而整个集团2024财年净利润仅8330万英镑,所以Kraken实际上是集团盈利的绝对核心。

5、总结一下

由于有了Kraken平台,章鱼能源在资本市场被认为是一家科技型企业,估值逻辑与传统能源企业完全不同:

Kraken剥离的逻辑:随着Kraken的外部拓展,尤其是服务了东京燃气、E.ON等具有能源零售、新能源、综合能源等同质性业务的能源公司,章鱼能源的主营业务和Kraken的外部客户之间存在一定的竞争关系,所以Kraken独立分拆是一种明智之举,章鱼能源保持对Kraken的股权关系,在业务关系上可以切割清楚。

除此之外,章鱼能源未来可能也存在一定的风险和挑战,主要来自四个方面:

零售业务利润率极薄:能源价格波动仍是最大风险,2022年疫情影响差点步Bulb后尘。

Kraken分拆后协同减弱:独立后的Kraken与零售业务的利益是否仍一致存疑。同时Kraken本身是否真的能达到“能源行业云原生操作系统”的叙事,尤其是在AI原生的新形势下,其营收结构、业务结构、技术架构是否能Hold得住80多亿美元的估值,我们在下一篇文章讲详细拆解和分析Kraken平台。

发电重资产运营压力:300亿美元的海上风电投资计划带来巨大资本压力,往重资产倾斜后,虽然公司有了绿色估值的溢价,但是重资产业务的巨大前期投资、利息支出和交易利润压力也随之增加。

国际扩张执行风险:各国监管、市场结构差异大,复制英国模式难度不小,比如在电力市场全面放开的当下节点,章鱼能源进入中国市场的业务方向、路径和挑战,我们之后还有详细分析。

来源:鱼眼看电改