瞄准全球第一!万华化学亮剑高端铁锂

发布日期:2026/3/13

“2026年是‘十五五’开局之年,也是万华从‘化工’企业向‘化工+新能源’公司转型的关键之年,新蓝图、新目标、新征程,要实现新的跨越。”

新年伊始,万华化学(SH:600309)党委书记、董事长廖增太为3万多万华人立下新目标。

廖增太表示,万华将聚力推动电池材料这个第二主业实现新的跨越,“打造高端化、一体化、规模化、绿色化、全球化、低成本的难以逾越的竞争优势,成为全球电池材料的‘首席创新官’和‘行业领导者’,尽快实现再造一个万华的宏伟目标。”

再造一个新万华,要做全球领导者。外界咋一听来这“口气”着实不小,但廖增太提这些目标是有十足底气的。

华夏能源网(公众号hxny3060)注意到,2月初,烟台市生态环境局对万华化学三个磷酸铁锂项目环境影响评价文件进行了拟审批意见的公示。

这三个项目分别为万华化学莱州年产65万吨磷酸铁锂项目、位于海阳的万华化学绿电产业园二期年产20万吨磷酸铁锂项目、万华化学绿电产业园三期年产20万吨磷酸铁锂项目,合计产能高达105万吨。此外,万华已投产的磷酸铁锂产能还有27万吨,全部加起来在130万吨以上,妥妥的第一梯队!

万华化学是国内化工龙头企业,成立于1978年,在资本市场有“化工茅”“化工界的华为”之称,目前市值约3000亿元。2020年,万华化学初步开始跨界锂电,仅5年便跻身磷酸铁锂正极材料出货十强。目前,公司正在大规模上马产能,将锂电材料打造为“第二增长曲线”的战略已显出轮廓。

万华的强势入局,在锂电材料行业引起巨大震动。要品牌有品牌,要资源有资源,要资金有资金,万华的强大让一众老玩家们压力山大,一场改变行业格局的战争已经打响……

四代掌门接力,打造“化工界华为”

万华化学成立于1978年,前身为烟台合成革厂,最早只生产人造革产品。彼时,第一代掌门人刘永祯喊出“让中国人穿得起皮鞋”的口号,艰难探索合成革与二苯基甲烷二异氰酸酯(MDI)产业之路。

MDI是一种重要的化工原料,常用作聚氨酯泡沫塑料、橡胶、纤维、涂料等的原料。当时,MDI工业化生产技术,一直被欧美化工巨头垄断。万华化学想尽各种办法来攻关,试图推动MDI的国产化。

1995年,万华化学迎来了第二代掌门——李建奎。李建奎上任一年后,万华化学便研究出MDI制造技术,工厂产能飞跃到1.5万吨。至此,中国突破了欧美国家长达60年的技术封锁,成为世界上第五个拥有自主知识产权的能生产MDI的国家。

李建奎在任期间,除了技术取得突破外,万华化学还启动了“打碎铁饭碗”行动。在这次改革中,丁建生先是任万华总经理,后出任董事长,成为第三任掌门人。

2000年,在外国MDI产品价格低、品质高的冲击下,万华失去竞争力,再度陷入危机。关键时刻,丁建生改造原有设备,扩大产能。比如在宁波新建16万吨/年产能的MDI生产线。产量提高后,成本摊薄,万华有了打价格战的底气,业务逐步拓展开去,彻底摆脱了濒临破产的困境,成长为中国化工行业的标杆企业。

万华化学董事长廖增太(图源:官网)

2013年,廖增太接任第四代掌门人。他上任后的第一件大事就是推动万华化学上市。

彼时,万华化学受到万华实业集团和万华合成革集团“双重管理”,效率非常低。廖增太决心把万华从“三个集团”变成“一个集团”。如此一来,不仅会导致大量干部下岗,还会加剧内部利益冲突。但廖增太执意改革,克服了内外部重重困难,实现了三合一的体制改革,万华于2018年完成整体上市。

上市之后,万华化学迎来高速发展期。2021年,市值一度飙升至4400多亿元的峰值,跻身国内化工企业市值榜前列。同年,万华化学营收首次突破1000亿元,“化工茅”的美誉响彻资本市场。

意气风发之时,廖增太立下雄心壮志,要让万华化学在2025年成为全球化工10强,2030年成为全球化工3强。

2025年美国《化学与工程新闻》发布的全球化工50强榜单显示,万华化学以253.02亿美元的化学品销售额位列第15名。

虽然未能实现跻身全球十强的目标,但经过四代掌门人的接力,万华已经是当之无愧的“化工界华为”,是中国化工行业一张亮丽的名片。

跨界铁锂正极材料,再造一个新万华

万华不只是化工界的龙头,更是磷酸铁锂正极材料的一匹“黑马”。

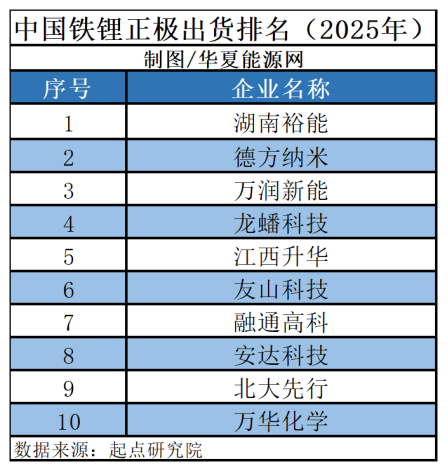

不久前,起点研究院SPIR发布的《2026全球锂电行业白皮书报告》显示,万华化学已经位列2025年中国锂电磷酸铁锂正极材料出货十强。

万华化学的跨界,始于2020年。当年公司规划了在四川眉山投建年产5万吨磷酸铁锂锂电正极材料项目。2022年1月,该项目于正式开工,总投资15亿元。

2023年,万华化学明确将电池材料定为第二增长曲线。廖增太带领3.3万万华人吹响进攻号角,“将电池材料作为再造一个新万华的千亿新业务进行精心培育”。随后,万华化学快马加鞭地开始了电池材料业务布局。

2023年11月,万华化学发布公告,拟通过控股铜化集团,一举拿下后者旗下六国化工(SH:600470)、安纳达(SZ:002136)两家上市公司控制权。

六国化工和安纳达的主要业务涵盖硫磷化工领域,能与万华电池材料业务形成协同效应。当时,六国化工已拥有5万吨精制磷酸项目,并拟定增募资不超8亿元用于投资建设28万吨/年电池级精制磷酸项目。而精制磷酸是生产磷酸铁锂正极的主要原料。

可惜的是,历经数月尽职调查与多方博弈,原方案因资产整合、估值与控制权安排等问题被迫调整。2024年2月,万华化学发布公告,放弃控股铜化集团,转而由子公司直接收购六国化工、安纳达的股权,交易金额从数十亿元缩水至约4.15亿元。

最终,万华化学控股了安纳达、参股六国化工,从“双控”变为“一控一参”。这场历时数月的收购虽未达最初预期,但却是万华化学在电池材料布局上迈出的关键一步。

进入2025年,万华化学的电池材料业务全面提速。万华化学计划,全年股权投资预计41.9亿元,主要发展电池材料业务、新材料业务和国际市场。

2025年2月,万华化学总投资168亿元的海阳新一代电池材料产业园开工,三期共规划50万吨磷酸铁锂与30万吨人造石墨负极产能;8月,万华化学公示,拟将四川眉山项目扩建2条磷酸铁产线,项目年产能由5万吨/年扩至12万吨/年;12月,万华化学莱州65万吨磷酸铁锂项目签约。今年2月,莱州项目环评文件获烟台市生态环境局公示。

华夏能源网初步统计,万华化学投产、规划的磷酸铁锂总产能已超过130万吨,在跨界进入磷酸铁锂行业的厂商中是规模最大的。行业数据显示,2025年湖南裕能(SZ:301358)年产量超100万吨,在行业内处于遥遥领先地位,公司还规划扩产39.5万吨。那么,如果万华化学现有规划产能全部达产,就能够能与湖南裕能比肩,如果再加码将有望站上行业第一。

万华化学在大肆扩产的同时,也在积极拓展市场、锁定下游订单。

2025年3月,万华化学与IBU-tec先进材料公司签署在欧合作开发LFP电池材料的协议;5月,又与欧洲磷酸铁锂电池制造商ElevenEs签署合作备忘录,不仅向后者供应铁锂正极材料等电池材料,还为后者塞尔维亚生产基地提供全球供应链支持。这意味着万华化学铁锂正极产品已经打入欧洲市场。

另外,在国内,2024年9月万华化学还与海辰储能签署战略合作协议,双方约定在电池材料、储能产品等领域开展深入合作。万华化学董事长廖增太、海辰储能联合创始人、总裁王鹏程亲自出席。

产能规模扩张和订单客户锁定,为万华化学的跨界打造出产销闭环。随着各个大型工厂的建成落地,万华化学的磷酸铁锂出货将猛增。磷酸铁锂市场将出现实力强劲的“搅局者”,万华管理层提出的“再造一个新万华”的千亿级战略目标也将指日可待。

低成本、大产能,万华能否复制MDI神话?

商业世界里的叙事,从来不是一条直线,梦想与现实之间,往往存在着巨大的落差。对化工巨头万华来说,跨界磷酸铁锂也并非那么容易,廖增太也要面对冷酷的现实。

当前,在新能源汽车和储能高需求的推动下,锂电产业链正迎来新一轮扩产潮。2025年以来,官宣的磷酸铁锂正极扩产项目约20个,规划产能超400万吨/年。即使是行业高景气度,如此疯狂的扩产也不免让业界担忧产能过剩。

一方面,这一轮扩产潮是建立在锂电上一周期还未彻底结束的背景之下,磷酸铁锂的产能出清还没有完成,是在产能过剩的基础上的又一轮扩产,叠加之下问题更大;另一方面,行业极度“内卷”和价格战让铁锂正极厂商利润承压,大量企业增收不增利,甚至还有不少企业都没能走出此前的亏损状态。

在此背景下,万华百万吨级的扩产,必然进一步带来产能过剩,这对全行业来说不是好消息,对万华这样跨界而来的“新生代”而言,也不是个好时机。

磷酸铁锂正极行业已经是一个非常成熟的行业,市场成熟,厂商与下游电芯客户的合作也基本稳定,而电芯厂商的市场格局也基本稳定,对于刚刚跨界不久的万华化学来说,如何获得更多的客户资源和品牌认同,也是一个巨大的挑战。面对如此市场环境,万华唯一能做的,就是在成本、价格上下功夫。

实际上,万华之所以成为“化工茅”,其厉害之处真是极强的成本控制能力,这是让竞争对手不得不服的地方,也是万华无往不胜的利器之一——2025年,全球MDI价格跌到了20年新低,科思创、亨斯迈等行业巨头都处于亏损状态,但万华化学却还能盈利。

万华之所以能保持成本领先,其中的一个重要原因,就是在市场低迷时,逆周期地大规模、低成本扩产,把那些高成本对手直接击败。

万华全球研发中心项目

截至2025年底,万华化学、巴斯夫、科思创、亨斯迈和陶氏五大企业MDI产能合计占据全球91%的市场份额,其中万华化学凭借380万吨/年的产能规模稳居全球首位。万华目前还在推动福建MDI技改项目。如果技改完成,万华化学的 MDI产能将达450万吨/年,遥遥领先于行业。

有数据显示,万华化学MDI第七代技术实现催化剂近100%回收,单位生产成本比巴斯夫、陶氏等低10%—15%。去年9月,美国商务部公布的对原产于中国的MDI反倾销调查的肯定性初裁结果显示,中国企业的最高倾销幅度达到惊人的511.75%,其中万华化学的初步税率为376.12%。这也从侧面反映了万华化学的成本之低。

正是万华的超大规模产能、超低成本优势,使得海外对手是“开工一天亏一天”,节节倒退。这进一步增强了万华的竞争优势,使其有底气进一步去扩产。

很显然,万华如今是把在MDI上的这套打法完全复制到了磷酸铁锂正极业务上。恐怕不久,随着万华的磷酸铁锂产品投入市场,行业会面临更严峻的“价格战”。而留给业界的疑问是,目前已经贴近成本线的铁锂正极产品,万华化学还有多大的降本空间?

除此之外,包括磷酸铁锂正极在内的锂电行业是一个强周期行业,虽然万华化学在初步试探的时候,已经穿越了一个周期,但彼时其铁锂业务还处于培育阶段,没有感受到市场的残酷。如今,新一轮周期已经启动,大举押上之后,万华的真正考验才刚开始。

来源:华夏能源网 作者:蒋波