上市父子兵!先导智能王燕清、王磊如何掌控1200亿新能源版图?

发布日期:2026/3/9

作为全球最大的锂电池智能装备供应商,先导智能成立近30年来,随着中国新能源产业的发展起起伏伏,其在资本市场的表现犹如一趟跌宕起伏的“过山车”。

“宁王”搭档,市值8年翻了43倍

近日,无锡先导智能装备股份有限公司(以下简称“先导智能”)成功登陆港交所。这家长期深耕新能源产业链的幕后角色,手握全球头部电池和汽车企业的大量订单,再次站到国际资本舞台的聚光灯下。

先导智能专注于新能源电池的生产设备,是典型“给淘金者卖铲子”的核心装备供应商。它长期服务宁德时代、比亚迪等新能源企业,目前是全球最大的锂电智能装备生产商,占全球市场份额的15.5%。在国内,其市场占比为19%,约为第二名的两倍。

2月11日,先导智能在港股鸣锣上市。在上市前的招股阶段,其公开发售部分获得79.54倍超额认购,国际配售亦获得10.47倍超额认购,市场热度可见一斑。

先导智能对《财经天下》表示,港股上市后,先导智能将以香港为支点,加速全球化布局与前沿技术攻坚,在固态电池、AI智造与机器人赛道打造“无人工厂”,以硬核创新持续拓宽护城河。

值得一提的是,此次港股上市并非先导智能首次亮相资本市场。早在2015年,先导智能已在深交所创业板上市,至今已逾11年。如今,随着H股的成功发行,先导智能正式构建起了“A+H”双资本平台。

作为先导智能的创始人,王燕清带领公司创业近30年,成长为全球新能源装备龙头企业,这也是一家具有鲜明家族治理特色的企业。在四位执行董事中,王氏家族占据三席:王燕清本人任董事长兼总经理,全面主持公司经营;其堂兄弟王建新担任执行董事,负责战略规划与运营管理;其子王磊自2018年进入董事会,担任公司董事,如今31岁的他还是另一家上市公司江苏微导纳米科技股份有限公司(以下简称“微导纳米”)的董事长。截至2026年3月6日,先导智能和微导纳米两家公司市值约为1200亿元。

2015年以来,先导智能A股的表现犹如一趟跌宕起伏的“过山车”:最初市值不到30亿元,但在中国新能源产业爆发式增长后,先导智能业绩也搭上了顺风车,开启了长达8年的连续增长,公司市值一飞冲天,但随后又重重跌落。

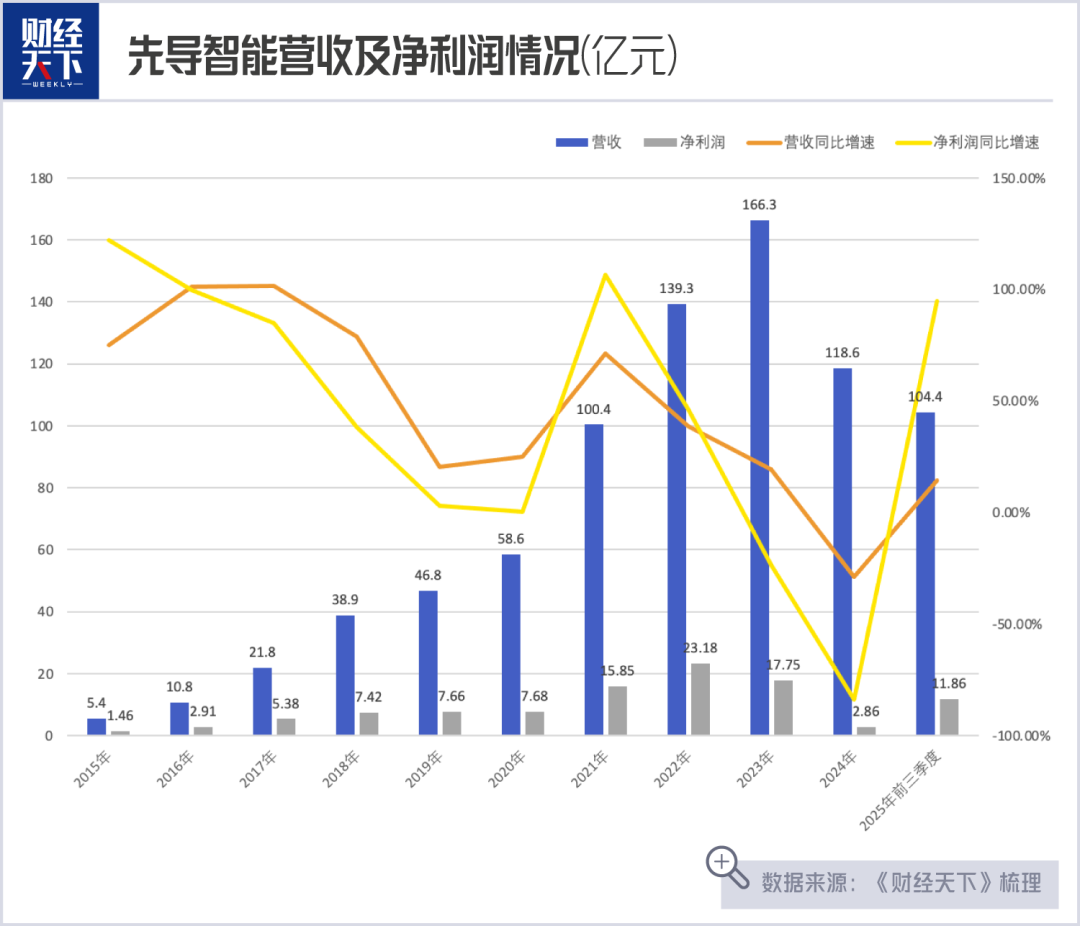

从2015年到2022年,其营业收入从5亿元增长至139亿元,翻了28倍;净利润从1.5亿暴涨至23亿元,翻了15倍。在此期间,先导智能市值达到了历史最高点,2021年11月,其市值突破1300亿元,相较于上市初期翻了43倍,被市场誉为“锂电设备茅”。

▲先导智能A股2015年以来走势情况

2023至2024年,先导智能却迎来“至暗时刻”。尤其是2024年,公司归母净利润骤降至2.86亿元,同比暴跌超80%,几乎回到2016年的水平;公司市值亦大幅缩水,只有200多亿元。

但一年之后,先导智能就强势反弹。2026年1月25日,先导智能发布业绩预告:预计2025年归母净利润达15亿至18亿元,同比增长424.29%~529.15%;扣非净利润同样强劲,增幅达310.83%~394.11%。

从净利润骤降超80%到暴增5倍,这场惊人的V型反转仅用了一年时间。让外界不禁好奇,王燕清都经历了什么?

王燕清的三次“押注”

自2023年以来,动力电池行业步入产能消化周期,下游电池厂商纷纷放缓扩产节奏,作为产业链上游的“卖铲人”,先导智能也受到了冲击。

对于2025年业绩反弹的原因,先导智能在业绩快报中解释道,主要得益于三方面:行业复苏带动订单与交付提速;前沿技术如固态电池等高毛利业务持续放量;数字化降本增效推动毛利率与现金流改善。

这一切,都源自王燕清在创业路上的三次“押注”。

第一次,王燕清赌的是商业逻辑,“不做淘金者,只卖铲”。

1999年,王燕清毅然辞去安稳的工作,借了8万元投身电容器生产设备领域。他在江苏无锡租了一间150平方米的旧仓库,前部分是车间,后半部分隔出了一家三口的卧室,就此开启了创业之路。“当年结婚时,连一枚像样的戒指都买不起。”

创业初期,他身兼工程师、钳工、电工与设计师数职,从设计、装配到编程、调试,一力承担。当时,国内电容器设备市场被海外品牌垄断,王燕清迎难而上,要打破这一局面。2001年,他带着团队攻下了日本松下的难题:开发一台每分钟能卷绕30个电容器芯子的设备,这个效率远超松下自研机型的20个/分钟。随着项目成功交付,先导智能一战成名,逐渐成为国产电容器设备的龙头企业。

王燕清的第二次关键抉择是押注锂电,并与“宁王”捆绑。王燕清不满足于电容器设备领域,果断将其技术积累“平移”到了更具前景的锂电池领域。2015年,公司登陆A股后成为“锂电装备第一股”。2017年,王燕清力排众议,以13.5亿元收购了珠海泰坦新动力,补全了锂电池生产后段设备,成为全球少数能提供整线解决方案的厂商。

其实早在2012年,宁德时代创始人曾毓群就找到王燕清定制锂电设备。2021年7月,宁德时代出资25亿元参与先导智能定增,成为其第二大股东。虽然此后连续减持至1%以下,引发市场“宁德时代撤离先导智能”的担忧,但双方的合作仍在继续,宁德时代仍是先导智能的第一大客户。2025年前三季度,先导智能约27%的营收来自宁德时代。

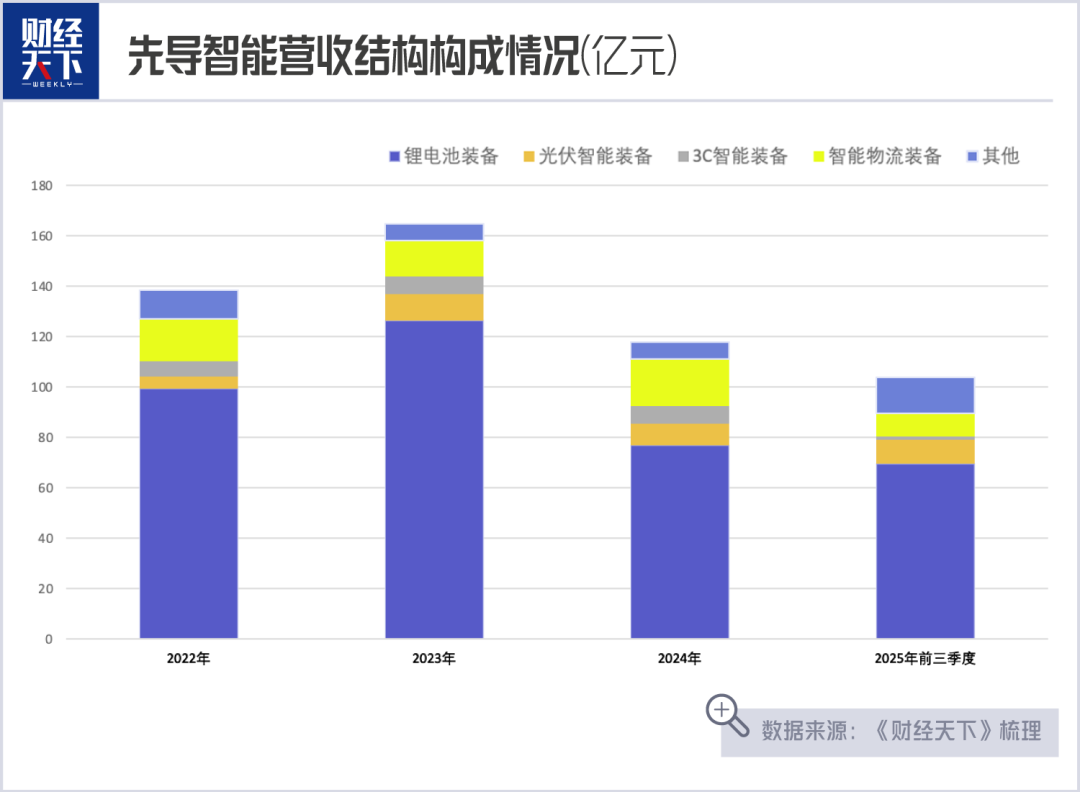

如今,先导智能的客户群体已经覆盖宁德时代、比亚迪、特斯拉、大众汽车、宝马、丰田等头部电池与汽车企业,几乎囊括了全球动力电池行业的半壁江山。如今,锂电池智能装备业务占先导智能总营收的近67%,是绝对支柱。

第三次关键抉择,是王燕清嗅到了下一轮技术变革的气息,开始布局固态电池。这个漫长而艰难的路程,自2018年就开始了。

2023至2024年,先导智能陷入了经营低谷期,但王燕清仍逆势加大研发。2022年至2025年前三季度,公司累计研发投入59亿元,占总收入的11.3%。2024年,先导智能推出了整线解决方案,打通制造工艺环节,覆盖全固态电极制备、全固态电解质膜制备及复合设备等关键设备,实现了全球首条车规级全固态电池整线解决方案的交付,目前已经向欧洲、北美及东北亚交付固态电池单体主要设备。

如今,王燕清的先导智能已不再是单一设备供应商,其业务已延伸至光伏智能装备、3C智能设备和氢能装备等多个领域,这三大新兴板块也合计贡献超20%的营收,共同构建了一个覆盖新能源核心领域的多元化业务版图。

向海外市场要增量

作为典型的“以销定产”企业,先导智能的生产完全围绕客户订单展开,设备根据客户的特定工艺需求进行定制化设计与制造。当前,行业结算模式普遍采取“3331”的结算方式(30%定金、30%到货款、30%验收款和10%质保金),这虽然保障了项目执行的稳定,但也拉长了资金回笼周期,对企业现金流管理提出了很高的要求。

2022年至2024年,先导智能经历了“高增长、下行调整、逐步回稳”的典型行业周期。2024年,受电池行业需求疲软影响,很多企业放缓了扩产节奏,即便是已经交付的设备,也推迟验收等待市场回暖。这也导致先导智能平均验收周期拉长,从2022至2023年的6~10个月,延长至2024年的15个月以上。

2022至2024年,先导智能的存货金额也进一步加大,从124.05亿元攀升至135.8亿元,2025年增至151.45亿元。

为此,先导智能对账龄较长、周转缓慢的存货大额计提减值准备,存货减值损失从2022年的1.15亿元大幅上升至2024年的5.49亿元。值得注意的是,随着市场逐步回暖,客户验收节奏加快,前期计提的减值已开始释放回补效应。

面对行业调整压力,先导智能的解决方案是向海外市场要增量。

王燕清的儿子王磊自2018年进入先导智能,在2023年至2024年的全球供应商大会上,作为先导智能董事、战略运营总经理,提出了“技术领先、全球化运营、平台化布局、数字化转型”四大战略方针。

先导智能告诉《财经天下》,王磊为公司带来了年轻化与国际化新气象,他主导成立了国际业务中心与欧洲技术能力中心,搭建全球本地化研发、营销与服务体系,提升公司海外拓展效率与全球竞争力。

在此次港股IPO后募资金额中,约40%资金将用于投入全球化研发、销售及网络化发展。目前,先导智能在全球设立19家分(子)公司,拥有60多个服务网点,产品销往美国、德国、法国等25个国家和地区。

早期,先导智能并非只依赖“宁王”,而是借势将业务拓展到了整个欧洲市场。2022年,先导智能全资收购了德国自动化装备制造商ONTEC,建立了海外技术能力中心,并在欧洲多个地区设立了子公司,后续接连获得了包括奔驰、宝马、大众等在内的锂电池整线订单。

如今,作为与“宁王”强绑定的合作伙伴,先导智能也顺势成为宁德时代匈牙利工厂的核心设备供应商。

招股书显示,先导智能的海外收入已经从2022年的11.95亿元增至2024年的28.31亿元,收入占比从8.6%上升至24%。2025年前9个月,其海外销售收入为20.15亿元,占比19.4%,毛利率高达39.3%。

在先导智能成功登陆港交所、开启“A+H”双资本平台后,这对父子兵将带领公司进行另一场比赛——一场关于财务、传承和全球化的“压力测试”。

来源:财经天下 作者:杨十二 图片来源:视觉中国