75亿订单狂揽!金盘科技低调崛起

发布日期:2025/12/29

AI发展的最大瓶颈,不是算力,而是电力!

一个超大规模数据中心总成本中,电力成本就占比50%-60%。预计到2027年,全球AI数据中心将出现47GW的电力缺口,相当于4-5座三峡大坝的发电能力。

“缺电”这一现实问题逐渐让大家认识到发电、省电的重要性,高性能电网设备成为香饽饽,行业也由此迎来新一轮“扩产潮”。

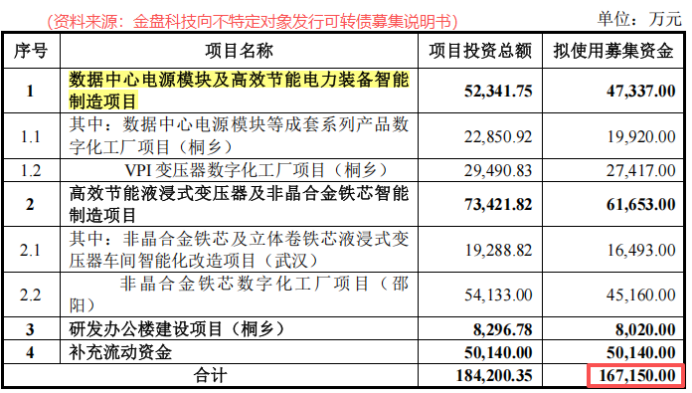

作为全球干式变压器知名龙头,金盘科技也在加速扩产。2025年上半年,公司就率先推进16.7亿可转债募资项目,将用于电源模块扩产及补充流动资金。

众所周知,扩产是把双刃剑。成则名利双收,败则有可能暴露公司更多财务或战略发展问题。

那具体到金盘科技,此次募资的动机是什么?又能否给公司带来更多正向反馈呢?

战略深入,抢占“紫海”

一般来说,公司扩产动机有两个,一是拓展原有产线规模,二是向外抢占新的业务机会。金盘科技选择了两个都要。

2021年上市之初,金盘科技的主打产品是干式变压器,当年变压器系列营收占比高达74.81%。

彼时,公司已是全球前十大风机制造商维斯塔斯、通用电气、西门子及金风科技的核心供应商,变压器系列产品卖到全球,拿下了25.5%的市占率。

之后,为适应超大功率风电市场的需求,公司将产品矩阵拓展到了液浸式变压器领域,迎合全球新能源转型及数据中心建设的高增长机遇。

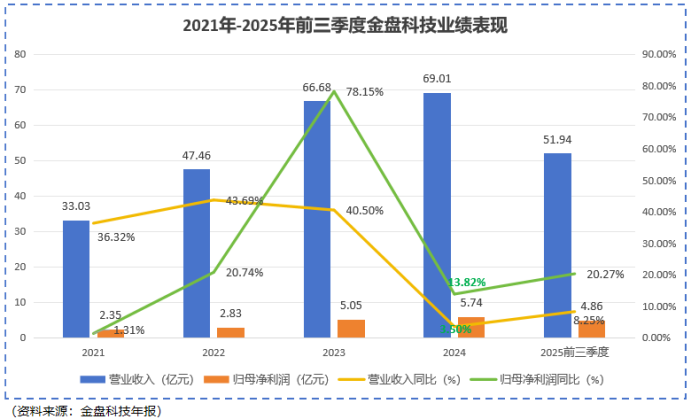

2021年至2023年,金盘科技正是凭借在变压器市场的领先地位,营收和净利润分别从33.03亿、2.35亿增长至66.68亿、5.05亿,规模远超明阳电气、伊戈尔等变压器同行。

要知道,像电力设备这样“偏重资产”的企业,业绩受生产设备等固定资产影响较大。而金盘科技原有的生产基地已运行了十五年,设备整体成新率已不足20%,生产效率大打折扣。

体现在业绩上就是,2024年开始,金盘科技变压器业务营收增长放缓,致使公司整体营收增速下滑至3%-4%的个位数,产线更新刻不容缓。

这也就有了2025年金盘科技“VPI变压器数字化工厂项目”的出现。

VPI变压器中的移相整流变压器是高频变压器的重要组件,在电力、冶金等高耗能企业中被普遍应用。

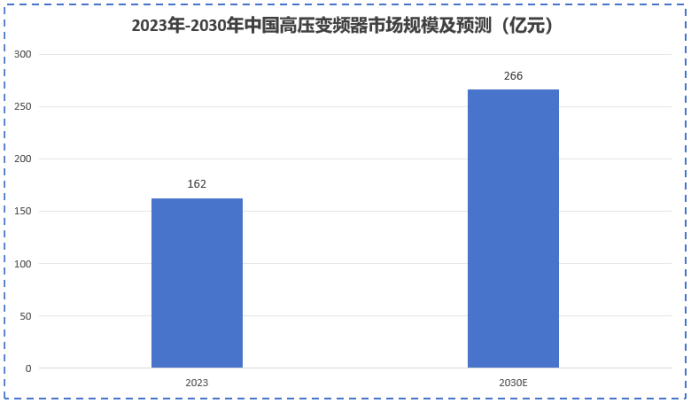

2023年至2030年,国内高压变频器市场规模预计将从162亿增长至266亿,年复合增长率达7.34%,比全球增速(2.83%)都要高。

若2027年VPI变压器项目成功投产,金盘科技或将进一步深化其在变压器市场的影响力。

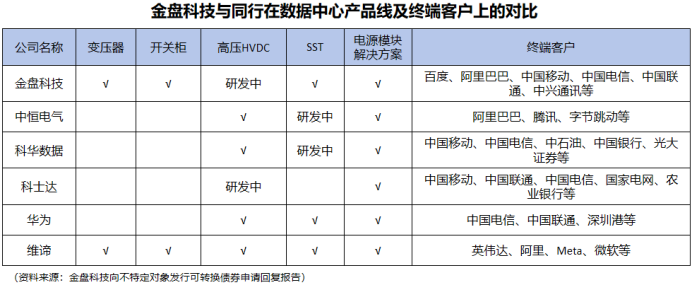

当然,在竞争激烈的电力市场,只抓住变压器“一根绳”是远远不够的,金盘科技更大的亮点是,向外拓展数据中心电源模块产品。

电力设备产品种类虽然多,但金盘科技能进入的领域有限。

像特高压系列产品的利润空间的确大,可市场被特变电工、国电南瑞等大厂牢牢把持着,金盘科技凭借目前的体量和中低压变压器产品,很难与之抗衡。

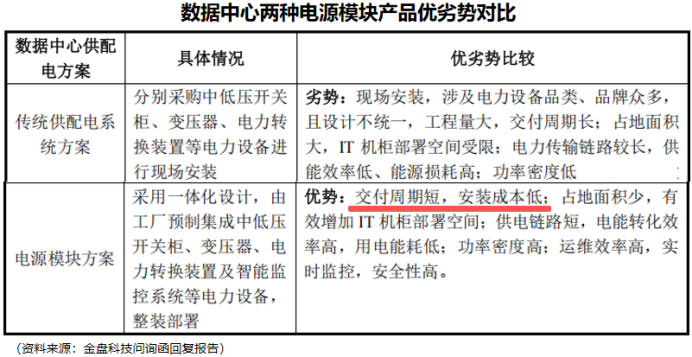

数据中心电源模块就不同了。它主要由电力设备开关柜、变压器、电力转换装置等组装而成,没有特高压那样强的进入壁垒。金盘科技要想攻克它,前期只需外购电力转换装置组装即可。

跟传统分散式结构相比,这种系统交付的模式能在效率提升2-3个百分点的前提下,将交付周期缩短50%以上,更加符合AIDC时代对电源产品的高效率要求。

再加上,目前行业内主要对手是科华数据、科士达、中恒电气等与金盘科技规模体量相当的企业,更有利于金盘科技立足。

足以见得,在电力设备这一片“红海”中找到一个“蓝海”是不现实的,但金盘科技却独树一帜地找到一个竞争力没那么强的“紫海”,足见其商业眼光之独到。

接下来的关键就是,金盘科技能否在这片“紫海”中生根发芽?

财务护航,技术冲锋

在AIDC时代,电源模块类似的供配电系统成长空间确实可观。

看数据,供配电系统投资占AIDC总建设成本的比例高达10%-15%,一套供配电系统的平均单价就可达170万美元/MW。据此测算,2030年国内数据中心供配电系统的市场规模或可达1725.84亿元至3451.68亿元。

可问题是,金盘科技要想扎根电源模块市场,光靠“吃老本”是不行的。因为,目前数据中心电源模块技术壁垒较高的电力转换装置,公司还需要外购。

看名字就能猜出来,电力转换装置是一种电能转换设备,直流交流电之间的转换、高低压电之间的转换都有它的功劳。

按照技术壁垒由低到高,目前电力转换装置的技术路线有四种:UPS→HVDC→巴拿马电源→SST。金盘科技的电力转换装置虽主要依靠外购,但它也有了相关技术储备。

公司表示,其SST(固态变压器)样机预计在2025年第四季度完成测试认证,高压HVDC也将在2026年二季度完成认证工作。而同行科华数据、中恒电气等在SST产品上还处于研发阶段。

当然,未来金盘科技能否在技术路线上弯道超车实现SST生产,还需要研发资金的支持。

2020年-2024年,公司研发费用总额逐年攀升,从原来的1.12亿增长至3.53亿,研发费用率也保持在5%左右的较高水平。

那么,金盘科技能否支撑得起逐年增长的研发费用呢?

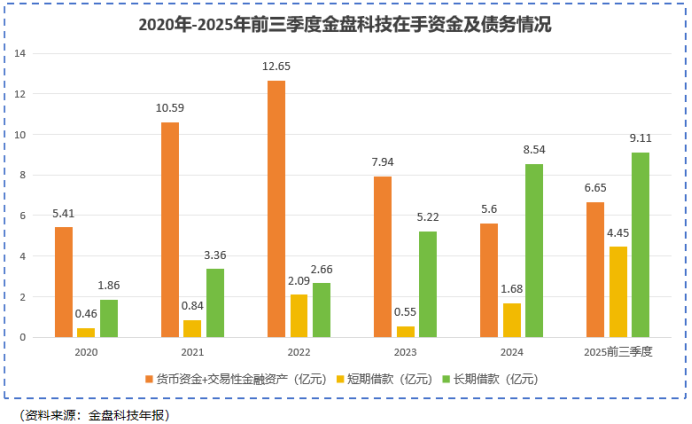

从存量看,2022年-2024年,金盘科技货币资金和交易性金融资产等流动性较强的资产总量从12.65亿减少到5.6亿,下降趋势明显。

2025年前三季度,金盘科技货币资金加交易性金融资产总额仅为6.65亿,不足以覆盖公司目前的长短期借款总额,可能存在一定的偿债压力。

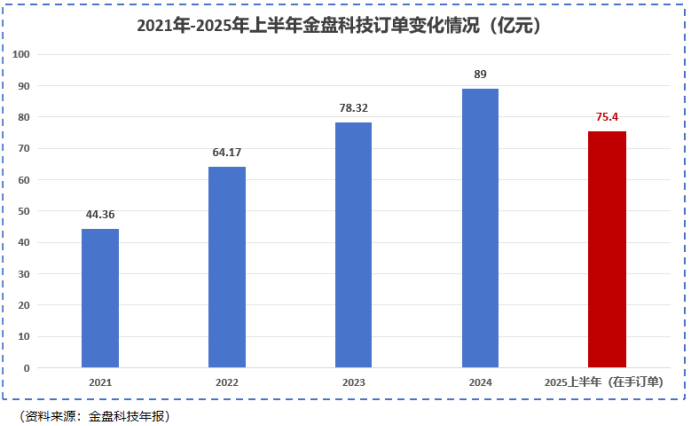

好在,金盘科技近几年的业务发展情况不错。2021年至2024年,公司年内订单额从44.36亿增长至89亿,直接翻了一倍,资金流量上不比同行差。

2025年上半年,金盘科技在手订单总额高达75.4亿,跟2024年整年的订单总额相差无几,这无疑给公司未来业绩提供了一定的前瞻指引。

再加上本次募资将获得的5亿流动资金补充,金盘科技的财务情况并不用太过忧心。

总的来说,金盘科技正在充分利用自身优势搞研发,力争在电力设备市场拿到更多的话语权。

总结

仅从一个扩产动作,就能看出金盘科技的战略野心。

在电力这张大地图中,金盘科技在规模体量与技术壁垒上不敌国电南瑞、特变电工等大厂,在电力转换装置研发上也属于后来者,但它对自身在行业内的定位颇具心得。

切入电源模块市场抢占AIDC高地、用前瞻性研发筑高产品壁垒等等动作都在为金盘科技的生存发展争得一线之机。

从这一角度来看,属于金盘科技的时代,或许才刚刚开始。

来源:投研邦 作者:景汐