斩获510亿订单,特变电工逆势增长!

发布日期:2025/9/24

在全球电力设备市场竞争日益激烈的背景下,特变电工却逆势而上,2025年累计订单超510亿元,海外市场签约额同比增长65.91%,展现出中国电力装备企业的强大竞争力。

八大发电企业电源工程投资额高达3635亿元,同比增长5.9%;国家电网、南方电网年度总投资将超8250亿元。这些数字背后,是中国电力基础设施建设的加速推进。

特变电工凭借其技术实力和市场布局,在这场电力建设浪潮中赢得了先机。仅沙特电力公司一个订单就价值约164亿元人民币,显示出国际市场对中国电力装备的高度认可。

一、逆势增长,输变电业务成业绩支柱

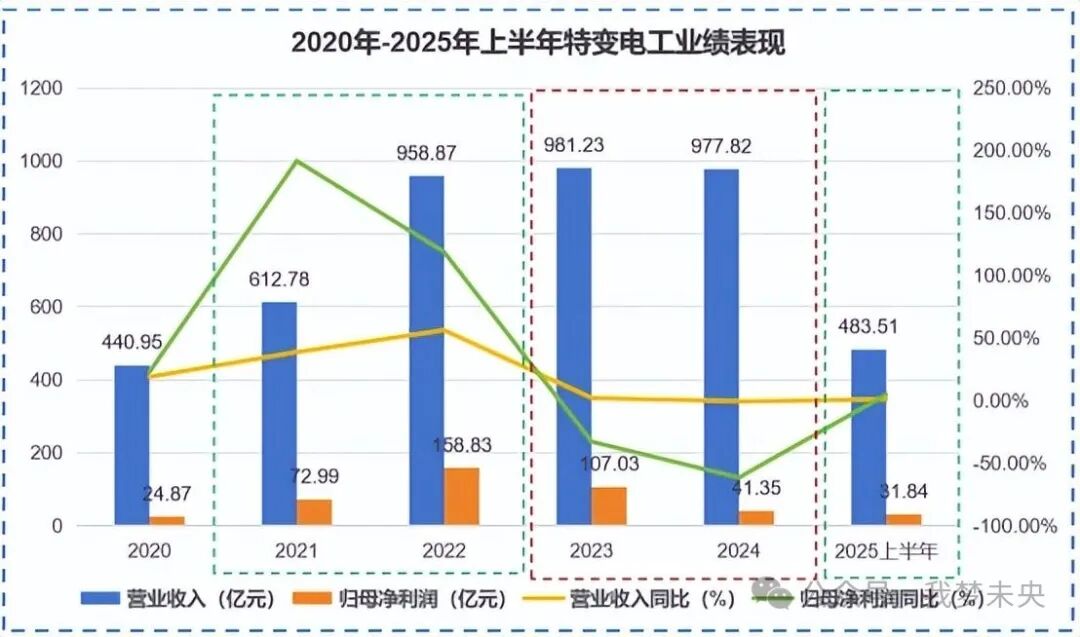

2025年上半年,当许多企业仍在困境中挣扎时,特变电工已经实现了业绩反转。公司营收达483.51亿元,同比增长1.16%;归属于母公司股东的净利润31.84亿元,同比增长4.93%。

这一成绩来之不易。回顾2024年,光伏行业供给过剩、价格战频发,特变电工净利润大幅下滑至41.35亿元,同比“腰斩”。公司经历了发展的“至暗时刻”。

转机来自于特变电工的传统优势业务——输变电设备。2025年上半年,公司变压器产品贡献了超133亿元营收,同比增长近30%,成为业绩增长的主要推动力。

二、技术领先,22项新产品达到行业顶尖水平

作为中国变压器行业的龙头企业,特变电工的技术实力不容小觑。截至2025年上半年,公司22项变压器新产品中,16项达到行业领先水平,6项达到行业先进水平。

从±1100kV特高压直流换流变压器到技术壁垒较高的特种变压器、干式变压器,公司都有全面布局。这些产品是国内电力基础设施建设的关键设备。

在“宁电入湘”特高压工程中,特变电工提供了±800千伏高端换流变压器等核心设备。这台重达570吨的“巨无霸”被称为特高压设备中的‘高精尖’产品和‘核心心脏’。

三、出海加速,沙特164亿订单创纪录

特变电工的国际化战略在2025年结出硕果。8月30日,公司宣布斩获沙特电力公司约164亿元订单,这是令人瞩目的成绩。

根据公告,这次中标内容包括179台超高压变压器、108台超高压和高压电抗器和391台高压变压器。订单执行期为7年,即使按最低70%的执行量计算,金额也达115亿元。

沙特项目具有重要战略意义。本次中标的是电压等级为380千伏的超高压变压器、电抗器产品,此电压等级的产品本身盈利能力较强。

更重要的是,特变电工计划在沙特建设制造工厂,实现本地化生产。这不仅有助于降低生产成本,还将为公司进一步开拓中东市场奠定坚实基础。

四、全球布局,产品出口90多个国家

特变电工的海外市场拓展不止于沙特。公司产品出口约90多个国家,沙特等中东地区国家占比超过40%,其他亚洲国家(不含中东)占比约25%,非洲及欧洲占比超10%。

2025年上半年,公司海外市场签约额高达11.20亿美元(约合80亿人民币),较上年同期增长65.91%。这一增长幅度显著高于国内市场的增速。

公司海外产品毛利率优于国内市场产品毛利率,这主要因为国际市场电力设备需求旺盛,变压器供需仍处于紧平衡状态。

特变电工在国际市场采用的策略是:以全产业链战略为矛,用打包销售的方式推动二次设备、电线电缆和逆变器等产品的海外销售。

五、四大业务协同,抵御行业周期波动

特变电工的业务布局呈现出明显的协同效应。公司靠输变电设备起家,逐步将业务延伸至新能源、煤炭及新材料领域,形成四大主业协同发展的新格局。

这种多元布局增强了企业抵御行业周期波动的能力。当2024年光伏行业陷入低谷时,公司可以依靠输变电业务支撑业绩;当某个市场不景气时,其他业务可以弥补损失。

2025年上半年,公司新能源业务营收仅有63.15亿,净利润直接亏损。但同期输变电业务的快速增长,有效抵消了新能源业务的不利影响。

特变电工的终极目标不是成为“单项冠军”,而是成为“全能型”的世界一流智慧能源企业。这一战略定位使公司在市场竞争中具有更强的韧性和适应性。

六、资本开支持续,未来增长可期

近六年,特变电工资本开支占净利润的比例基本都在100%以上,显著高于同为电力龙头的国电南瑞、平高电气、许继电气等企业。

即使在2023年-2025年上半年业绩增长受阻的三年间,公司仍保持了高额的资本开支,累计支出超456亿元。这些投资主要用于产业链垂直整合和跨领域协同。

例如,特变电工天泉湖镇新能源发电项目致力于实现输变电业务与新能源业务的协同发展。年产240万吨氧化铝项目则能为输变电设备和新能源设备提供关键原材料。

公司还拟发行不超过80亿元可转债,全部投向准东20亿Nm³/年煤制天然气项目,预计2027年底投产,年利润总额10-20亿元。这些投资将为未来增长奠定基础。

七、风险可控,财务结构稳健

高额资本开支确实带来了负债率的上升。2025年上半年,特变电工资产负债率飙升至56.65%,高于国电南瑞、平高电气等同行。

但公司负债结构始终是“长多短少”,长期借款占比高达90%。这种负债期限结构有利于降低短期偿债压力。

更重要的是,截至2025年上半年,特变电工不受限货币资金总额高达254.89亿元,完全能覆盖短期借款,并能偿付较大部分的长期借款。

公司选择“边保留大量现金边贷款”的财务结构,可能是出于银行关系维护、特定用途锁定等原因。整体来看,特变电工的偿债风险处于可控状态。

八、行业前景广阔,电力需求持续增长

全球电力市场需求持续增长。国际能源署(IEA)报告预测,2025年和2026年电力需求仍将分别增长3.3%和3.7%,全球电力市场呈现需求强劲。

中国电力需求增长更为明显。2025年7月,我国用电量首次突破单月1万亿千瓦时。中电联预测,受算力基础设施、新能源汽车等新业态拉动,2025年用电量增速将达到5%-6%。

预计到2030年,中国用电量或超13万亿千瓦时。这将需要加快“十四五”期间规划的19条特高压线路建设,为重点推进“沙戈荒”新能源基地外送通道和负荷中心受入工程。

全球电网投资也在持续上升。预计自2030年起,电网投资将提升至7750亿美元/年,到2040年后,年均投资会超过8700亿美元。这为特变电工这样的电力设备企业提供了广阔的市场空间。

特变电工已在沙特等中东国家站稳脚跟,产品出口90多个国家和地区。沙特制造工厂建成后,将为其进一步辐射中东、北非市场提供战略支点。

未来五年,全球电网投资预计将攀升至每年7750亿美元。这是一个巨大的市场空间。

特变电工凭借其技术积累、多元业务协同和国际化布局,正在这场全球电力建设浪潮中占据有利位置。510亿订单只是一个开始,中国电力装备企业的全球崛起正在进行时。

来源:我梦未央