美国储能市场的潜力与变革

发布日期:2025/8/13

本文基于Modo Energy高级客户经理Matthew Middleton在过去两个月发布的系列博文,对美国主要电力市场——德州(ERCOT)、加州(CAISO)、PJM及纽约州(NYISO)的电池储能系统(BESS)发展态势、营收结构及未来挑战进行深度剖析。

核心BESS市场盈利情况简报

CAISO (加州)

当前状态

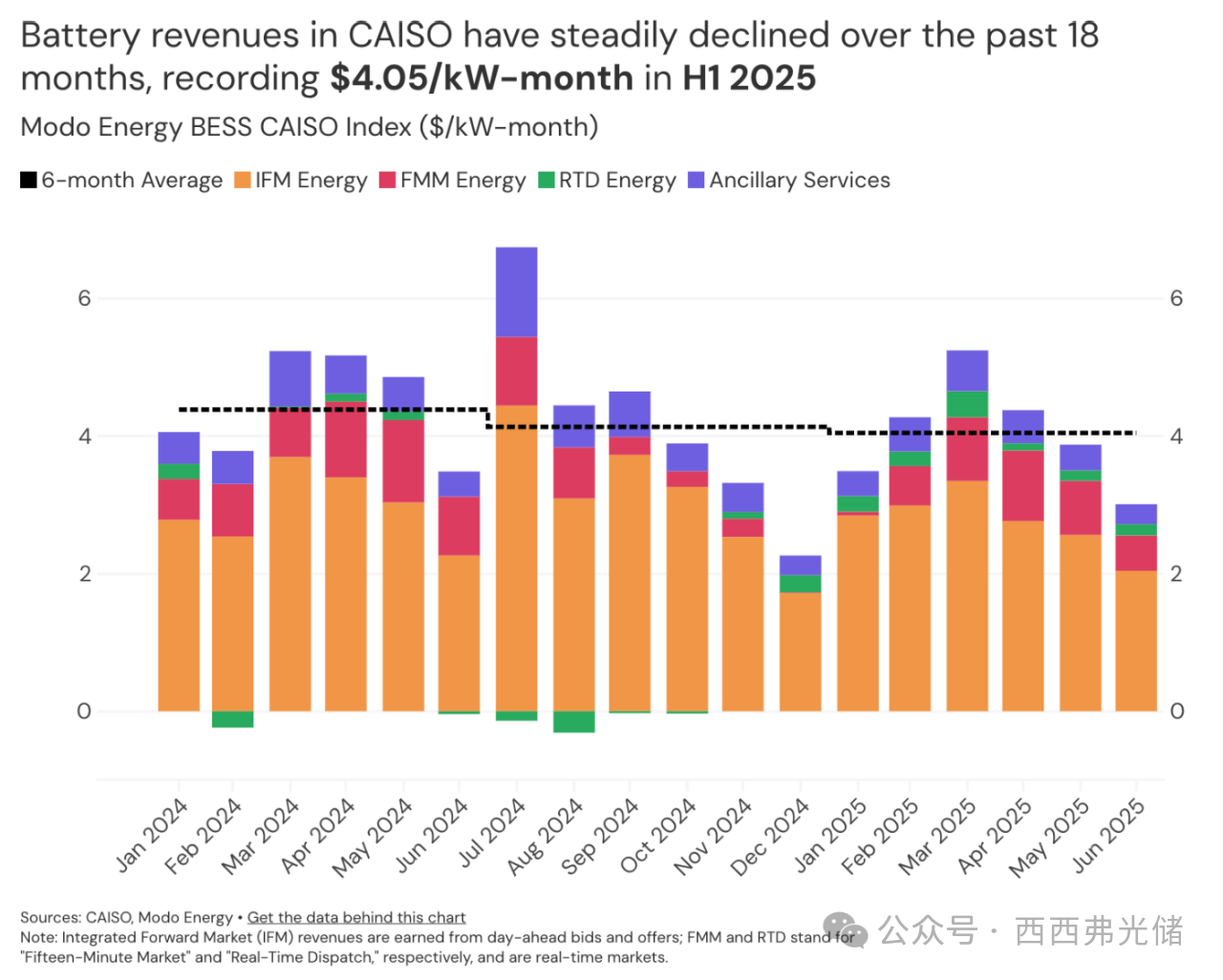

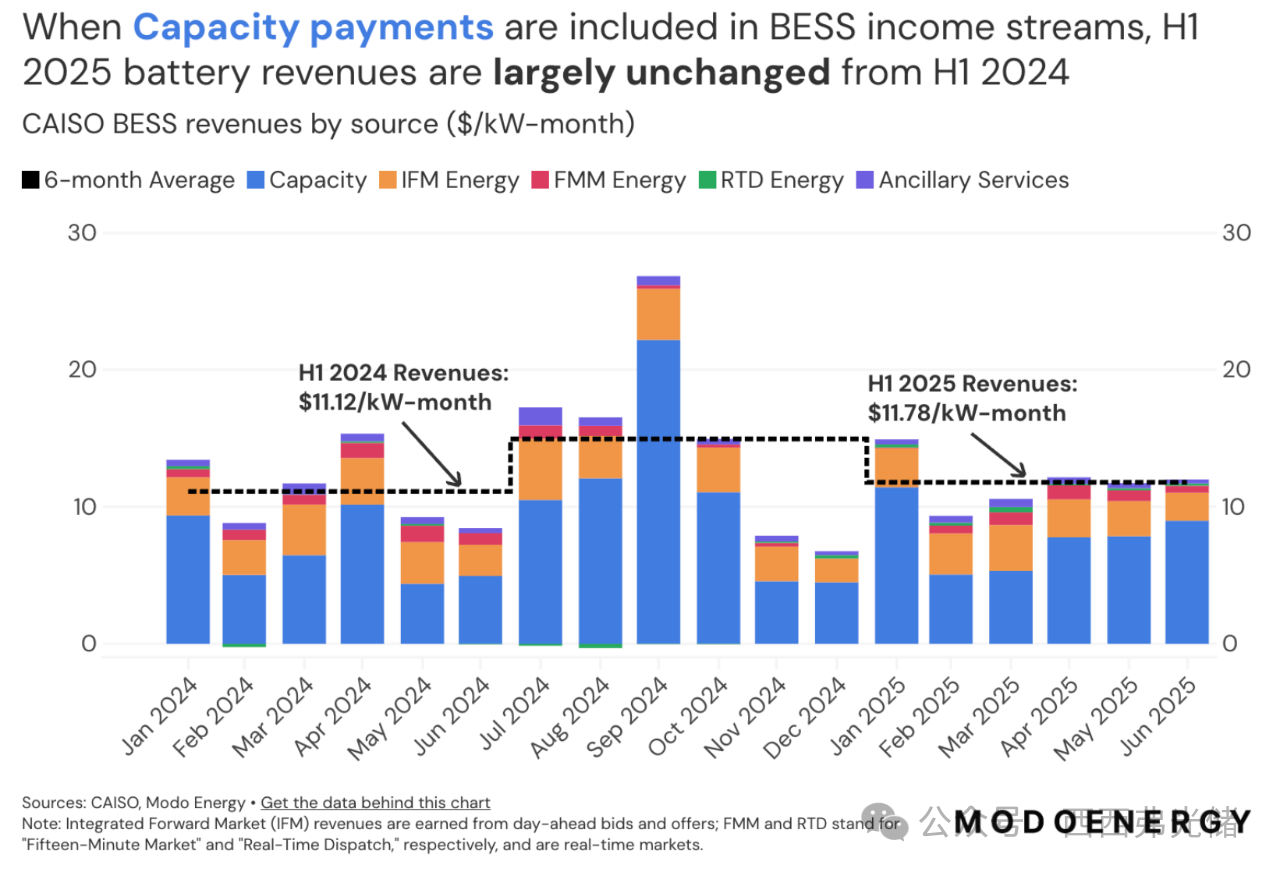

2025年上半年总平均收入同比上涨6%(达$11.78/kW-月),主要得益于容量电价收入的提升。

关键趋势

商业市场收入下降7.7%,能量套利空间因储能自身行为而被压缩(四小时价差同比下降21%),盈利模式正承压。

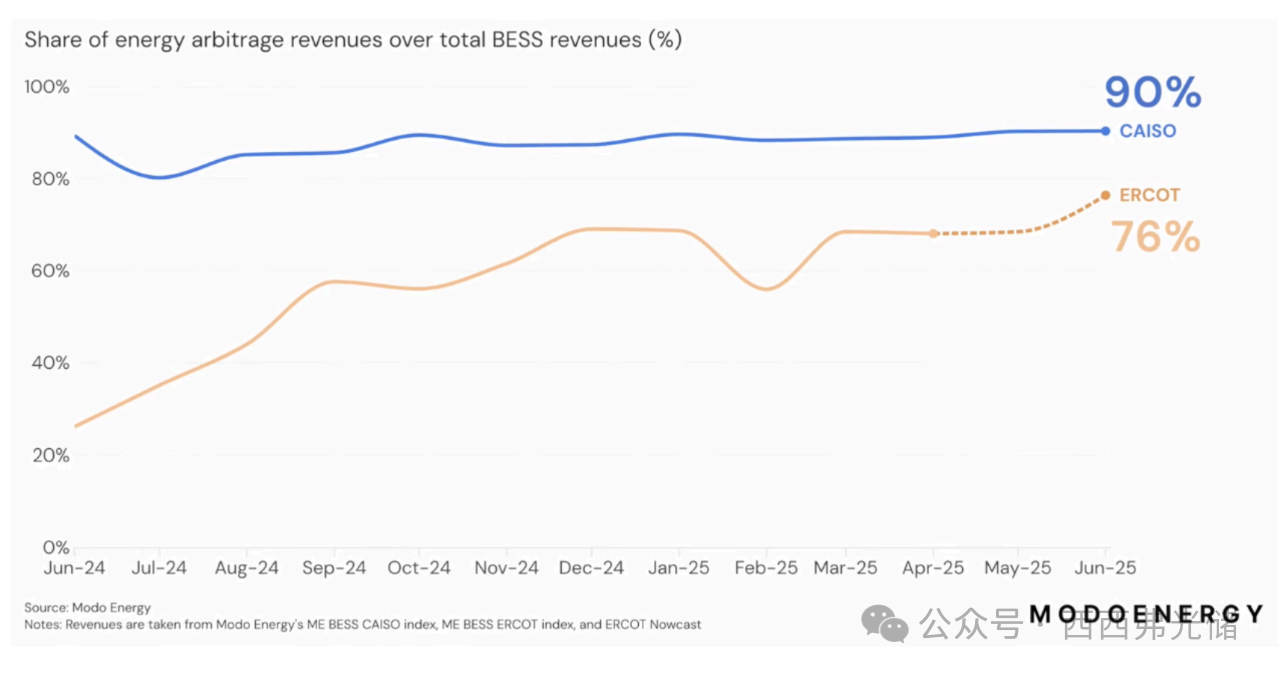

ERCOT (德州)

当前状态

市场波动剧烈。2025年5月收入($5.4/kW)反超CAISO,创近期新高;但第一季度整体收入却是四年来的最低点,同比下降超40%。

关键趋势

盈利极度依赖能量套利(占76%),但竞争加剧正侵蚀利润。即使是IRR预期较高的两小时系统(13.5%),也需要额外的合同(如过网费、掉期协议)来降低投资风险。

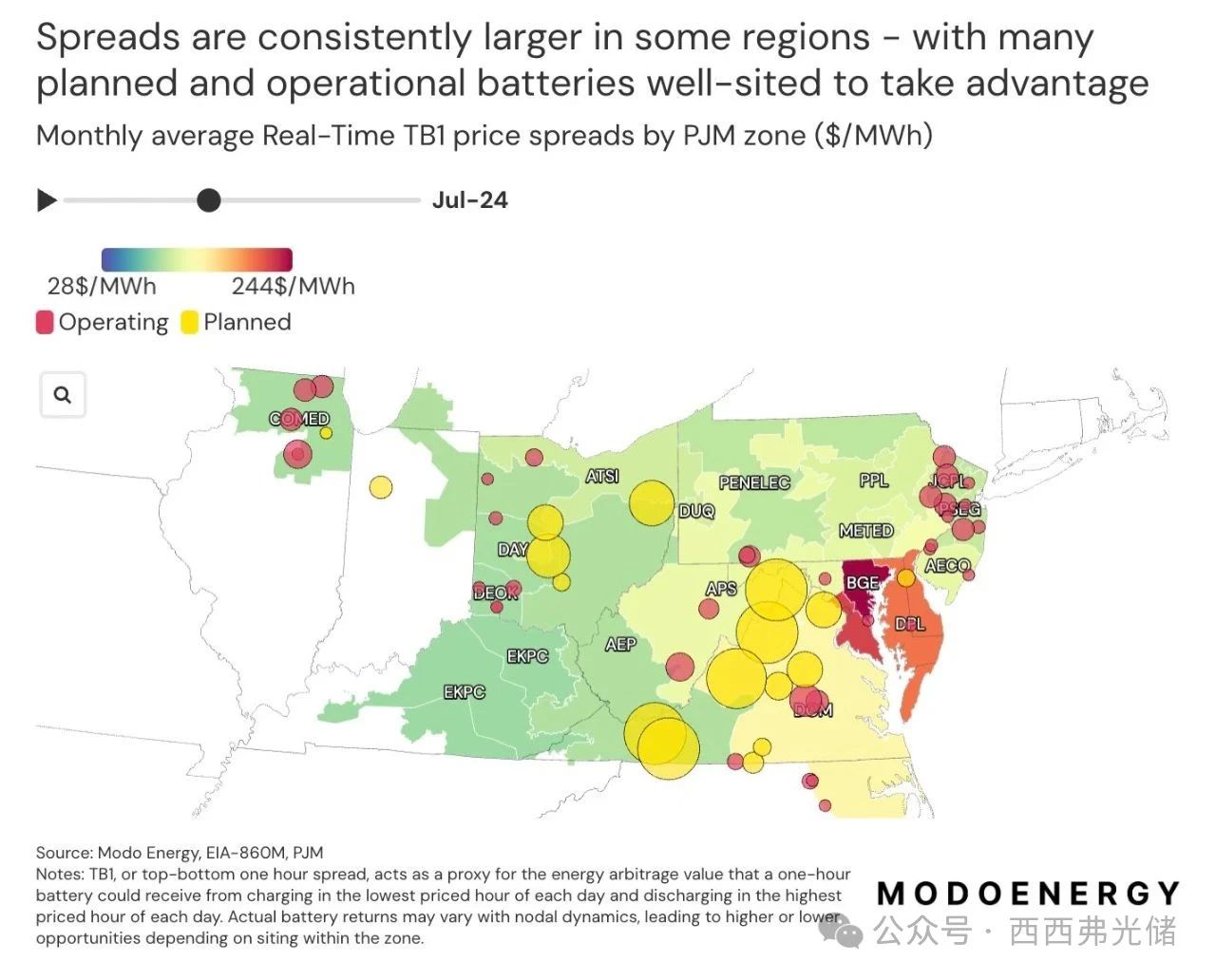

PJM

当前状态当前盈利能力最强

得益于高价的调频服务,2025年第一季度收入高达$304/kW-年。

关键趋势

盈利模式单一,风险极高。其86%的收入来源——调频市场,预计最早在2028年趋于饱和,届时收入将大幅下降,亟需向收入叠加模式转型。

NYISO (纽约州)

当前状态盈利能力最弱

存在“资金缺失问题”,导致项目开发缓慢。

关键趋势

政策驱动,前景向好。新的指数化储能积分(ISC)政策有望解决收入不确定性问题,为未来盈利能力的提升奠定基础。

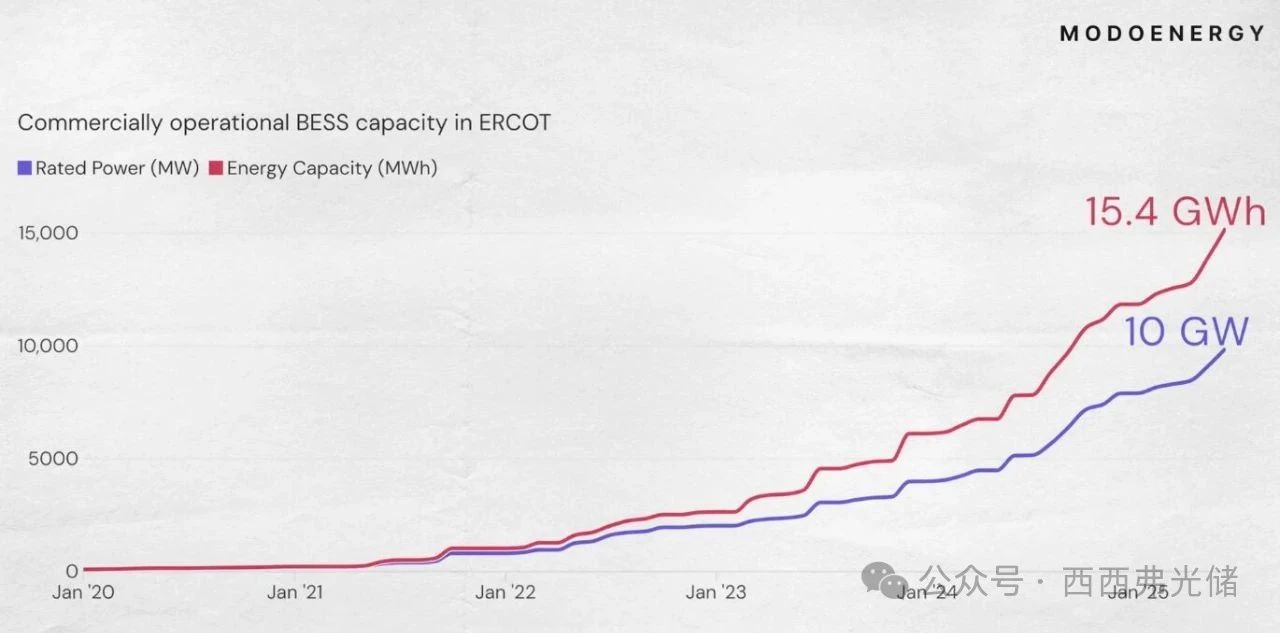

ERCOT(德州):高速增长下的市场动态演变

ERCOT作为美国储能市场增长最迅猛的地区,正经历着深刻的结构性变化。

装机容量里程碑

截至2025年第二季度,ERCOT的储能装机功率已突破10吉瓦(GW),能量容量达到15.4吉瓦时(GWh)。开发商预计到2025年底将达到14吉瓦。根据预测,到2030年,总装机容量可能达到惊人的43.6吉瓦。

营收结构巨变

在过去12个月里,能量套利在ERCOT储能收入中的占比从25%飙升至76%,而辅助服务的价值则相应缩水。这标志着市场策略已从依赖辅助服务转向捕捉能量市场的价差机会。

储能自身的市场影响

随着储能容量的激增(从4GW增至8.2GW),其市场行为正显著影响电价。在高峰时段,以低于75/MWh价格出售能源的储能容量增加了4.5倍;在低谷时段,以高于75/MWh价格出售能源的储能容量增加了4.5倍;在低谷时段,以高于75/MWh价格出售能源的储能容量增加了4.5倍;在低谷时段,以高于0/MWh价格购电的容量增加了5倍。这种“高卖低买”的集体行为正在“压平”每日的电价曲线,导致峰谷价差收窄,能量套利空间受到压缩。

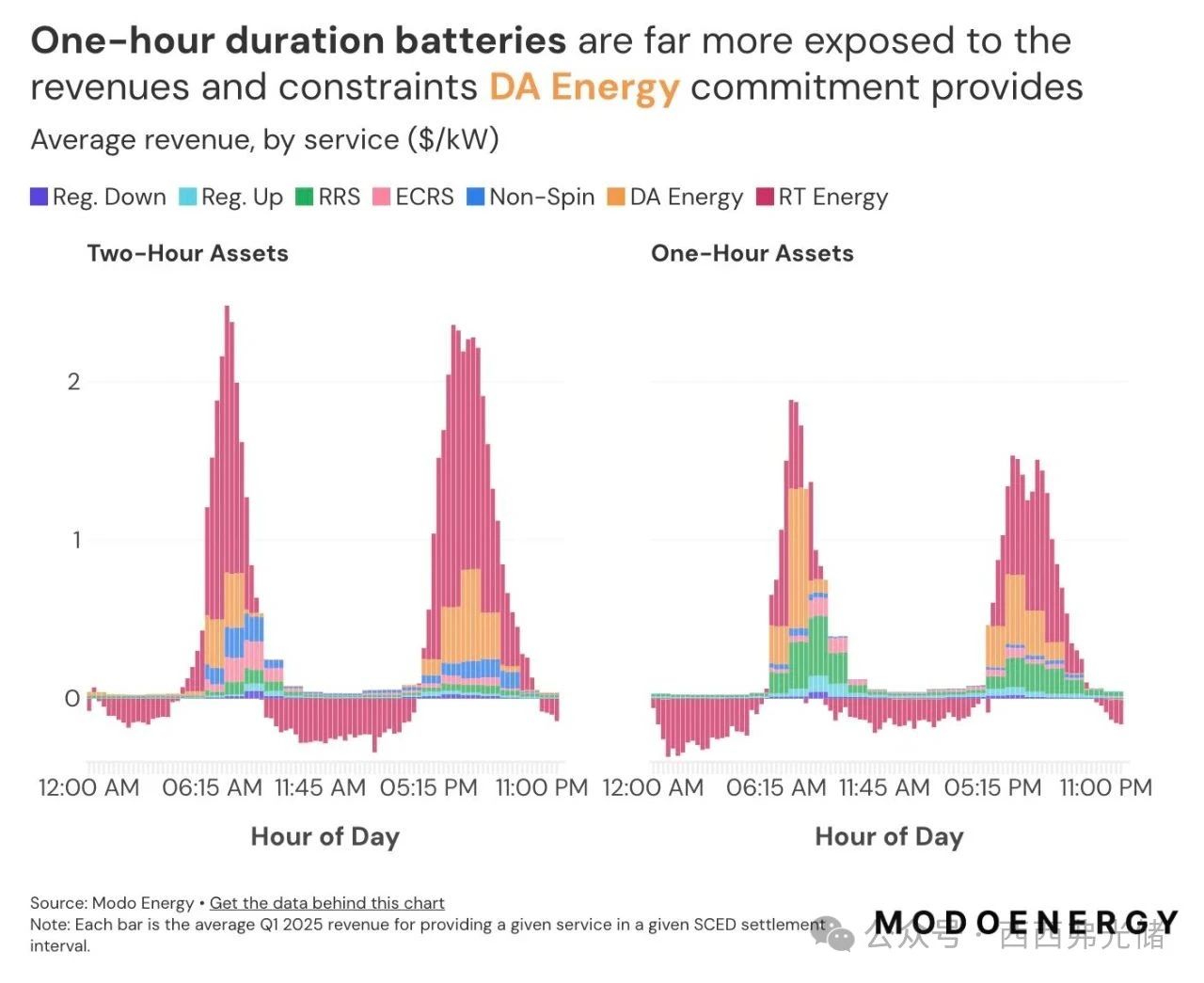

营收与时长之辩

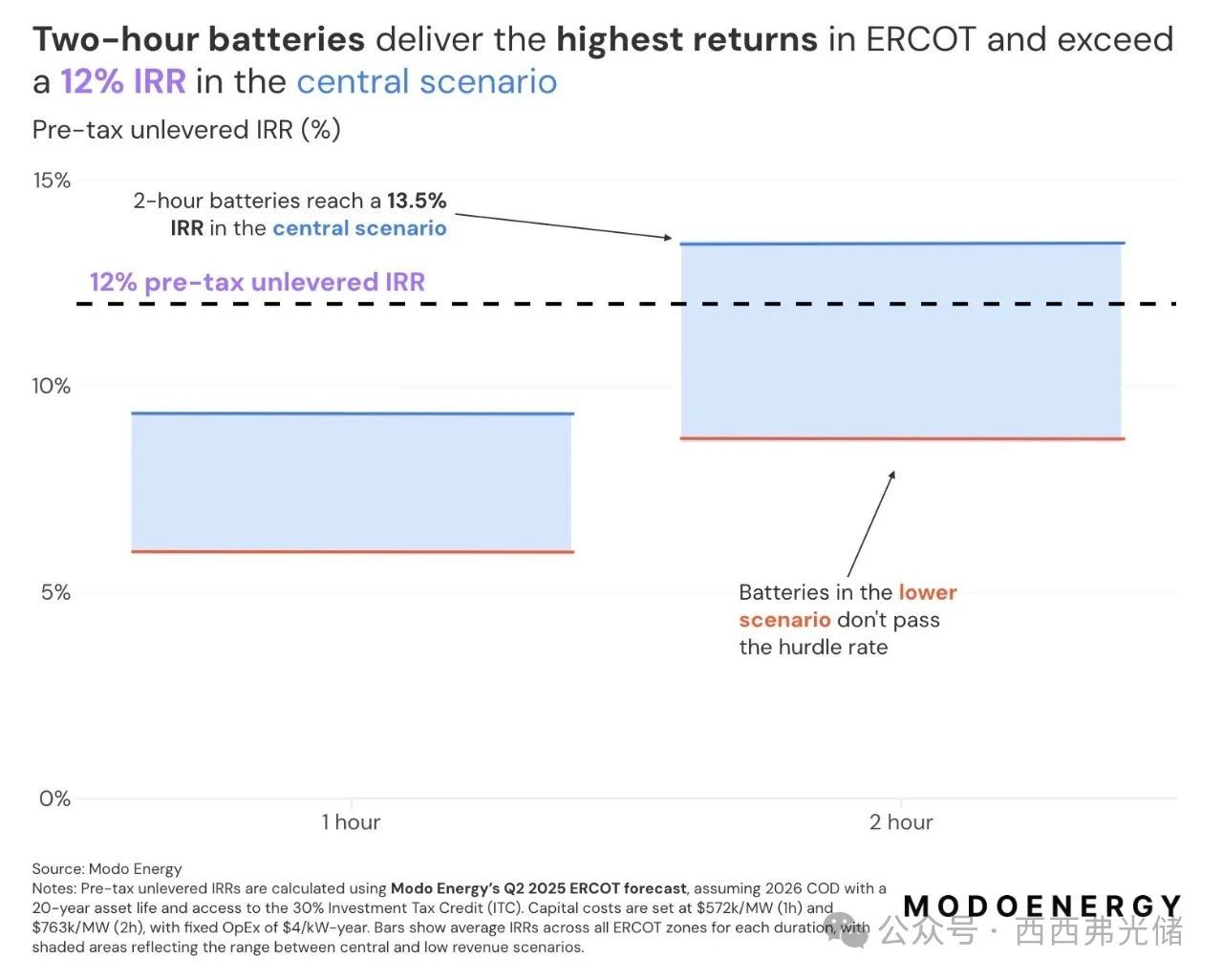

尽管市场火热,但2025年第一季度的储能收入却是过去四年来的最低点,同比下降超过40%。这直接归因于套利空间的收窄。在此背景下,两小时储能系统的战略优势愈发凸显。相比一小时系统,两小时系统具备更高的运营灵活性,能更好地平衡日前和实时市场的风险与收益,避免因电量不足而在价格飙升时被迫高价回购电力,从而实现更高的内部收益率(IRR)预期(两小时系统为13.5%,一小时为9.4%)。

财务可行性质疑

尽管市场前景广阔,但要实现12%的税前无杠杆IRR,两小时电池的收入仍需在2024年的基础上增长46%。这凸显了在当前成本结构下,多数项目需要通过过网费协议(Tolling)、掉期(Swap)和保底(Floor)协议等合同结构来降低风险,确保投资回报。

CAISO(加州):市场领先者的成熟与挑战

作为美国储能市场的领头羊,CAISO展现了更为成熟的市场特征,同时也面临着新的挑战。

持续领先的装机量

2025年上半年新增2吉瓦,总装机功率达到12.4吉瓦,能量容量约50吉瓦时,年增长率高达39%。

“鸭子曲线”被压平

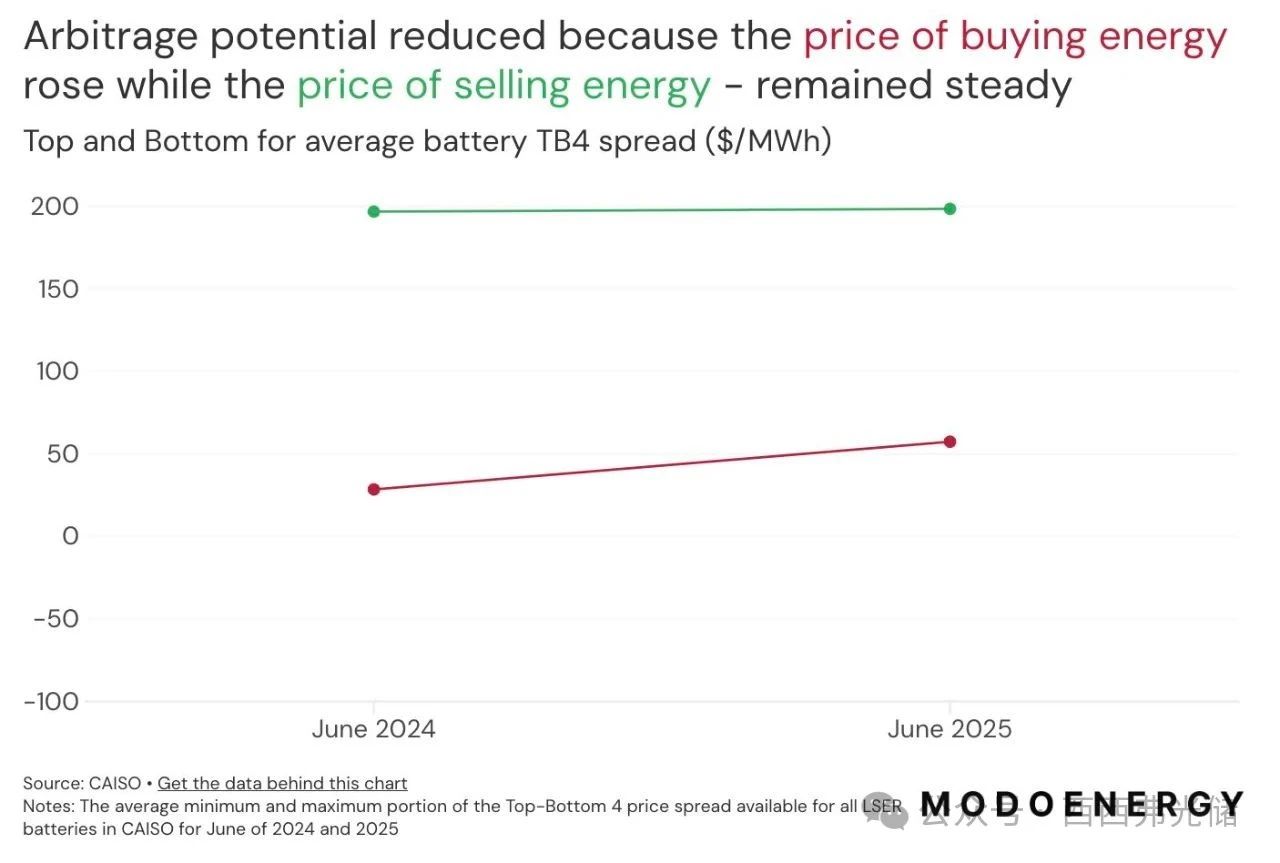

与ERCOT类似,CAISO的储能系统也正在改变电价形态。由于大量电池在正午时段集中充电(高峰充电负荷从4.2GW增至6.1GW),有效吸收了过剩的光伏发电,使得日间最低电价几乎翻了一番。这导致四小时平均能量价差同比下降了21%。

稳定的收入组合

尽管能量套利仍然是CAISO储能收入的主要来源(约占90%),但其收入结构更具韧性。2025年上半年,虽然商业市场平均收入下降了7.7%,但容量电价收入的增长(从6.73/kW−月增至6.73/kW-月增至6.73/kW−月增至7.74/kW-月)弥补了这一缺口,使得总平均收入同比增长了6%。此外,实时调度(Real-Time Dispatch)贡献的收入份额从0.5%增长到5%,显示出新的收入增长点。

未来机遇

新的“分时段”(Slice of Day)资源充足性(RA)结构、计划备用容量率(Planning Reserve Margin)的提升以及未来10-15%的峰值需求增长,预示着加州储能市场仍有可观的盈利机会。

PJM与NYISO:潜力市场的机遇与政策驱动

PJM和NYISO代表了两种不同发展阶段但都充满潜力的市场。

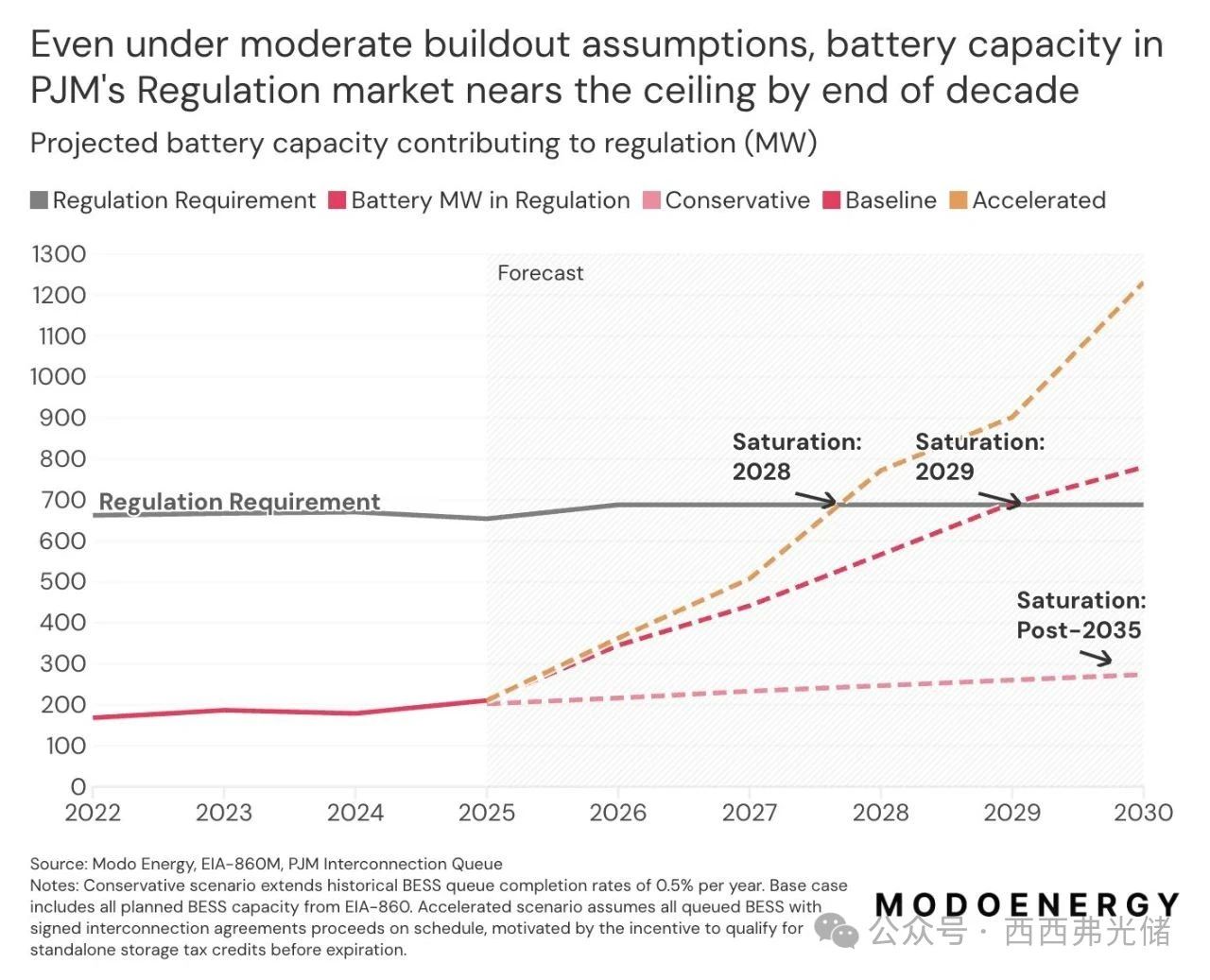

PJM:调频市场饱和风险

目前,PJM地区的储能收入高度依赖调频(Regulation)服务,该服务贡献了高达86%的收入,回报丰厚。

然而,随着越来越多的储能进入,市场饱和的风险日益临近。根据不同的建设速度情景分析,调频市场可能在2028年至2035年之间达到饱和。

未来,PJM的储能项目商业模式必须从单一依赖调频转向跨市场的“收入叠加”策略,将能量套利和容量市场纳入考量。

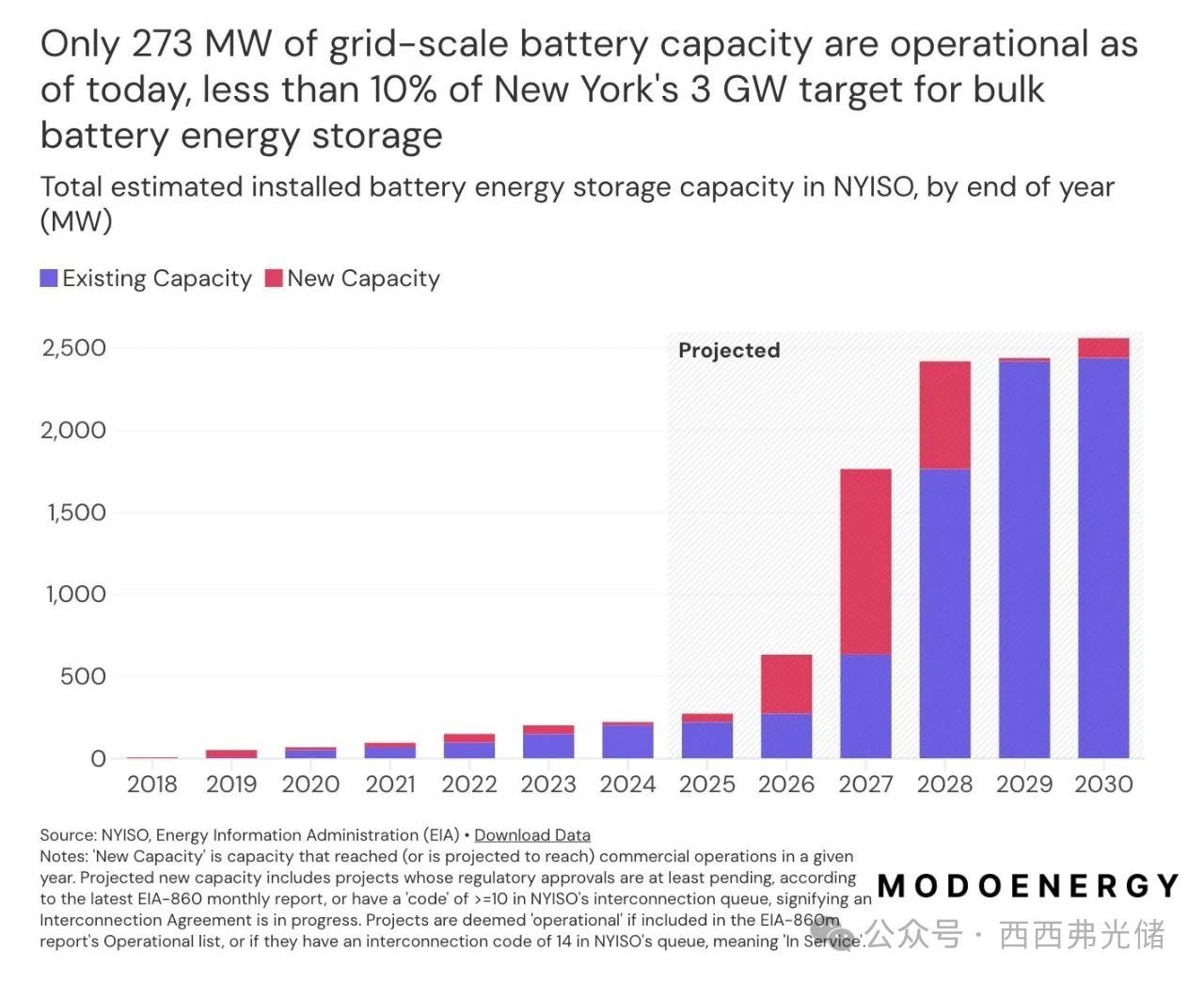

NYISO(纽约州):政策破局“资金缺失问题”

纽约州面临着严重的“资金缺失问题”(missing money problem),其2030年储能目标(3GW)自2019年设定以来,仅完成了273兆瓦。

转机正在出现。纽约州能源研究与发展局(NYSERDA)推出的指数化储能积分(Index Storage Credit, ISC)政策,将为储能项目提供7亿至14.2亿美元的资金支持,有效解决了开发商的收入不确定性问题。

结合未来超过50%的需求增长和火电退役,预计到2030年,纽约州的储能容量将增加近2.2吉瓦,实现近10倍的增长。

综合分析与未来展望

Matthew Middleton的观察揭示了美国储能市场发展的几个核心趋势:

储能的市场双重效应

BESS不仅是市场机会的捕捉者(capturing volatility),更是市场形态的塑造者(capping volatility)。它们在通过峰谷套利获益的同时,也因自身的充放电行为而压缩了套利空间。

收入结构多元化是必然趋势

过度依赖单一收入来源(如ERCOT早期的辅助服务或PJM当前的调频服务)的模式风险极高。成功的商业模式必然走向能量套利、容量服务和辅助服务相结合的“收入叠加”(Revenue Stacking)策略。

储能时长的战略价值日益重要

随着市场竞争加剧,仅有功率容量已不足以保证收益。更长时长的储能系统(如两小时及以上)因其更高的运营灵活性和风险管理能力,正在成为市场的主流选择。

政策与金融工具的“定海神针”作用

在高度市场化的环境中,如ERCOT和CAISO,金融合同(Tolling, Swaps)对于项目融资至关重要。而在发展初期的市场,如NYISO,清晰且有力的激励政策是引爆市场增长的关键催化剂。

总体而言,美国储能市场正从一个简单的“高卖低买”套利游戏,迅速演变为一个需要复杂运营策略、多元化收入模型和前瞻性技术选择的成熟行业。

来源:西西弗光储