零碳炼金术!正泰电器2024年现金流暴增267%

发布日期:2025/5/8

4月30日,正泰电器发布2024年年报。2024年正泰电器以“智慧电器+绿色能源”双轮驱动,凭借智慧电器板块市场技术优势以及户用光伏的推动作用(户用光伏新增装机超13GW、持有规模19GW),实现营业收入645.19亿元(同比增加12.70%)、归母净利润38.74亿元(同比增加5.10%),经营现金流152.02亿元(同比增加267.17%),展现稳健韧性。未来面对行业竞争与外部风险,公司依托技术研发(研发投入占比1.96%)、全球化布局及现金流优势,持续在新型电力系统、海外市场等领域拓展,为能源转型与高端制造注入增长动能。

年报解读

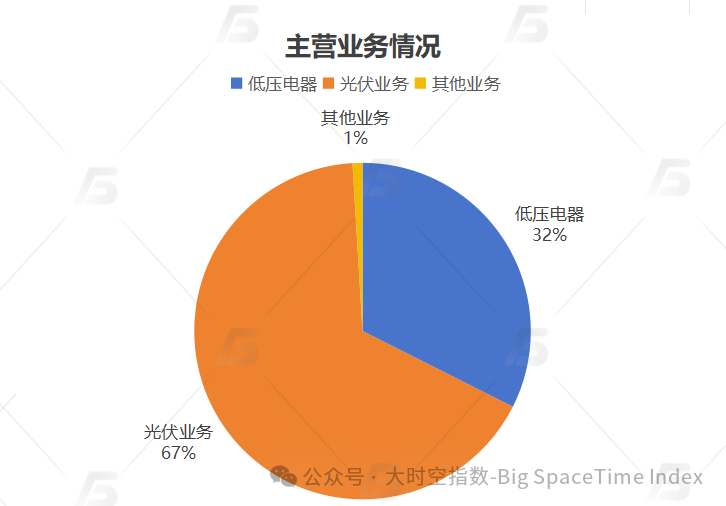

一、营收与利润:低压电器与光伏业务双轮驱动,营收延续稳健增长态势,同比增长12.7%,归母净利润同比增长5.1%2024年正泰电器实现营业收入645.19亿元,同比增长12.70%,延续稳健增长态势。归属于上市公司股东的净利润38.74亿元,同比增长5.10%;扣除非经常性损益后净利润36.78亿元,同比下降3.94%,主营业务盈利承压。整体业务可分为低压电器、光伏业务及其他业务,分别占比为32%、67%及1%。

1)低压电器业务营收微增,同比增长3.9%。

毛利率上升1.97%低压电器业务实现营业收入209.2亿,同比增长3.89%。毛利率为29.99%,较去年增长1.97%。低压电器国内市占率稳固,抢抓新能源、新型电力系统建设、新基建、新型工业化带来的新机遇,聚焦电网、新能源场站、OEM等专业行业市场。海外市场重点聚焦欧洲、中东、北非、亚太等高潜力区域,同时加速本土化布局,沙特、肯尼亚等工厂陆续投运。

2)光伏业务中电站运营及工程承包成为核心,在总营收中占比达到60%

光伏业务营业收入429.9亿,同比增长17.44%,毛利率为20.26%,较去年增长1.99%,占总营收比例为67%。光伏业务可分为电站运营(营收78.8亿,总营收中占比为12%)、光伏电站工程承包(308.4亿,占比48%)、逆变器与储能(16.5亿,占比3%)、金属制品业(13.3亿,占比2%)及其他(12.9亿,占比2%)。正泰电器2024年年报未明确披露光伏制造环节营收情况,金属制品业业务预计包含支架等金属制品,其他业务预计包含组件生产等业务。

从毛利来看,电站运营、光伏电站工程承包、逆变器与储能、金属制品业及其他业务的毛利率分别达到50.53%、12.03%、33.87%、26.31%及8.58%,分别较去年变化-2.8%、2.0%、3.1%、1.8%及-4.2%。

3)光伏业务中户用光伏成主流,年度新增装机超13GW,交易规模超8GW

2024年度,户用光伏领域实现营业收入318.26亿元,净利润28.61亿元,年度新增装机容量超13GW,电站交易规模超8GW,24年内持有电站装机容量突破19GW。

4)海外营收超100亿,同比增加22%,毛利提升至29%

海外地区营业收入100.48亿,同比上升22%,占总营收比例为15.6%。毛利率为29.14%,较去年增长1.61%。低压电器业务、电站业务、逆变器储能等业务均在加快海外多元化布局。其中,逆变器境内营收3.76亿,海外营收14.46亿,且海外地区毛利率高达37%,远高于国内的7.19%。

评述:低压电器与光伏业务双轮驱动,前者国内稳增(营收同增3.89%,毛利上浮1.97pct)、海外本土化成效显著(沙特、肯尼亚、巴西、墨西哥等本土化制造工厂相继投运),后者户用光伏领军(户用光伏营收318亿),电站业务结构优化。同时,海外业务营收同比增长22%,毛利稳步增长。

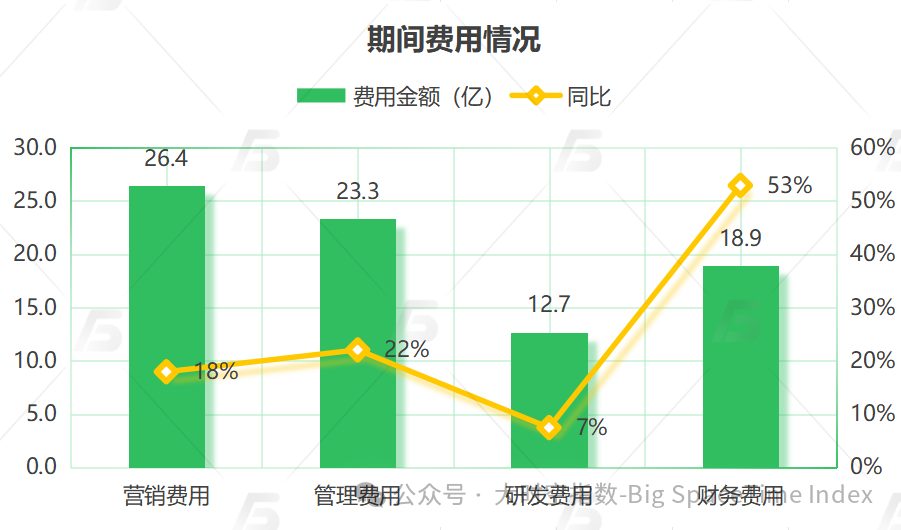

二、运营与成本:受业务量增长影响,期间费用同比增长23%,其中在高资金需求下财务费用同增53%

1)整体期间费用同比增长23%,受资金需求增加影响财务费用同增53%

销售费用为26.44亿元,同比增长17.95%;

管理费用23.34亿元,同比增长22.05%;

研发费用12.67亿元,同比增长7.47%,研发投入占营业收入比例为1.96%;

财务费用18.90亿元,同比增长52.90%,主要系业务规模扩大资金需求增加所致。

24年公司获取专利与软著共311项,参与制修订31项国家和行业标准,2项新产品达到国际领先水平,27项新产品达到国际先进水平。

2)逆变器产能利用率87%,年化有效产能为8.86GW;储能系统产能利用率59%,年化有效产能为0.8GWh

逆变器产量为7.7GW,年化有效产能为8.86GW,产能利用率达87%,整体设计产能为18GW;储能系统0.47GWh,年化有效产能为0.8GWh,产能利用率达59%,整体设计产能为5GWh。其余环节产能及产量数据均未披露。

评述:期间费用同比增长23%,主要系受业务量增加。未来将持续扩大逆变器及储能环节产能。逆变器环节2024年产能利用率高达87.35%,整体生产稳定;储能环节处于起步阶段,产量不到0.5GWh。

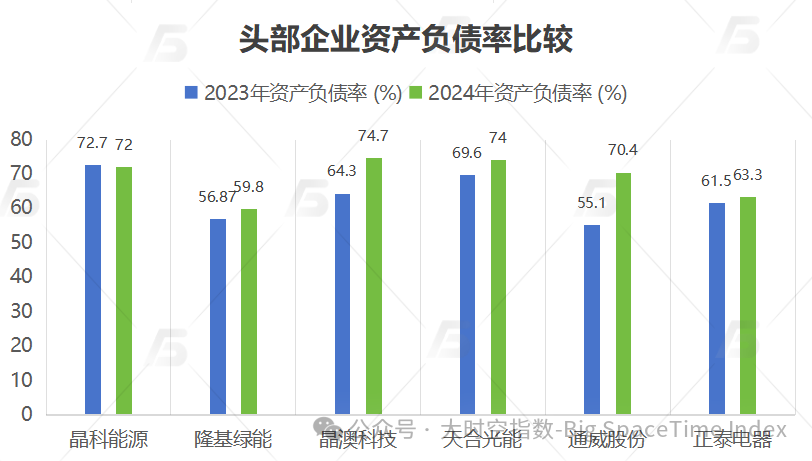

三、财务与风险:资产负债率上升至63.3%,相比同行仍处于较低水平,经营现金流同比增长267%

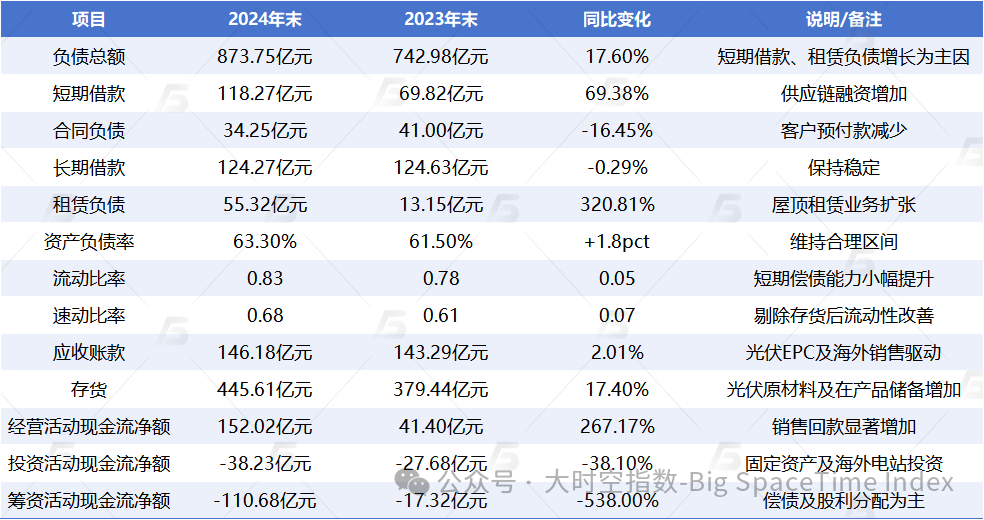

1)资产负债率上升至63.3%,但相比头部企业仍处于较低水平,短期借款同比增长69%

2024年末负债总额为873.75亿元,较2023年增长17.6%,主要因短期借款、租赁负债及长期应付款增加。资产负债率63.3%,较2023年(61.5%)略有上升,仍处于合理区间,财务杠杆稳健。

短期负债中,短期借款118.27亿元,同比增长69.38%,主要系供应链融资增加;合同负债34.25亿元,同比下降16.45%,反映客户预付款减少。流动比率0.83(2023年0.78),速动比率0.68(2023年0.61),短期偿债能力小幅提升,但仍需关注短期资金周转效率。

长期负债中,长期借款124.27亿元,同比下降0.29%,租赁负债55.32亿元(同比+320.81%),主要因屋顶租赁业务扩张。

2)应收账款微增2%,应收账款周转率提升至4.41次,回款能力提升

应收账款余额146.18亿元,同比增长2.01%,占资产总额10.6%,主要因光伏电站EPC业务及海外销售增长。应收账款周转率4.41次(2023年4.03次),周转天数81.6天(同比缩短10天),回款能力提升,得益于国内业务集中结算优化。

3)存货因光伏产品积压同增17%,需关注存货减值风险

存货余额445.61亿元,同比增长17.4%,占资产总额32.3%,主要因光伏业务原材料(多晶硅、组件)及在产品储备增加。存货周转率1.11次(2023年1.18次),周转天数324天(同比延长18天),需关注光伏行业产能过剩导致的存货减值风险。

4)经营活动现金流同比激增267%,整体维持稳定

经营活动现金流净额152.02亿元,同比激增267.17%,主要因销售商品回款增加(637.41亿元,+24.3%),显示主营业务盈利能力增强。

投资活动净流出38.23亿元,主要用于购建固定资产(29.51亿元)及海外电站投资,支持长期产能扩张。

筹资活动净流出110.68亿元,主要因偿还债务(141.38亿元)及分配股利(23.23亿元),反映公司主动优化资本结构,降低财务成本。

评述:2024年财务表现稳健,资产负债率小幅上升至63.3%,但相比头部同行仍处于较低水平。短期借款上升,但偿债能力也在同步提升,短期偿债压力较小。应收账款146.18亿元,存货445.61亿元,周转效率有升有降(应收账款周转率提升,存货周转率下降)。

现金流稳定性较好,经营活动现金流覆盖资本开支后为122.51亿元,维持正流入,财务弹性良好。

四、未来发展:聚焦“智慧电器+绿色能源”两大核心产业,强化协同发展

1)智慧电器产业将深耕细分市场,提升全球竞争力

智慧电器国内市场将持续稳基拓新。2024年智慧电器板块实现营业收入217.04亿元,同比增长2.79%。在电网行业,智能化物联产品成功应用于南方电网,自主品牌低压成套设备进入浙江省网、蒙电等标志性配网项目,巩固了电网市场优势。新能源行业中,E系交直流框架断路器、直流旋钮开关等新产品在风电、储能、光伏领域批量应用,彰显在新能源配套设备的创新能力。在工业OEM、建筑、个人用户三大细分市场均位列国内第一,市占率领先。

海外市场实现本土化突破。欧洲核心市场实现低压元器件渠道业务稳定增长,工业脱碳解决方案等创新业务取得突破。亚太地区以新加坡为中心,依托马来西亚、印尼等本土工厂,抓住中资建设及产能外溢机遇,2024年海外业务收入同比增长21.53%,毛利率达29.74%,高于国内市场平均水平。沙特、肯尼亚、巴西等本土化工厂相继投运,布局20个跨区域服务仓储中心,提升物流效率与客户满意度。

2)绿色能源产业巩固户用光伏龙头地位,拓展电站与储能新空间

正泰电器在户用光伏绝对领先。正泰安能作为行业领军者,2024年实现营业收入318.26亿元,净利润28.61亿元,年度新增装机容量超13GW,电站交易规模超8GW,自持装机容量突破19GW,市占率连续多年蝉联行业榜首。渠道网络覆盖29个省级行政区、近2000个区县,招募代理商近3700家,累计交付超160万座电站。创新“整村开发”“光储充热一体化”等模式,在广东、浙江等地实现户用绿电交易破冰,月均交易量超1000万千瓦时,成为绿电交易规模最大的户用光伏企业之一。

电站业务海内外市场共同驱动。国内市场,建成浙江省首座滩涂储能电站——温州乐清湾共享储能项目,与中核汇能合作的三门健跳东部一期200MW光伏项目并网发电,探索“核光储一体化”新模式。海外市场,为新西兰LightsourceBP提供170MW光伏项目总包服务,与纳米比亚国家电力公司签署100MW光伏电站EPC协议,2024年光伏电站工程承包收入308.38亿元,同比增长12.96%。

逆变器与储能业务高速增长。逆变器及储能业务收入16.46亿元,同比增长31.40%,毛利率33.87%,高于光伏业务整体毛利率(20.26%)。在北美工商业市场出货量连续多年第一,通过UL、VDE等认证,进入欧洲、韩国等高端市场,储能系统产能利用率58.79%,在建生产线设计产能5GWH,未来产能释放将支撑全球市场拓展。

评述:正泰电器通过“智慧电器稳基+绿色能源扩张”双轮战略,依托技术创新与全球本土化布局,在新能源装机爆发、新型电力系统建设的机遇期,有望实现收入与利润的持续增长。2025年重点推进光储融合、虚拟电厂等新兴业态,预计2025年营收有望突破700亿元。

来源:BSI