指数级增长!2023年电解槽招标标量飙升至4.3GW

发布日期:2024/1/19

据小编不完全统计,2023年,我国电解槽招标市场经历了前所未有的爆发。整个年度,电解槽的招标量飙升至惊人的4.3GW,实现了令人瞩目的指数级增长!

更让人惊奇的是,SOEC(固体氧化物电解槽)领域也取得了重大突破。据统计,SOEC的招标量达到了的800MW-1200MW,项目为中国电建城市规划院固体氧化物系统设备采购项目,其中标企业为思伟特。

表格自绘

电解槽行业大爆发

细看数据,可以看到中国能建的制氢设备招标尤为瞩目,带来了两大技术线路—碱性和PEM,招标规模为550MW和15MW。大安风光制绿氢合成氨项目更是以其宏大的投资规模和显著的环境效益,表明了绿色能源在我国的巨大应用前景和环境改善潜力。

积极推动清洁能源发展,中国在电解槽领域迎来了一波指数级增长。在2023年,国内电解槽招标总量达到了惊人的4,000多兆瓦,同比增长翻了几倍!这一数字令人震惊,凸显了中国市场在电解槽领域的巨大潜力。

然而,电解槽行业却也面临着盈利难题和技术提升的挑战。近两年来,尽管市场增长迅速,但企业难以盈利。项目实施周期长,甚至需要2-3年才能完全投运。而绿氢的储运和化工属性的限制仍然存在,需要时间来加以解决。不过,随着示范性项目的推动,企业有望在未来电解槽市场中取得更大突破。

从技术路线来看,碱性制氢是国内绝对主流,占据产能的超过93%。根据主流厂商的规划,到2025年,国内电解水制氢设备的总产能有望超过65GW。在2023年,已新增了186项相关项目。绿氢项目的产能集中于内蒙古、河北、新疆、甘肃等西北地区,已披露的产能总量达489万吨/年。

在消纳端,化工领域是目前应用电解水制氢项目最多的领域,其次包括交通、钢铁和储能领域。值得关注的是,在2023年进入后,绿色甲醇的新增规划量已远超绿氨,同时绿色航煤、冶金、合成蛋白、天然气掺氢、多晶硅等领域也正在逐渐崭露头角。

在设备方面,从统计数据很明显可以看到,2023年的市场主流为碱性电解槽(ALK)和PEM电解槽。其中,碱性电解槽(ALK)的技术成熟度和商业化程度最高,在2023年下线的电解槽总数中占据了60%以上的份额。

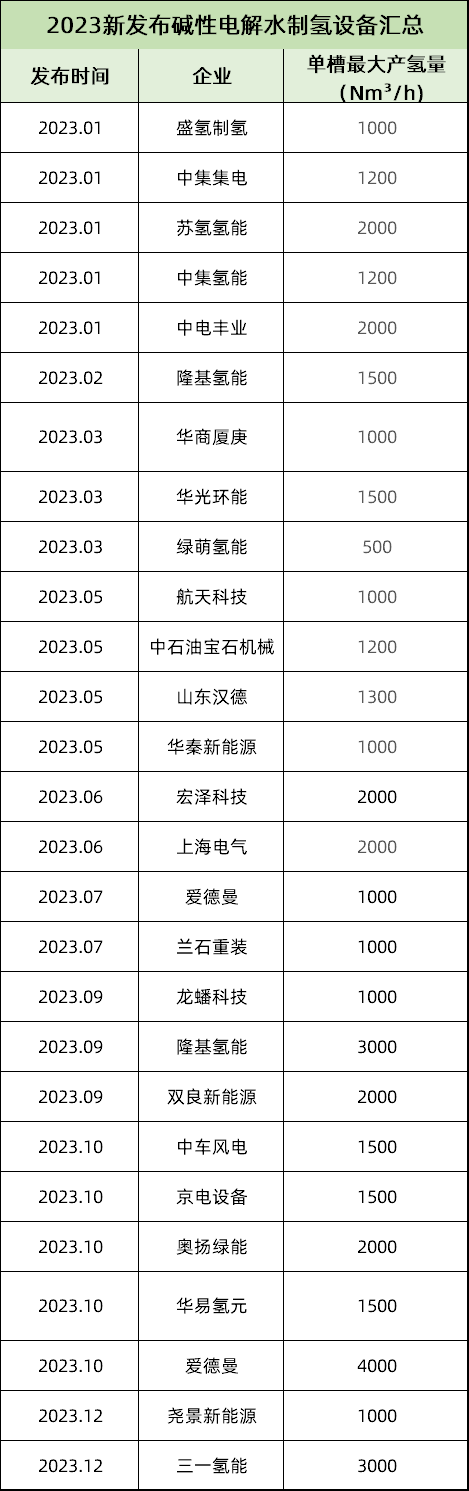

当前,碱性电解槽在我国绿氢项目中仍然占据着绝对主导地位。在碱性电解槽方面,2022年全年共有19家企业发布了新品,而到了2023年全年,发布新品的企业数量更是多达27家。这些新入局的企业中,绝大部分都拥有央国企背景和上市公司背景,在厂房用地、团队搭建、生产和研发费用方面具备雄厚的资金支持。他们的加入为电解槽市场注入了新的活力和竞争力。

随着电解水制氢设备需求的激增,主要厂商纷纷扩产,同时跨界玩家也不断涌入这个领域。中东和欧洲地区的订单需求对中国产品来说是一个巨大的机会,然而,在出海方面,中国产品仍需在低成本创新和提高可靠性上努力,不仅仅依赖价格优势。中国企业需要不断加强技术研发,提升产品质量和性能,以在国际市场上与竞争对手一较高低。

电解槽行业正朝着可持续发展迈进。尽管面临一些挑战,中国市场仍然展现出巨大的潜力和增长空间。示范性项目的推动将为企业带来更多的商机,而技术创新和产能提升将是企业取得更大突破的关键。

在未来几年中,电解槽市场有望继续保持指数级增长,为清洁能源产业注入新的力量,推动中国向碳中和目标迈进。作为中国电解槽市场的观察者和参与者,让我们共同期待这个行业的蓬勃发展,为实现绿色、可持续的未来贡献一份力量!

来源:氢眼探索