阳台储能逆势爆发,德国户储赛道开启场景化细分新局

发布日期:2026/7/2

近期,亚琛工业大学CARL研究所及 Battery Charts 合作,基于德国联邦网络局市场的核心数据库最新分析显示,截至2025年德国户储市场的核心不再是体量增长,而是市场运作方式发生了结构性转变。

市场正在走向细分化,更细分的场景化应用正在显现(最显著的是:快速增长的阳台储能细分市场),安装商对各制造商市场份额的影响力日益增强。2025年德国总共安装了约 550,000 套户用储能系统,总容量达 4.57 吉瓦时(GWh)。这意味着户用储能市场整体略有下滑。2026年第一季度的新增装机量则达到了与前一年相近的水平。

市场集中度下降

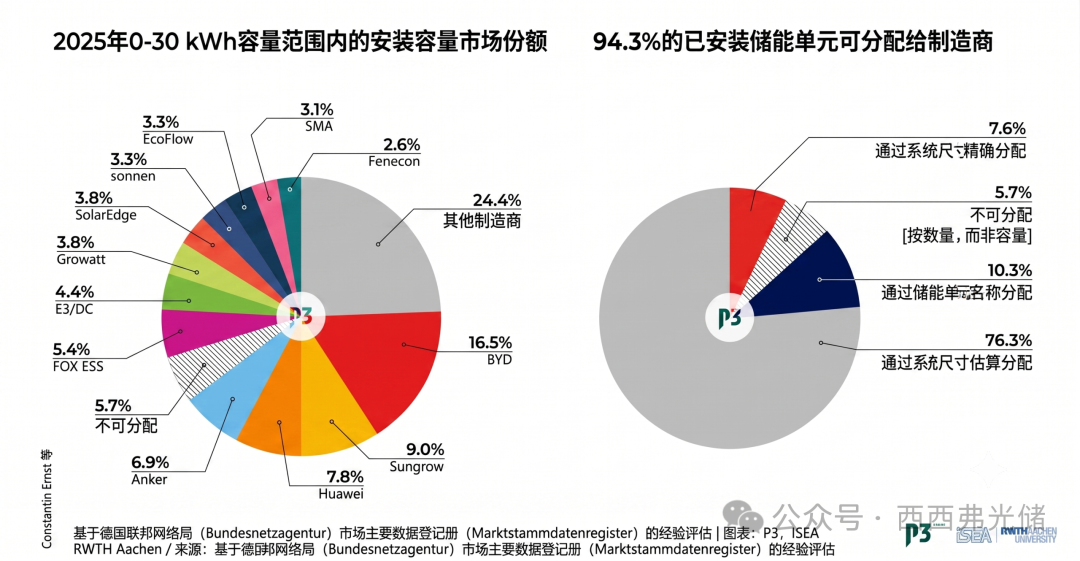

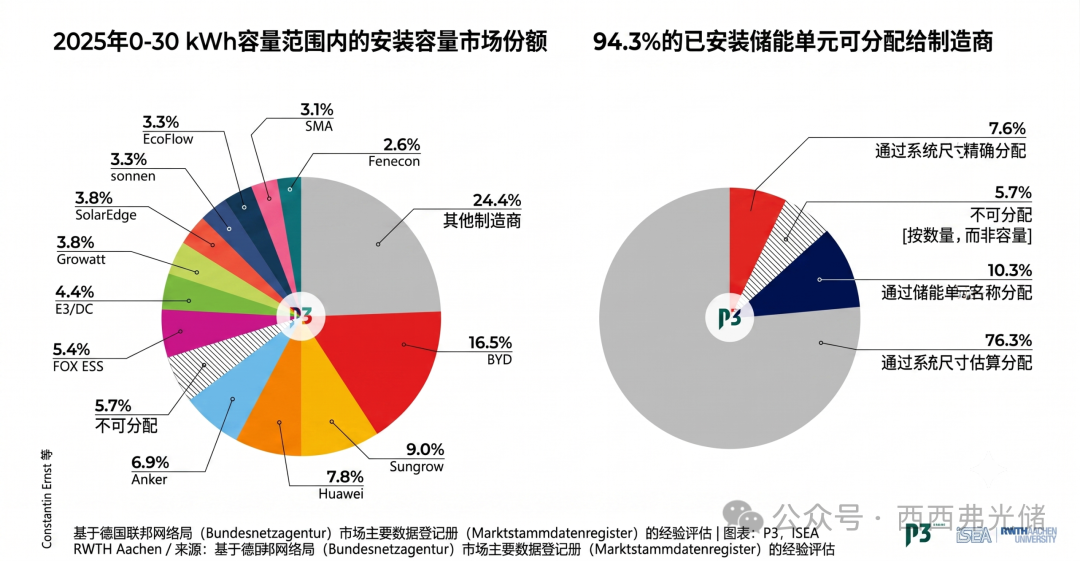

下图展示了基于已安装储能容量的市场份额分布。分析表明,竞争环境依然呈现碎片化态势,但在2025年出现了明显的格局重塑。比亚迪(BYD)仍以约 16.5% 的份额保持市场领先地位,但占比低于往年水平。阳光电源(Sungrow)和华为(Huawei)紧随其后,分别占据约 9.0% 和 7.8% 的市场份额,同样低于前几年的水平。与此同时,新兴企业的重要性日益凸显。安克(Anker,6.9%)和麦田(FOX ESS,5.4%)等制造商目前已占据可观的市场份额。2025年,Anker 和 FOX ESS 已经超越了德国本土制造商 Sonnen(3.3%)和 E3/DC(4.3%)。

图1:左图:德国户用储能制造商按储能容量划分的市场份额。右图:已注册户用储能系统与制造商的映射关系。制图:P3, ISEA RWTH Aachen / 来源:基于联邦网络局市场核心数据登记库的实证分析。

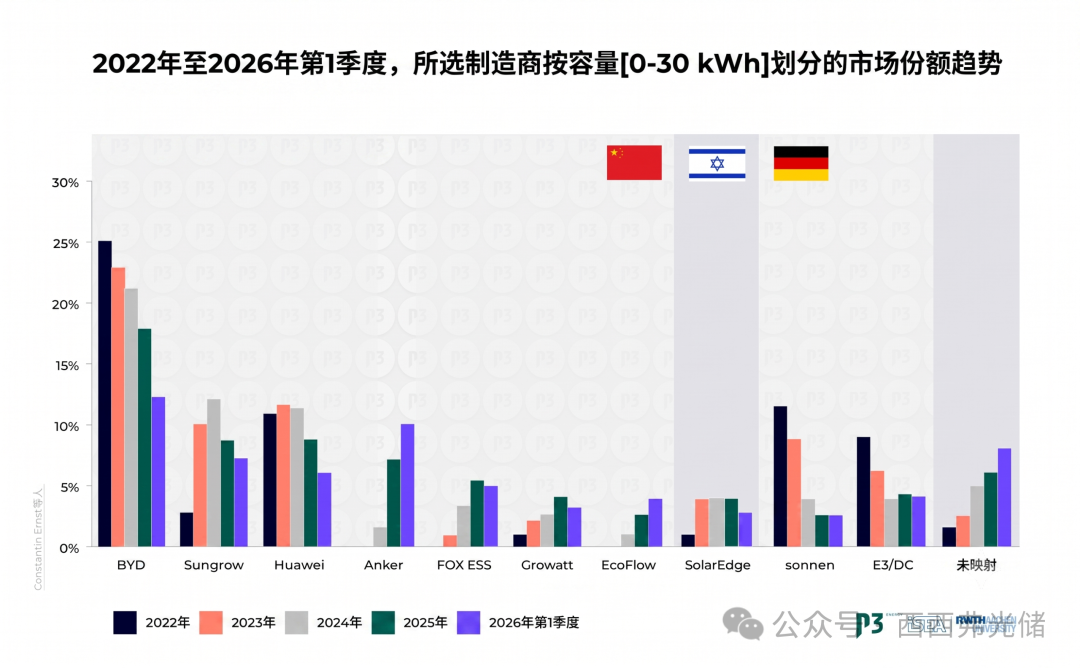

下图这些趋势随着时间推移愈发明显,并呈现出日益不均衡的动态变化。尽管部分制造商在几年内失去了或增加了份额,但诸如 E3/DC 或 SolarEdge 等其他供应商则保持相对稳定。个人分析认为:中国品牌已经占据了绝对优势,德国本土品牌即便有少数份额,但是供应链和产品技术已经完全失去优势。

图2:德国部分户用储能制造商市场份额的时间演变。制图:P3, ISEA RWTH Aachen / 来源:P3 Group 与亚琛工业大学 (Battery Charts)

2024年,近 55% 的装机容量还集中在排名前五的制造商手中;而今年,前五大制造商的份额仅略高于 45%。与此同时,制造商之间的市场份额差距不断缩小,份额分布逐渐集中在 3% 到 8% 的区间内。

硬件方面的差异不断缩小

随着动态电价和更短交易周期的日益普及,户用储能系统正从纯粹的自发自用系统演变为能源管理的活跃组成部分。与此同时,各制造商在硬件方面的差异不断缩小,差异化竞争正逐渐向系统集成和控制软件方向转移。

在这种环境下,能够提供集成系统解决方案、并将储能系统、逆变器和能源管理系统紧密结合的供应商可以稳固自身地位。专有软件能够基于电价费率、天气和能耗数据来优化能源采购,从而越来越多地满足超越传统自用模式的广泛应用场景。

市场在销售渠道上也出现了分化

传统的户用储能系统仍主要通过安装商进行销售,但随着阳台储能和小型系统的兴起,直接面向终端客户的新型销售渠道正在快速增长。Anker 或 EcoFlow等供应商尤其受益于这种直接触达客户的途径,并在短时间内大幅扩大了市场份额。

安装商影响力日益增强

安装商对户用储能制造商市场份额的影响力正日益增强。大型安装企业往往与选定的制造商签订分销和合作协议,以降低系统复杂性和安装成本。因此,终端客户越来越多地只能从安装商提供的有限品牌中挑选产品。这一趋势在市场核心数据登记库中也得到了印证。很大一部分注册数据越来越趋向自动化提交,并可以通过标准化的录入模式,追溯至安装商结构化的申报流程。其中尤为引人注目的是麦田(占 53.7%)和华为(占 15.2%)。

数据评估表明,市场份额越来越受到这些大型安装商的主导。在安装商产品组合中占据重要地位的制造商,自然能从这一销售渠道中获得超比例的红利。

在市场繁荣的过程中,涌现出了一批快速增长的新型安装企业,Enpal 或 1Komma5° 等服务商采用高度标准化的运营模式,进一步强化了预定义系统架构的趋势。因此,系统的选择权越来越多地集中在安装商层面,这直接影响了各制造商的市场份额。

阳台储能的日渐繁荣

2025年,配备集成或加装电池储能的阳台电站实现了强劲增长。该细分市场明确界定为功率在2千瓦及以下、容量在5千瓦时及以下的系统。

一个核心驱动力是住房结构:很大一部分人口并不居住在独栋或双拼别墅中,但他们依然希望降低电费并参与能源转型。阳台电站凭借低廉的入门成本、简便的安装方式以及较低的监管壁垒,为这部分人群提供了有效途径。集成或加装的阳台储能系统能够提高电力自用率,并在时间上将发电和用电进行解耦与匹配。

图3:左图:过去几年已安装阳台储能容量及设备数量在整个户用储能市场中的占比。右图:2025年阳台储能细分市场中(功率2千瓦及以下,容量5千瓦时及以下)各制造商按装机容量划分的市场份额。制图:P3 Group 与亚琛工业大学 (Battery Charts) / 来源:基于联邦网络局市场核心数据登记库的实证分析。

评估显示,与整个户用储能市场相比,阳台储能细分市场在装机数量和装机容量上均实现了强劲增长。2025年,阳台储能设备的安装量在整体户用储能市场中占比达 30.6%。由于单套系统的储能容量较小,其按储能容量计算的市场份额为 11.4%。

在阳台储能细分市场中,呈现出截然不同的制造商竞争格局。安克(Anker)明显主导了市场,占据了约 55% 的市场份额。古瑞瓦特(Growatt)、储比特(Marstek)和正浩(EcoFlow)等品牌紧随其后,但份额相对较少,分别为 12%、10.3% 和 5.6%。

这种高集中度除了得益于简化的产品概念外,主要归功于直接触达终端客户的渠道优势及其在电子商务领域的强大影响力。此外,在建材市场或超市等场景下,越来越多的“光伏组件+阳台储能”组合套餐也推动了市场的发展。因此,该细分市场的战略意义已远超短期的规模增长。

来源:西西弗光储