欧洲储能新黑马:保加利亚跻身共址储能投资前三甲

发布日期:2026/5/13

据专业机构 Aurora 近期一份分析报告显示,2026年保加利亚与德国、英国共同成为欧洲最具吸引力的三大共址储能投资市场。

目前欧洲已有超过 1600 GW 的可再生能源和储能项目排队等待并网。为了应对整个欧洲日益加剧的电网拥堵、弃电以及负电价问题,目前共址储能在欧洲光储行业已成为热门话题,作为一个相对较小的市场,保加利亚之所以能超越众多成熟的西欧国家成为储能领域发展最猛的“黑马”,主要得益于其在项目收益、政策补贴、产能储备及市场环境四个维度的压倒性优势。

图源:Sigenergy,2025年在保加利亚的20MWh共址储能项目

在这一大背景下,保加利亚共址储能为何发展这么快?

1. 顶级的项目经济效益与微观收益叠加机制

保加利亚为投资者提供了西欧成熟市场难以企及的投资回报率,其极佳的项目经济效益主要建立在高度契合市场波动的灵活盈利模式上:

全欧最高的 IRR 之一:

针对计划于 2029 年投产的“太阳能光伏+电池储能 (BESS)”共址项目,保加利亚展现出了全欧洲最高的内部收益率 (IRR) 潜力。

收益结构极度依赖市场化套利:

储能项目的盈利主要由批发市场(提供每小时买卖电力以满足需求的日前市场,以及在交付前几分钟内持续交易的日内市场)和平衡市场的能源套利驱动。随着可再生能源并网导致价格波动加剧,这种结构高度偏向于完全商业化或半商业化策略。项目的回报极大程度上取决于对市场价差的风险敞口和套利能力。

辅助服务作为“收益增强”而非保底:

电池系统目前可参与具体的辅助服务市场,包括响应时间在亚秒到几分钟内的 FCR(频率遏制储备,提供全对称服务)、自动激活的 aFRR(自动频率恢复备用)以及手动激活的 mFRR(手动频率恢复备用)。但在该国,辅助服务的作用更多是“增强回报”,而非作为核心的收入稳定器。

当前缺失的市场机制:

需要注意的是,保加利亚目前尚未向电池储能开放用于支付固定容量电价以确保峰值需求供应安全的“容量市场”。参考更成熟市场的发展,未来有引入该市场的可能。

2. 史无前例的国家补贴与极其火爆的招标数据

保加利亚政府在专属资金分配和补贴支持上力度空前,远超其最初国家能源和气候计划 (NECP) 设定的 2030 年仅 1.28 GW 电池储能目标。目前,已有超过 14 GWh 的储能容量通过拍卖成功分配:

复苏与复原计划 (RRP) 招标(针对共址项目):

在前两轮 RRP 招标中,保加利亚一次性授予了约 1.18 GW 的电池储能容量与 3.1 GW 的太阳能发电容量。该计划提出了极高的短期交付要求,所有共址项目必须在 2026 年 3 月前投产。

RESTORE 计划(针对独立储能):

开发商对最高达 50% 合格资本支出 (CAPEX) 补贴的争夺极其激烈:

oRESTORE 1(第 3 次拍卖):原计划招标 3 GWh,最终收到 115 份提案,其中 93 个项目获批,实际超额分配了高达 9.7 GWh(约 10 GWh)的容量,大部分项目已签约并计划于 2026 年投产。

oRESTORE 2(第 4 次拍卖):于 2025 年启动,原计划公布容量为 1.9 GWh,最终收到 82 份提案,其中 31 个项目获批,实际分配了约 4 GWh 的容量(分配资金约 1.18 亿欧元),预计将于 2026 年中期交付。

3. 激进的产能预测、高渗透率与技术偏好

相对于其整体市场规模而言,保加利亚在项目储备和渗透率上表现极其亮眼:

数据来源:Eurostat, European Energy Storage Inventory, ESO, SEDA, Ember, NECP of Bulgaria, own calculations

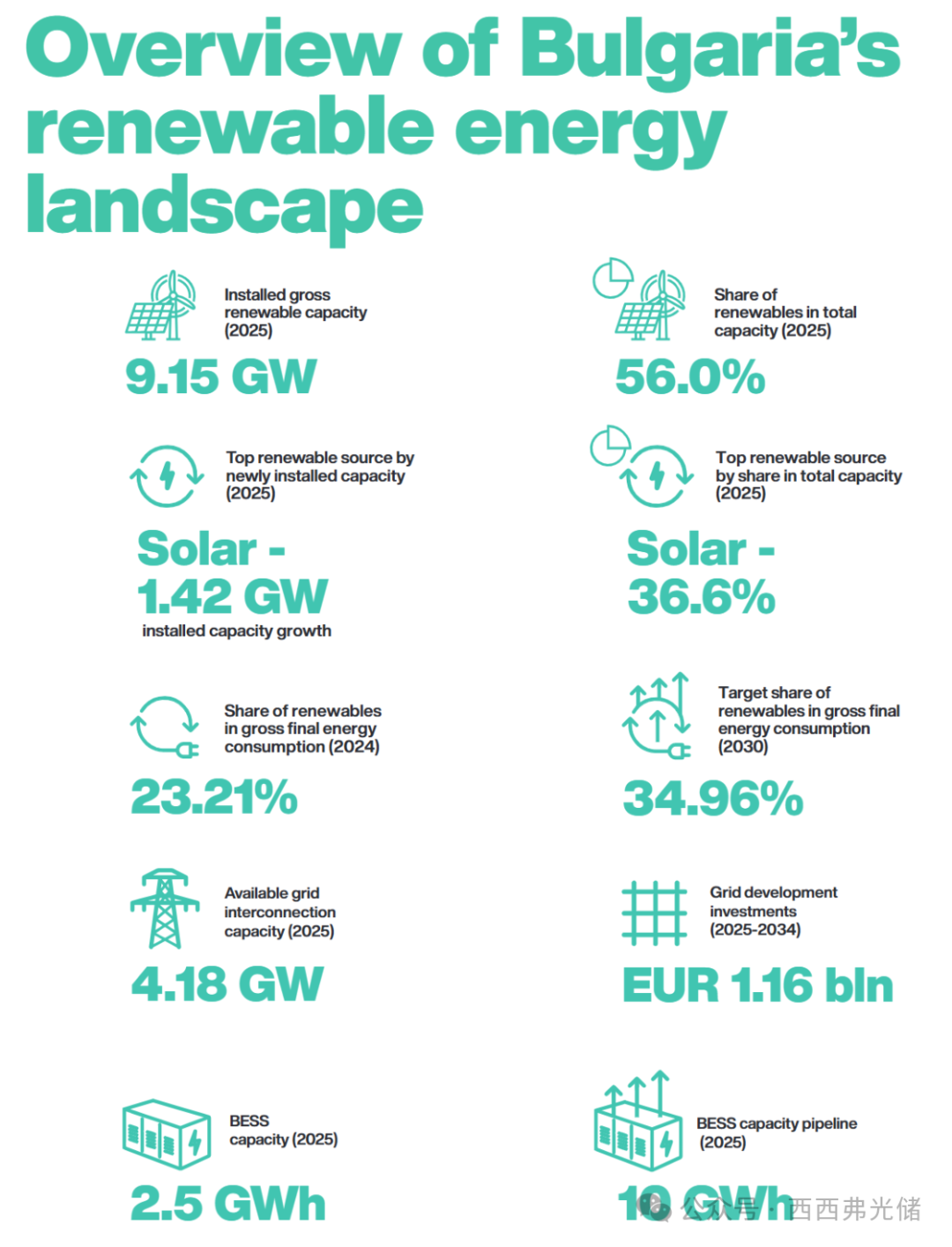

极高的共址渗透率与宏观目标:目前,共址太阳能项目已占保加利亚光伏总装机容量的 40% 以上,渗透率领先欧洲。该国已提前实现了 2025 年的 NECP 可再生能源目标,目前太阳能装机占比约 36%。预计到 2030 年,其可再生能源装机容量将几乎翻倍,届时将有超过 3 GW 的共址产能投入实际运营。

激进的 2027 短期装机预测:如果所有受资助的电池储能 (BESS) 项目都能按时交付,保加利亚将面临极为密集的交付考验,其在 2027 年就有可能达到至少 5.5 GW 的惊人电池储能装机容量。

主流电池时长配置(长时占主导):上述市场产能预测基于一项特定的技术结构假设:即市场中将有 75% 为 4 小时长时电池系统,25% 为 2 小时电池系统。这表明长时储能在捕捉批发市场价格波动方面更具优势,能在整个投资周期内带来更强劲的回报。

4. 监管环境的迅速优化与新兴商业模式落地

清晰的监管框架:保加利亚近期对电力市场规则进行了针对性改革,为 BESS 参与批发和平衡市场扫清了障碍,建立了更加明确的制度框架。

混合购电协议落地:虽然混合 PPA 在欧洲整体仍处于起步阶段,但在 2025 年展现出强劲势头,欧洲已签约容量超过 700 MW。在保加利亚市场中,这类能为共址项目提供更稳定长期收益的商业协议已经开始出现实质性的签约容量。相比传统的按发电量支付协议,混合和削峰结构有望将 PPA 的捕获价值提高多达 50%。这标志着企业级购电方和发电企业对该国共址资产结构的信心正在显著上升。

综上,保加利亚市场不仅拥有高额的补贴与欧洲顶级的投资回报率,其核心更在于深度依赖长时电池(4小时系统主导)在市场化价差中的套利能力。同时,由于附带了明确的短期交付要求,该市场在 2026-2027 年期间将面临高达 5.5 GW 产能激增的密集交付考验,是当前欧洲储能投资版图中不可忽视的核心机遇。

来源:西西弗光储