从羊驼到太阳能!新西兰的能源转型与资本狂欢

发布日期:2025/11/20

在新西兰这片被誉为“长白云之乡”的土地上,一场关于能源的静默风暴正在酝酿。

长期以来,新西兰在外界眼中是清洁能源的模范生——依靠得天独厚的水力资源,其可再生能源占比常年维持在80%以上。然而,表面的光鲜之下,危机已现:枯水期徘徊不去,作为调峰关键的天然气储量日益见底。当传统的“水电+气电”双轮驱动模式开始失灵,电价飙升至令家庭难以承受的高位,敏锐的国际资本嗅到了巨大的机会。

他们将目光锁定了一个在新西兰长期被忽视的角色:太阳能。

一、 陷入困境的“绿能优等生”

如果翻看新西兰的能源账本,你会发现一种尴尬的倒退。

2020年,新西兰家庭的平均电费账单还是2067新西兰元,仅仅五年后的今天,这个数字已经跳涨了18%,达到2437新西兰元。原因很简单:供需失衡。

过去一百年,新西兰不仅是靠水养活的,更是靠水发电的。早在19世纪末淘金热时期,矿工们就筑起了第一批大坝。到了2023年,水电曾一度将新西兰的可再生能源占比推高至88.1%。但这种过度依赖在气候变化面前显得脆弱不堪。2024年,降雨量不足导致水电产出跌至2013年以来的最低点。

屋漏偏逢连夜雨。作为水电“替补队员”的天然气,其产量也在断崖式下跌——主要气田的产出在一年内缩水了超过五分之一。

“这是一个真正的烫手山芋,”新加坡基金管理公司SC Oscar的首席执行官Conor McCoole直言不讳。他认为,除非新产能上线,否则高电价将成为常态。但讽刺的是,由于环保抗议和政策限制,自1992年克莱德大坝(Clyde Dam)之后,新西兰再无大型水电项目问世。

旧的王牌已老,谁来接棒?

二、 光伏:资本眼中的“新水电”

在经合组织(OECD)国家中,新西兰的光伏占比低得惊人——仅为1.4%。排在他后面的,只有哥斯达黎加、挪威和冰岛,清一色是水电大国。

“光伏就是新时代的水电。”McCoole给出了这样的定义。这并非盲目乐观。过去光伏在新西兰遇冷,是因为缺乏补贴和强制性政策。但这恰恰造就了现在的“价值洼地”。更重要的是,光伏与水电在季节性上有着天然的互补——干旱少雨的年份,往往阳光明媚。

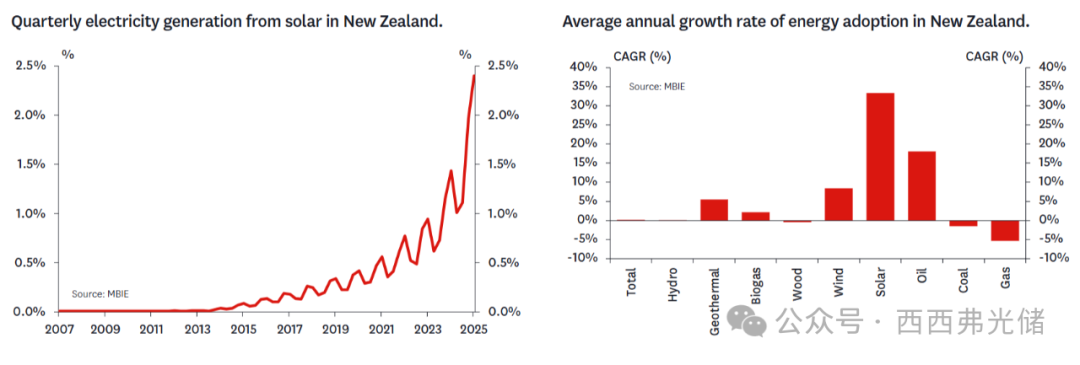

图:数据显示,2007—2024年间,新西兰光伏的年复合增长率远高于其他主要能源类型。根据 Our World in Data,光伏在2023年占全国发电量的1.3%,而依据 MBIE 的数据,2025年一季度这一比例已突破2%。

资本已经开始行动。SC Oscar在新西兰北岛最北端的Kaitaia投资的Rānui Twin Rivers光伏电站(31MW)已部分投运。虽然单体规模在国际上不算大,但这是一个信号:他们正计划在未来几年内将光伏的供电占比从微不足道的1.4%推高至10-15%。

与此同时,德国资产管理公司Aquila Group旗下的Aquila Clean Energy也在行动,他们在新西兰“世界的尽头”——Pukenui,投运了首个项目。尽管地理位置极具挑战,但为了那个高达1.4GW的项目储备(Pipeline),这一切都是值得的。在新西兰,你找不到像澳大利亚那样动辄吉瓦级(GW)的现成项目包,像Aquila这样愿意从零开始“啃硬骨头”的开发商,正在构建极高的进入壁垒。

三、 储能战场与巨头的“澳新跳板”

如果说光伏是台前的新星,那么电池储能系统(BESS)就是支撑这场转型的幕后基石。随着光伏渗透率的预期提升,以及电网对稳定性需求的爆发,新西兰的储能市场正在蜕变。

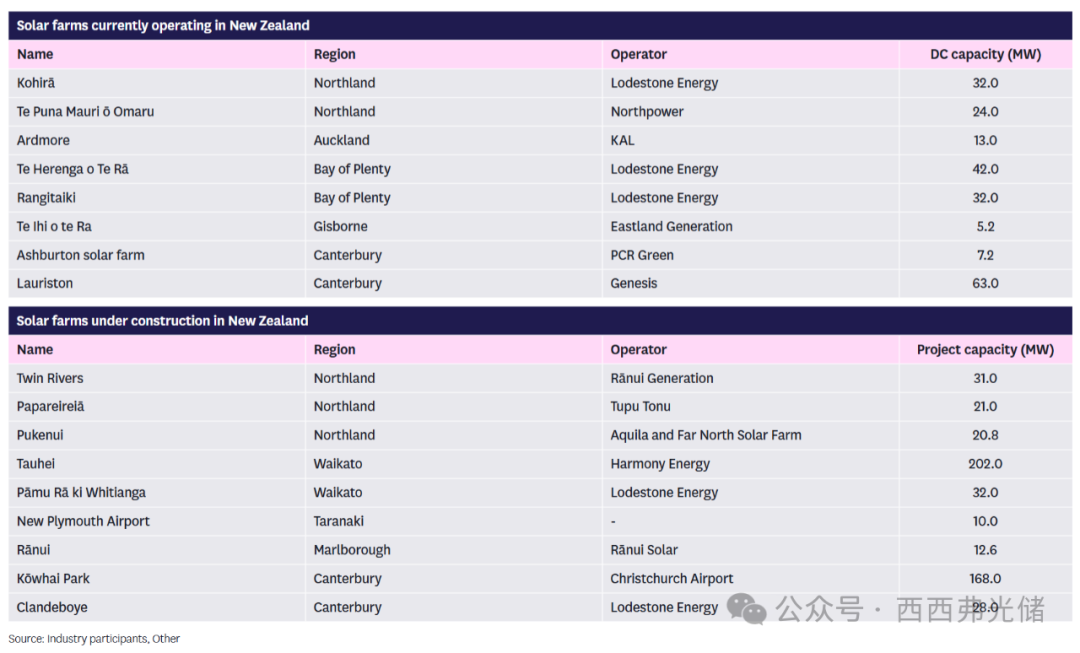

图:截至2024年底,新西兰的大型地面电站虽然起步晚、基数小,但增长迅猛。全国已累计并网光伏装机573MW,其中2024年新增199MW,占比达35%。除了已有的6.3万户用系统外,商业屋顶光伏约有4000套,同时大型地面电站数量正不断增加。2024年,公用事业级光伏发电量约601GWh,占全国发电量的1.4%。随着多个项目陆续投运,例如阿什伯顿北部的47MW Lauriston 项目,这一占比预计将继续提升。到2024年底,全国共有65个大型光伏项目在推进,其中38个处于提案阶段、18个在申请环评许可、9个在施工中。

在这个细分战场,国际巨头的身影已清晰可见:

公用事业级: 想要填补水电和天然气的缺口,必须依靠大型储能。Saft(赛峰) 已经拔得头筹,不仅拿下了Meridian Energy的Ruakākā项目(100 MW / 200 MWh),还被Genesis Energy选中,为其Huntly项目提供全套解决方案。与此同时,加拿大太阳能(Canadian Solar) 旗下的e-STORAGE也凭借其全球影响力,开始在新西兰攻城略地。

分布式市场: 在居民和工商业侧,中国企业表现出了强大的统治力。阳光电源(Sungrow) 通过与澳洲Raystech(拥有新西兰分公司)等本地分销商签署战略协议,锁定了2026年1GWh的供应目标,牢牢占据了市场生态位,,如果想进入新西兰也是轻而易举的。而在普通新西兰家庭的车库里,除了常见的特斯拉(Tesla)Powerwall,比亚迪(BYD)、派能科技(Pylontech) 以及新兴品牌Sigenergy 也正频频出现在安装商的推荐清单上。

值得注意的是,这些国际巨头在新西兰的如鱼得水,背后隐藏着一个关键的战略逻辑——“澳新一体化(ANZ)”。

对于绝大多数行业厂商而言,澳大利亚和新西兰并非两个割裂的孤岛,而是一个统一的战区。无论是销售渠道的铺设,还是技术支持与售后服务体系的搭建,两者往往共享一套班底。这意味着,只要厂商在澳大利亚这个更大的赛场上站稳了脚跟,跨越塔斯曼海进入新西兰市场就成了顺水推舟的事。

这种“买一赠一”的市场溢出效应,极大地降低了阳光电源、特斯拉等品牌进入新西兰的门槛。他们无需从零开始建立复杂的本地网络,只需将澳大利亚成熟的供应链和服务标准“复制粘贴”过来。这不仅为厂商打开了通往新西兰的大门,也让新西兰能够以极低的成本,迅速承接成熟市场的技术红利和产品供给。

四、 需求侧的“休克疗法”:数据中心

除了供给端的替换,需求端可能即将迎来一场“巨震”。

Aquila的澳洲及新西兰负责人Dennis Freedman提到了一个关键变量:数据中心。在澳大利亚,一个超大规模数据中心的接入负荷就超过1GW。

“如果你在新西兰建一个这样的数据中心,它瞬间就会吃掉全国14%的电力需求,”Freedman警告道。目前新西兰的峰值电力需求约为7GW,而全国现有的光伏装机总量还不够一个大型数据中心塞牙缝。微软等科技巨头已经开始在新西兰布局,这种指数级的需求增长,或许才是倒逼新西兰能源基建加速的最强催化剂。

五、 告别理想主义,回归现实

面对能源危机,新西兰政府的态度正在发生微妙的转变。现任政府放弃了此前激进的“2030年100%可再生能源发电”目标,转而采取更务实的策略:活下去,稳住电价。

Dexus基础设施执行总经理Michael Bessell指出了这一变化的必要性:为了填补过渡期的空白,政府甚至计划在2027年前通过竞争性招标建设液化天然气(LNG)进口终端。这在以前是不可想象的——新西兰从未进口过天然气。但在本地气田枯竭的现实面前,这是维持电网稳定(Firming)的无奈之举。

同时,政策重心从“给补贴”转向了“提效率”。政府正在简化审批流程,加速电网连接,并鼓励海上风电的发展。

六、 结语

新西兰的能源转型,不再是环保主义者的浪漫叙事,而是一场关乎国计民生的硬仗。

从SC Oscar的木屑颗粒项目,到Aquila的风光储布局,再到依托“澳洲跳板”迅速切入的Saft和阳光电源,国际资本赌的不仅仅是新西兰的阳光,更是这个国家在告别“水电依赖症”过程中,重建能源系统所释放出的巨大结构性红利。

黎明前的黑暗或许最为难熬,但对于手握资本和技术的“猎人”来说,这正是入场的最佳时刻。

来源:西西弗光储