意大利2025:BESS储能系统重塑电力市场格局

发布日期:2025/10/25

本文总结了米兰理工大学管理学院(POLIMI SCHOOL OF MANAGEMENT)的Davide Chiaroni教授在2025年10月17日举行的“2025年电力市场观察站”会议上的演讲内容。该演讲重点分析了意大利储能系统(特别是电化学储能)的发展现状,以及MACSE(电力储能容量采购机制)在推动中央式储能系统发展中的关键作用。

先看课件(本号翻译):

再看总结分析:

意大利电化学储能的快速增长

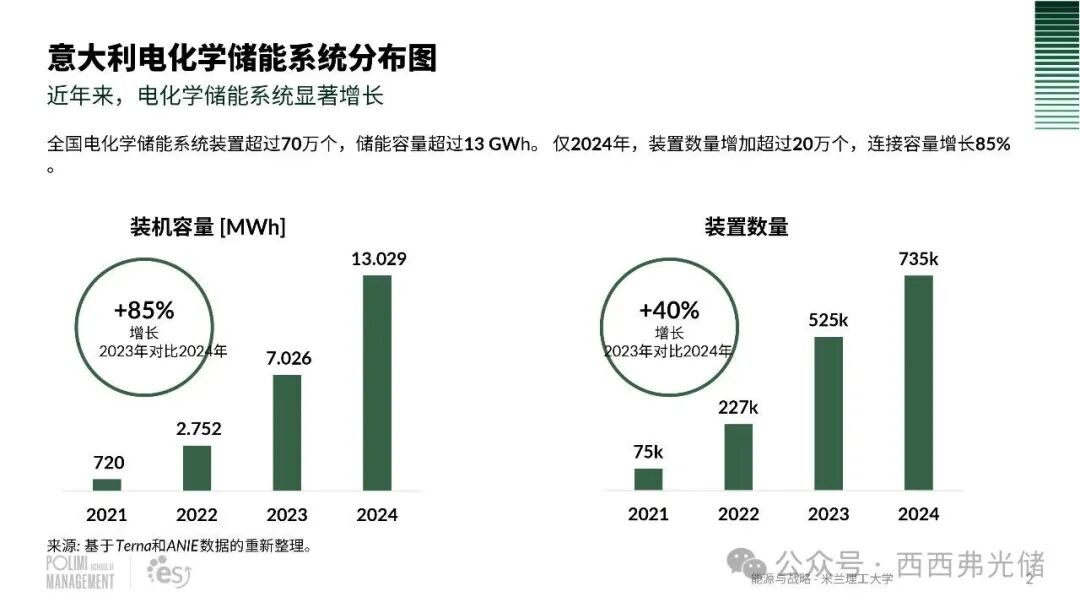

近年来,意大利的电化学储能系统经历了显著增长。截至2024年,全国安装的储能系统已超过70万套,总装机容量超过13 GWh。

数据显示了这一爆发性增长:

装机容量 (MWh)从2021年的720 MWh 增长到2022年的2,752 MWh,2023年达到7,026 MWh,并在2024年跃升至13,029 MWh。

增长率仅2024年,并网容量相较于2023年就增长了85%。

系统数量从2023年的52.5万套 增长到2024年的73.5万套,2023至2024年的年增长率为40%。

集中式储能系统的崛起

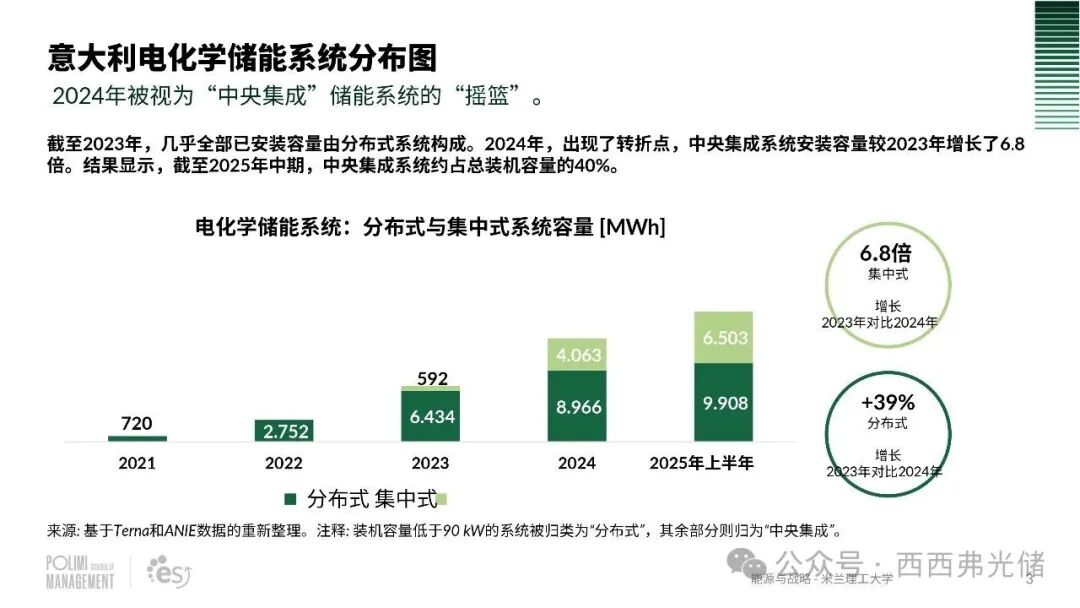

该报告根据装机功率将储能系统分为“分布式”(低于90 kW)和“集中式”(其余部分)。

在2023年之前,意大利的储能市场几乎完全由分布式系统构成。

2024年被称为“集中式储能系统的摇篮”。该年度,集中式系统的装机容量相比2023年增长了6.8倍。

到2025年上半年,集中式储能的容量已达到6,503 MWh,占全国总容量的约40%,而分布式容量为9,908 MWh。

MACSE机制的角色

MACSE(电力储能容量采购机制)被视为推动集中式储能系统发展的决定性转折点。

目标提高集中式储能系统投资的吸引力。

运作方式通过竞争性拍卖 分配长期合同(电池为15年)的激励系统。收益中标者可获得固定的年度溢价,外加20%的调度服务利润。

首次拍卖首次拍卖于2025年9月30日举行。

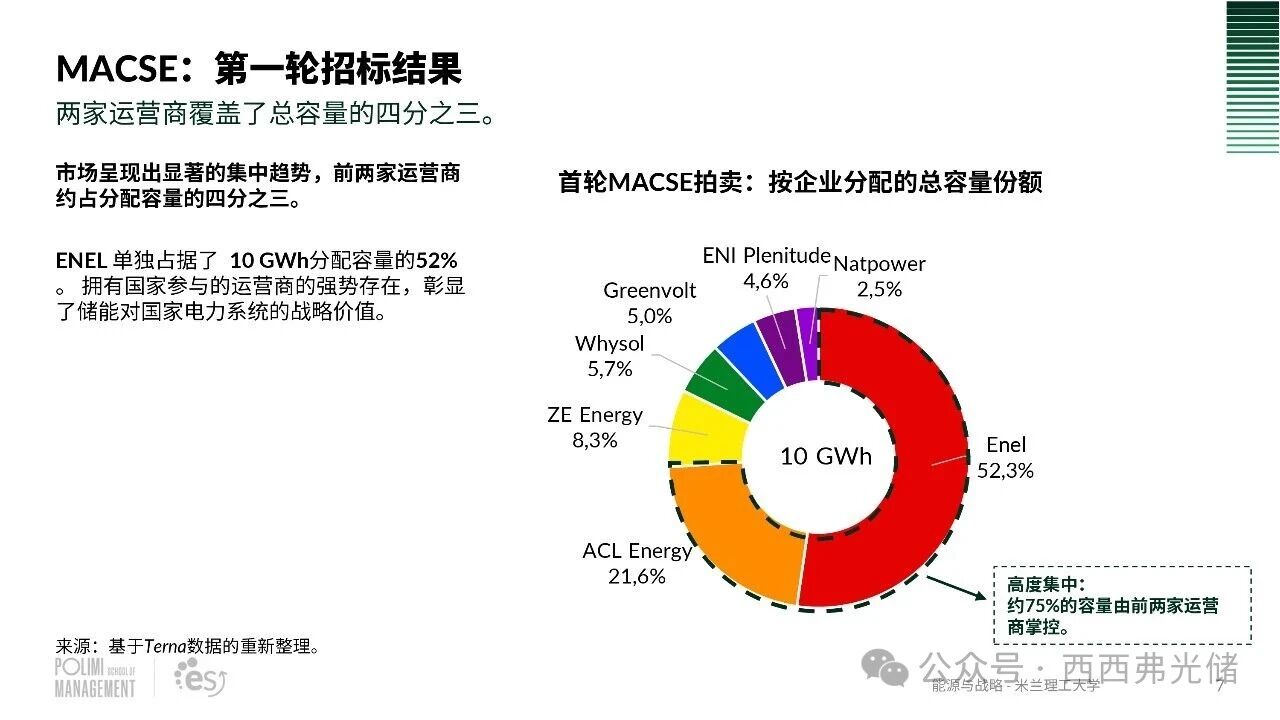

首次MACSE拍卖结果分析

首次MACSE拍卖取得了巨大成功,市场兴趣浓厚。

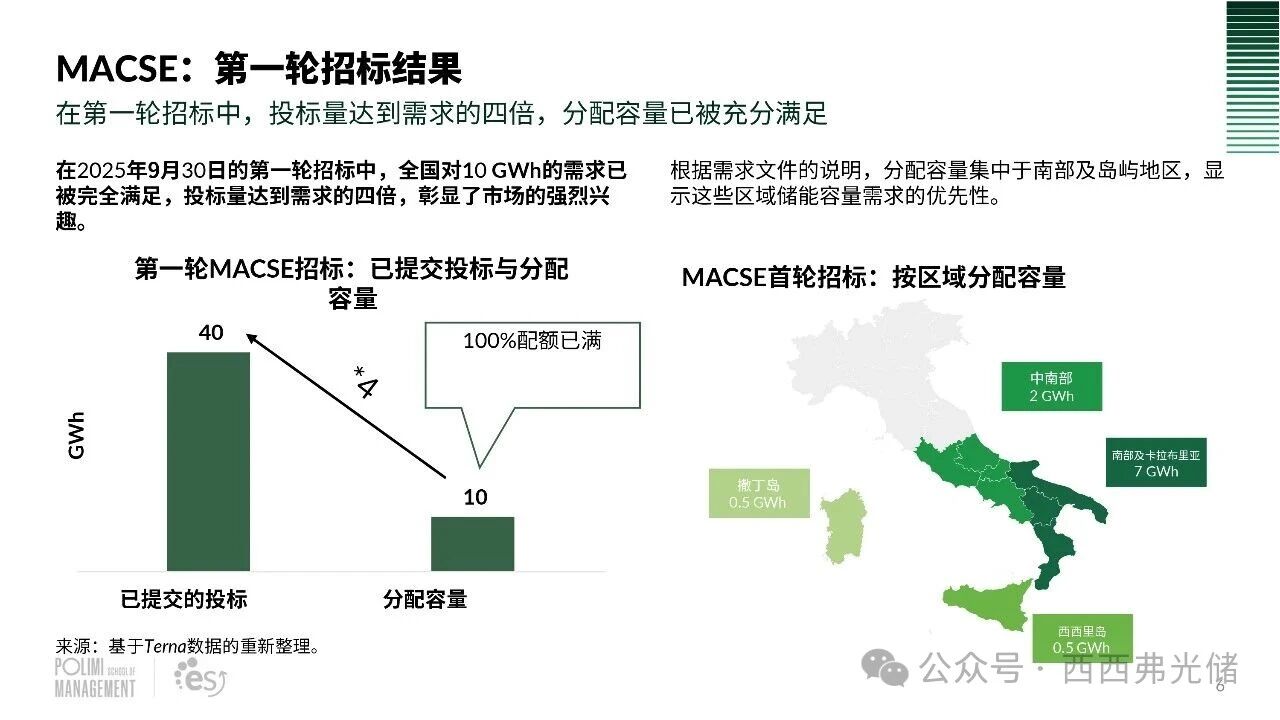

供需情况此次拍卖的10 GWh全国需求配额全部售出。总投标量高达40 GWh,是需求量的四倍。

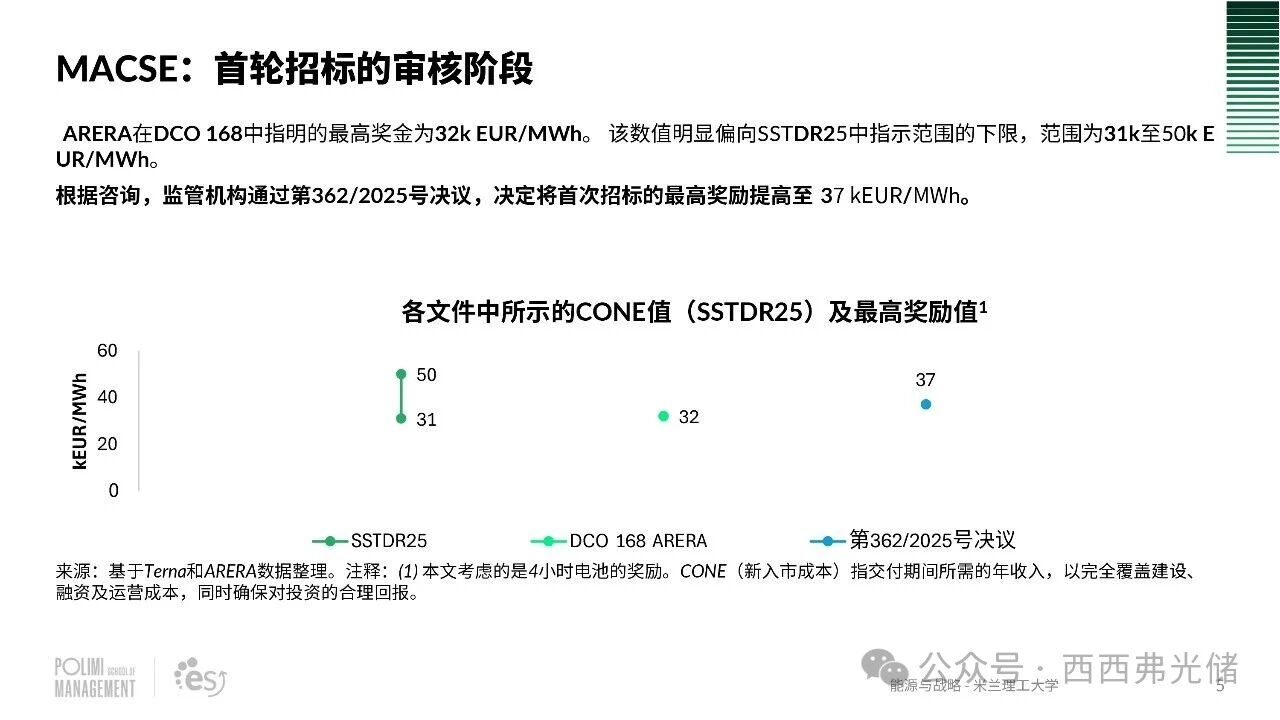

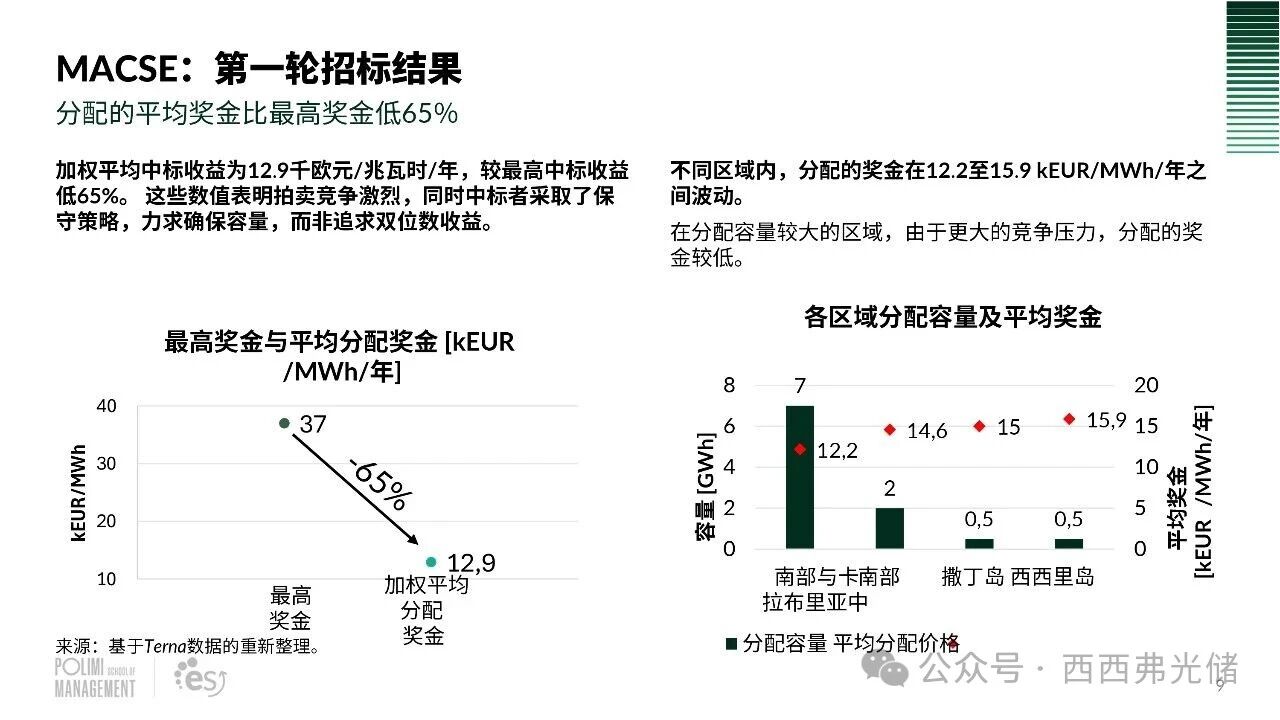

中标价格尽管ARERA(意大利能源网络与环境监管局)设定的最高溢价为37 kEUR/MWh,但激烈的竞争导致最终的加权平均中标溢价仅为12.9 kEUR/MWh/年,比最高限价低65%。

区域分布中标容量主要集中在南部和岛屿地区。其中“南部和卡拉布里亚”占7 GWh,“中南部”占2 GWh,“撒丁岛” 和“西西里岛” 各占0.5 GWh。

市场集中度(运营商)市场高度集中。排名前两位的运营商获得了约75%的总容量,其中 Enel 占52.3%,ACL Energy 占21.6%。国有控股运营商(指Enel)的强势参与凸显了储能对国家电力系统的战略价值。

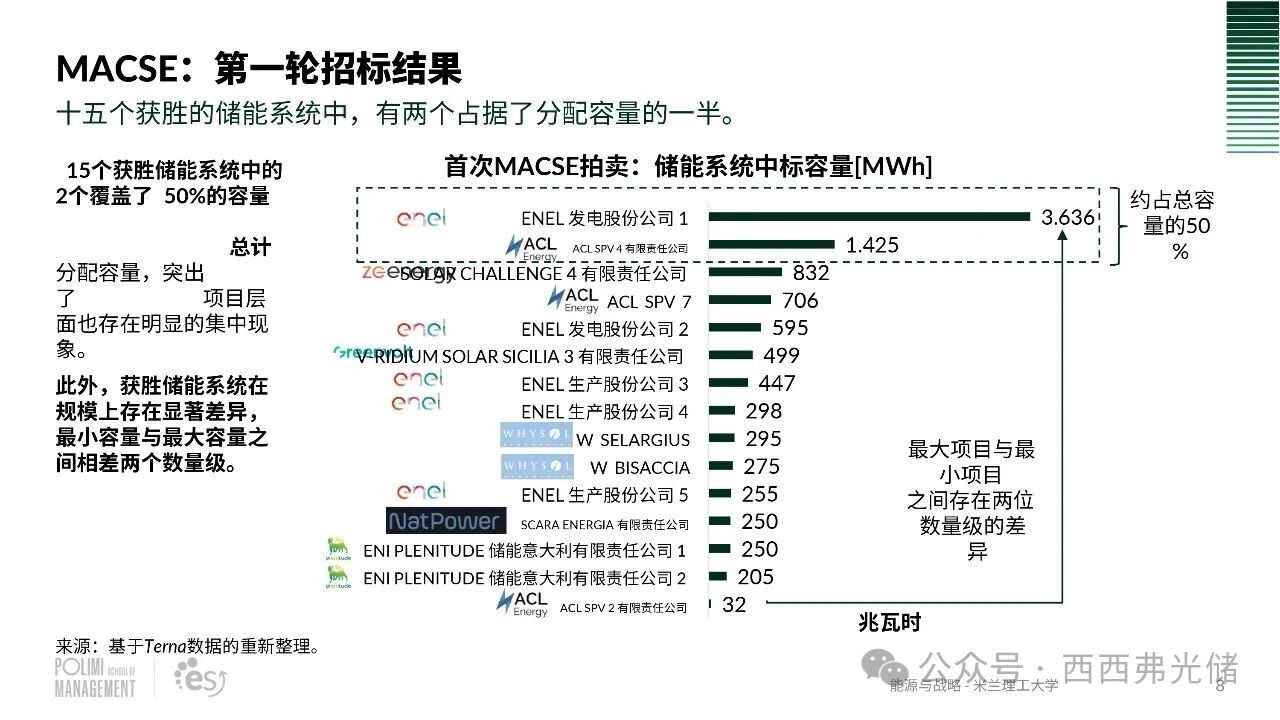

市场集中度(项目)在15个中标项目中,仅2个项目就占据了总容量的约50%。这2个项目分别是 ENEL PRODUZIONE S.P.A. 1 (3,636 MWh) 和 ACL SPV 4 SRL (1,425 MWh)。

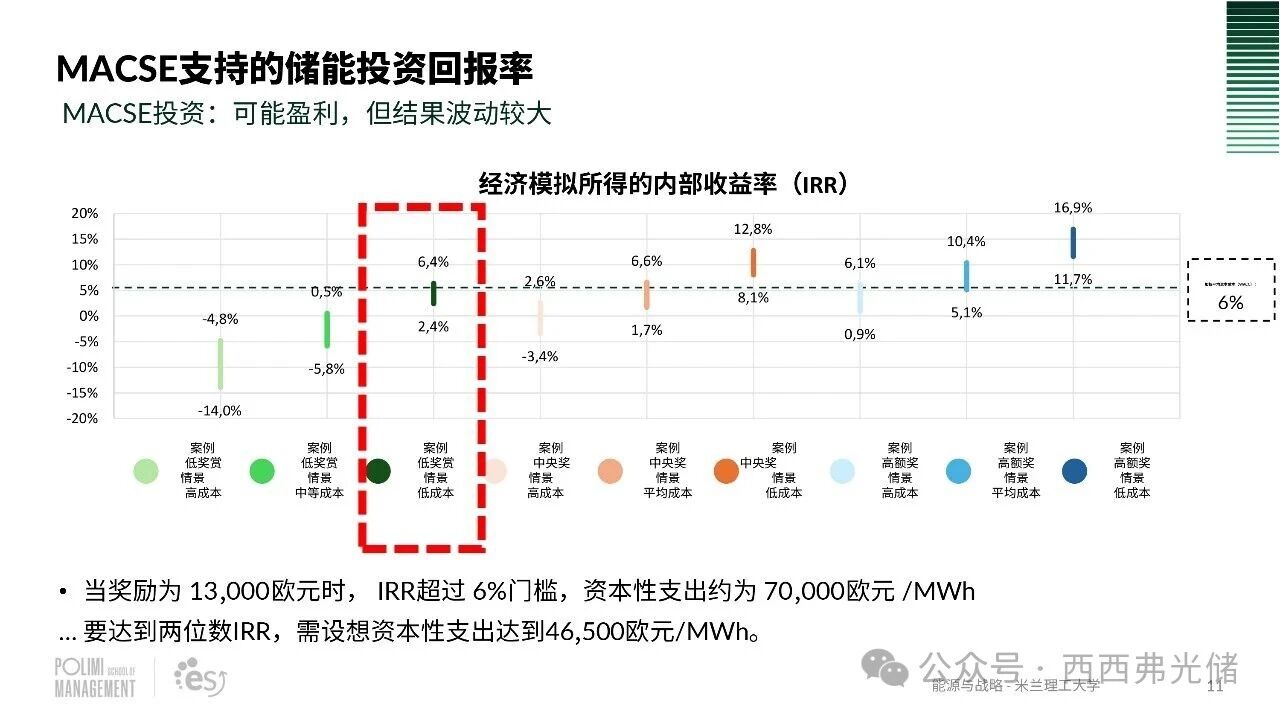

投资盈利能力与未来展望

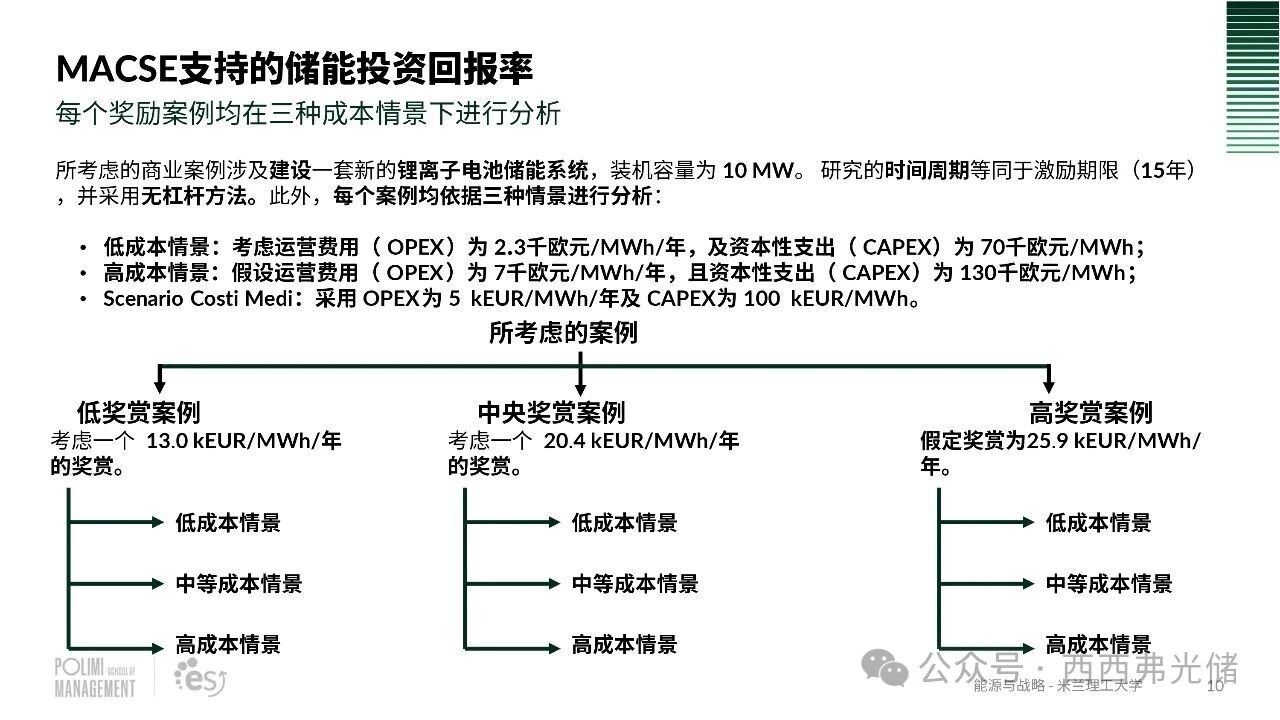

该报告还分析了MACSE支持下的储能投资盈利能力。

盈利分析基于一个10 MW的锂离子电池项目,在15年的激励期内,并假设低溢价(13.0 kEUR/MWh/年)的情况下,投资回报具有高度可变性。只有在资本支出(CAPEX)约为70 kEUR/MWh的“低成本情景” 下,内部收益率(IRR)才能超过6%的WACC(加权平均资本成本)门槛。

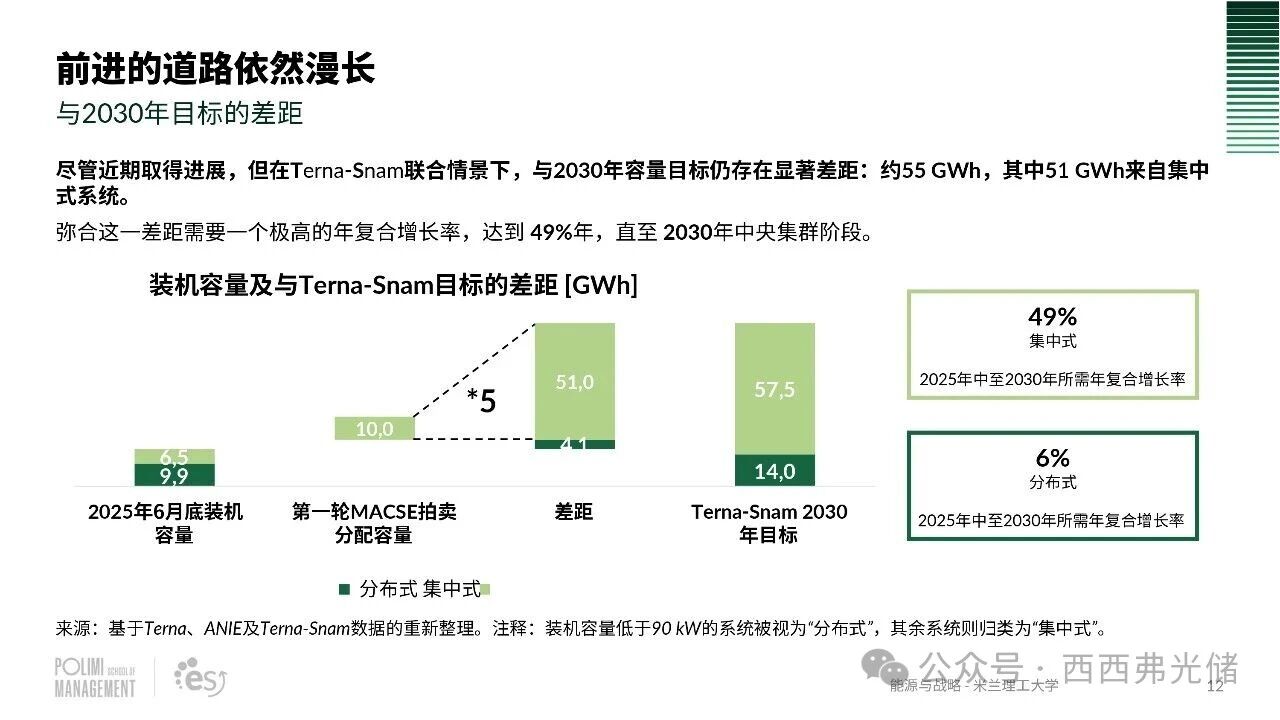

未来目标与差距尽管取得了进展,但与Terna-Snam联合设定的2030年目标 55GWh(集中式储能51 GWh)相比,仍存在巨大差距。

所需增长要弥合这一差距,从2025年年中到2030年,集中式储能领域的年复合增长率(CAGR)必须达到49%。这表明,未来的道路依然漫长。

来源:西西弗光储