电网改革加速,法国BESS将如何崛起?

发布日期:2025/10/11

由于其稳定且以核电为主的电力结构,法国的电网级电池储能市场一直落后于其他欧洲国家。但这种情况正在改变。随着可再生能源的增加、价格波动性的加剧,以及电网费率和容量机制的监管改革正在进行,市场条件正在改善。本报告旨在探讨法国如何成为一个对电池储能系统(BESS)更具吸引力的市场。

摘要

法国电力系统以核电和水电为主导,这导致价格波动性较低——而价格波动性通常是电池经济性的驱动因素。因此,电网级电池储能系统(BESS)的部署一直落后于其他欧洲国家。然而,市场正开始发生转变。

法国的可再生能源装机容量将迅速增长,预计到2030年,太阳能光伏(PV)发电量将增长两倍。这已导致更多弃电和负电价时段的出现,为利用电池促进可再生能源消纳和管理电网灵活性提供了更强的理由。

BESS的收入潜力正在提高。日前市场的价差已翻倍,辅助服务市场的改革——特别是自动频率恢复储备(aFRR)市场——正在创造新的机遇。监管变革,包括电网费率改革和重新设计的容量机制,表明法国对储能的支持日益增强。

尽管不确定性依然存在,但法国可再生能源的扩张与不断变化的市场条件相结合,预示着BESS的发展前景将更具吸引力。

就市场吸引力而言,法国在其他欧洲国家中并不突出。特别是,法国电力系统中风能和太阳能的渗透率较低,这意味着与我们研究的其他国家相比,BESS项目的作用较小。然而,这并不意味着在法国没有成功的BESS项目机会。此外,随着能源转型的展开,许多条件都可能发生变化——法国能源系统确实正在发生转变,这使得法国BESS市场比我们今年早些时候的判断更具吸引力。

在法国以核电为主的电力系统中,电池有其用武之地吗?

法国的电力系统在欧洲是独一无二的。2024年,其69%的电力来自核能,而风能和太阳能光伏发电合计仅贡献了13%。相比之下,在德国,风能和太阳能光伏占国内电力生产的50%。虽然法国对核能的侧重确保了其电力结构的极低碳特性,但也导致了较低的波动性——这是其他市场电池储能经济性的关键驱动因素之一。此外,法国的水电装机容量总计25.4吉瓦(GW),其中包括5GW的抽水蓄能。稳定的核能发电和可调度的水力发电相结合,使得法国的灵活性需求低于英国和德国等国家。

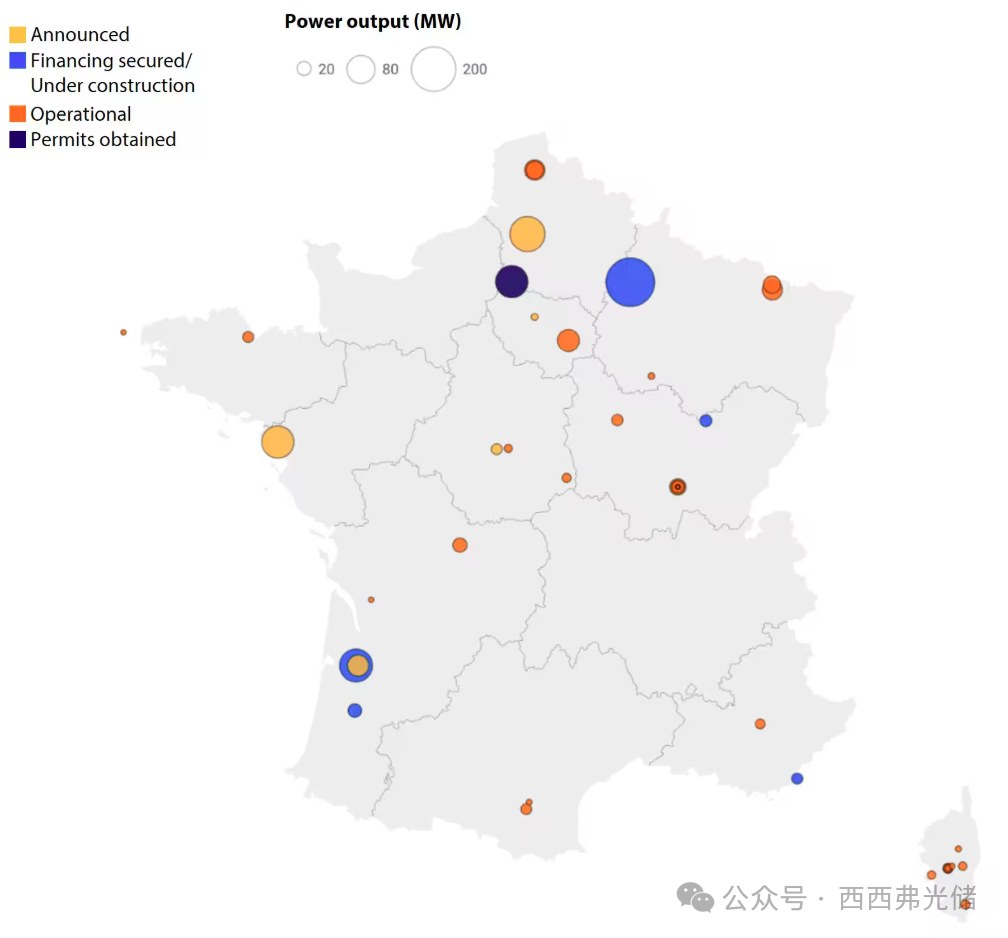

因此,与电力需求水平相当的英国、意大利和德国等国家相比,法国已安装的电网级BESS容量仍然很小。根据欧盟委员会的数据,法国目前已安装400兆瓦(MW)的电网级BESS容量,另有760MW正在规划中——其中360MW正在建设中。有趣的是,约有600MW的分布式储能安装在电动汽车充电站,也已连接到法国电网。图2的地图显示,法国电网级BESS市场仍处于起步阶段。大多数运营中的项目功率输出较小,且持续时间仅限于一小时。尽管规划中的项目规模正在增加,但只有少数项目正在建设或已宣布。其中最大的是TagEnergy在法国北部的240MW、2小时持续时间的电池储能项目。

图1:按技术类型划分的各国储能装机容量

注: 机械储能主要包括水力发电,而热储能主要涉及太阳能热发电技术。

来源: 欧洲储能库存清单(欧盟委员会),荷兰合作银行研究部 2025

图2:法国BESS项目按规模和状态分布

来源: BloombergNEF,荷兰合作银行研究部 2025

可再生能源的增长将推动灵活性需求

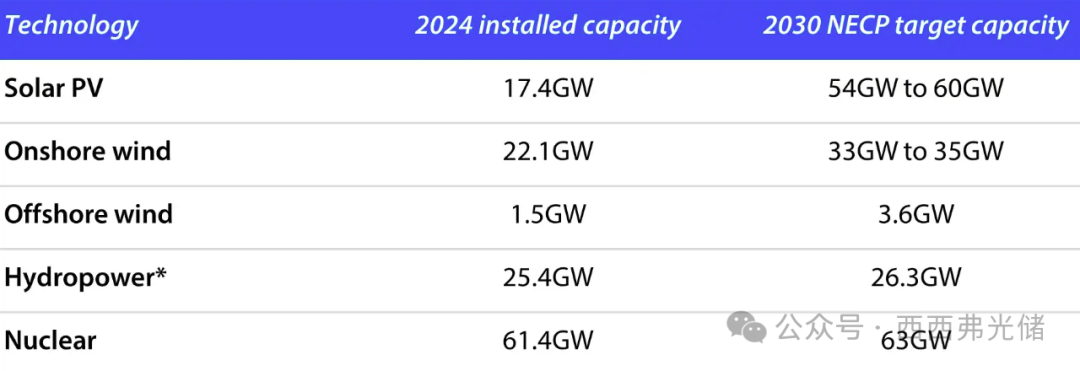

尽管法国将核电和水电作为低碳技术的重点,但未来几年太阳能光伏和风能的发电能力将显著增长。在其最新的2024年国家能源和气候计划(NECP)中,法国政府设定了到2030年将风电装机容量增加约50%,太阳能光伏装机容量增加约200%的目标。与此同时,水电和核电容量预计将保持稳定。这种间歇性可再生能源容量的增加将对电网产生重大影响,尤其是在阳光充足和风力强劲的时期。我们预计,可再生能源的增长将推动法国电力系统的灵活性需求,从而创造更多对BESS的需求。

表1:当前发电容量与目标发电容量

注: * 包括抽水蓄能。

来源: RTE,法国NECP,荷兰合作银行研究部 2025

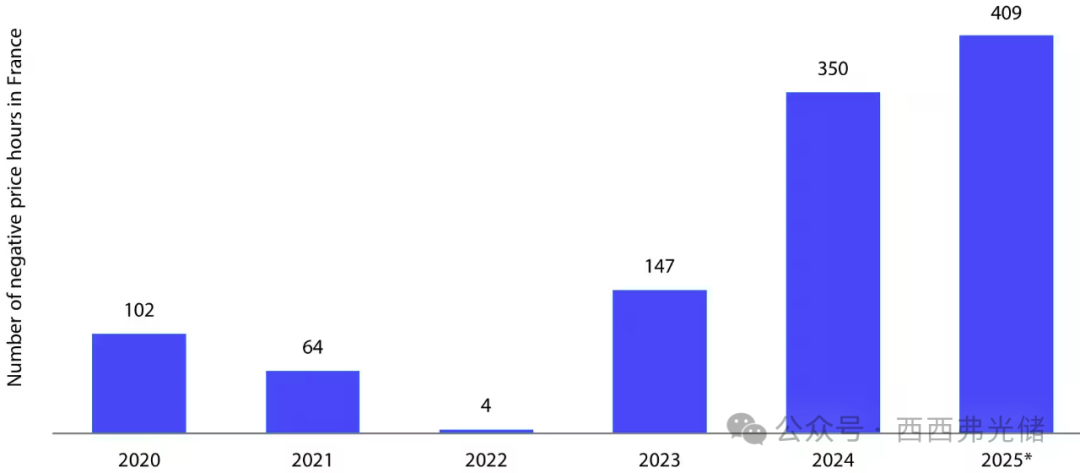

在过去两年中,可再生能源容量的增加导致了弃电量的激增。2024年,有1.7太瓦时(TWh)的可再生能源被弃用——比2023年增加了两倍。负电价时段的数量在2023年至2024年间也翻了一番,并在2025年的前八个月继续上升(见图3)。由于风能和太阳能容量的增长通常快于电网升级,我们预计负电价时段的数量将进一步增加。在这些时段,生产商必须付费才能向电网供电。负电价通常发生在低电力需求期间可再生能源供过于求的情况下。法国大多数新的太阳能和风能项目都在差价合约(CfD)支持机制下运行,该机制在价格跌至零以下时激励弃电。因此,大量低成本的可再生能源存在未被利用的风险。增加储能容量可以通过将风能或太阳能的发电转移到高峰需求时段,从而有助于改善可再生能源的消纳。

图3:随着可再生能源容量的增长,法国负电价时段正在增加

注: *数据涵盖2025年1月至8月。

来源: ENTSO-E,荷兰合作银行研究部 2025

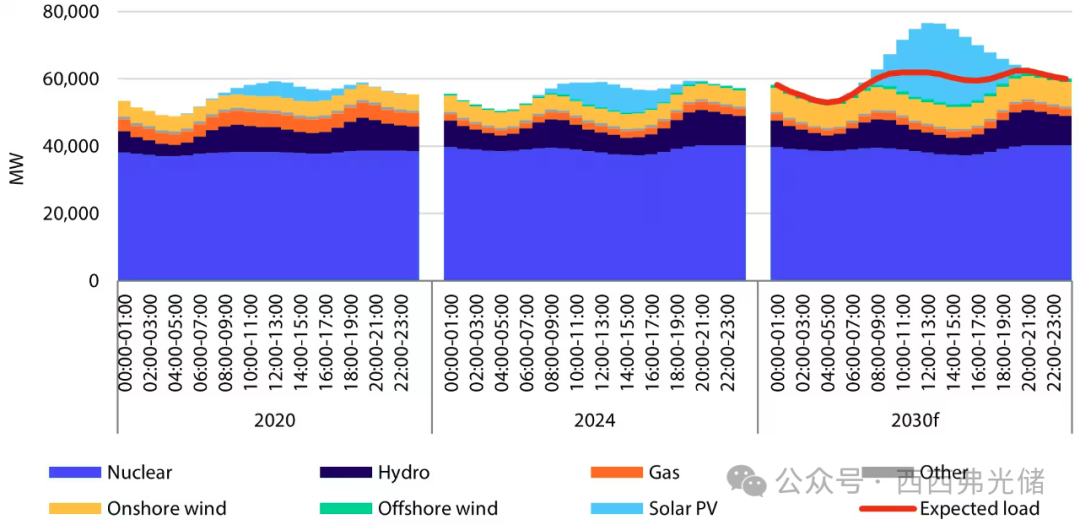

在图4中,我们展示了太阳能和风能容量的预期增长将如何影响法国电力市场的动态。前两个图表分别显示了2020年和2024年一天中平均发电组合。这些图表突显了可再生能源——特别是太阳能——在电力结构中日益增长的份额。

第三个图表展示了对2030年的预测,假设法国NECP中概述的风能和太阳能目标将得以实现。这种情况具有重要影响。根据预期的负荷曲线(绿色线),该曲线反映了比2024年水平增加5%的情况,白天的发电量将超过需求。由于核电站在调整输出方面灵活性有限,这种供过于求可能导致更频繁的负电价和可再生能源的弃电。

这种可再生能源发电的预计过剩为储能提供了应用场景。电池可以帮助平滑太阳能发电高峰,减少可再生能源的弃电,并允许核电站在其技术限制内运行。

图4:按小时划分的年度平均发电组合(2020年、2024年、2030年预测)

注: 2030年的预测基于假设的容量增加和2024年的容量因子。“水电”包括抽水蓄能、径流式水电和水库式水电。“其他”包括煤炭、石油、生物质和垃圾焚烧。

来源: RTE,法国NECP,荷兰合作银行研究部 2025

法国BESS的收入潜力正在增加

在欧洲背景下,法国BESS的收入潜力迄今为止一直处于中等水平。法国以核电为主的发电结构导致批发电价相对稳定,对平衡服务的需求也较低。这导致与德国和荷兰等国相比,套利机会更少,辅助服务收入也更低。然而,得益于可再生能源容量的增长——这可能会增加价格波动性——以及正在进行的平衡服务改革,法国BESS的收入潜力正在增加。

日前电价波动性正在增强

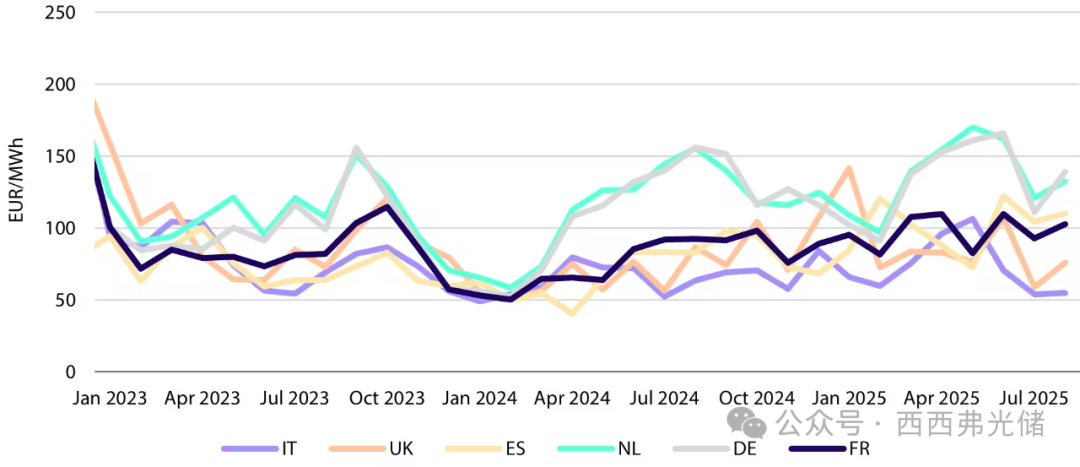

与本系列中我们研究的其他国家相比,法国目前提供了中等但不断增长的能源套利机会。从2024年1月到2025年8月,日前市场的价差大约翻了一番。随着太阳能光伏的进一步建设,波动性——以及因此产生的日前价差——可能会增加或至少保持在当前水平。结合电池资本支出成本的下降,这预示着法国BESS的市场吸引力正在提高。

与德国相比,法国的日内市场仍然相对较小。然而,随着可再生能源发电的增长,预计更多的交易量将从日前市场转移到日内市场,从而为BESS在未来创造更多的能源套利机会。

图5:部分欧洲国家月平均日前价差

来源: Entso-E,荷兰合作银行研究部 2025

辅助服务:二次储备提供新机遇

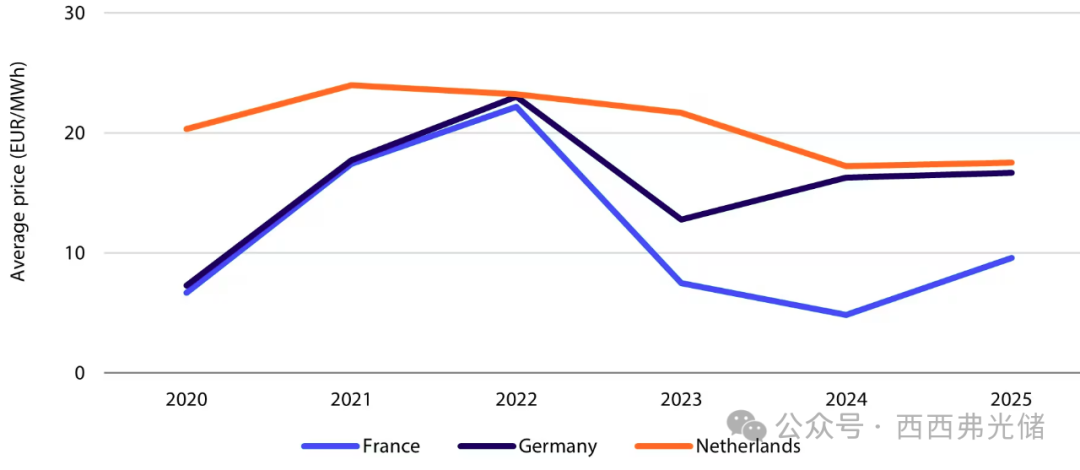

来自辅助服务的收入潜力也看起来很有希望,这主要归功于自动频率恢复储备(aFRR),也称为二次储备的改革。来自一次储备,即频率控制储备(FCR)的收入机会可能会保持稳定。

自2022年以来,法国的FCR价格明显低于德国和荷兰。尽管仍低于这些国家的价格水平,但法国在2025年前八个月的FCR价格相比2024年翻了一番。根据法国输电系统运营商(TSO)RTE的数据,到2023年底,已有500MW的电池被认证可提供FCR。由于这大约相当于法国的总FCR需求,这表明——与许多其他国家一样——由于电池容量的增加,FCR供应正接近饱和。这使得FCR价格进一步大幅上涨的可能性不大。

图6:法国的FCR价格低于德国和荷兰

来源: Regelleistung,荷兰合作银行研究部 2025

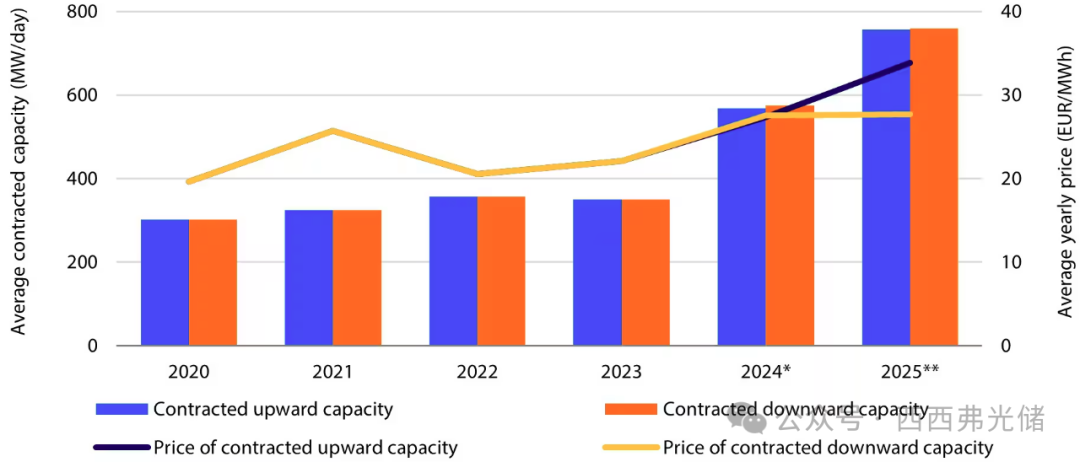

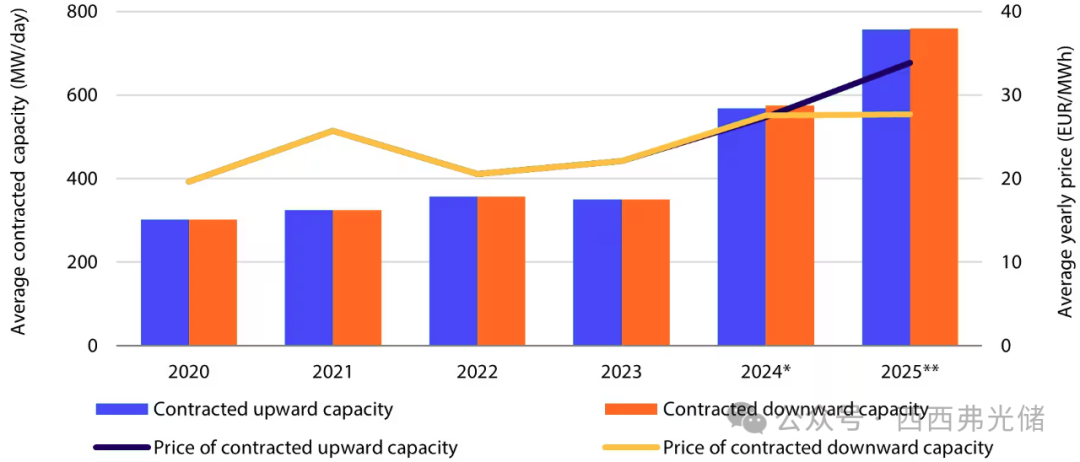

关于aFRR市场,已经发生了一些相关进展。首先,在2023年11月,aFRR能源采购从固定价格的管制服务过渡到基于市场的模式。然后,在2024年6月,aFRR容量变更为基于公开市场拍卖的服务。自2025年4月起,法国加入了PICASSO(自动频率恢复和稳定系统运行国际协调平台),允许进行跨境aFRR平衡。

这些变化增加了aFRR平衡服务的收入潜力(见图7)。在aFRR容量市场上,价格和交易量在过去两年中都显著增加。到目前为止,2025年的平均价格和交易量甚至比荷兰更具吸引力,特别是在下调容量方面。

图7:法国aFRR市场的签约容量和价格趋势

注: *公开市场拍卖于2024年6月19日开始。**所示数据截至2025年8月18日。

来源: RTE,荷兰合作银行研究部 2025

监管环境呈现改善迹象

法国独特的去中心化容量机制缺乏稳定性

在大多数国家,容量机制为电网提供可用容量,从而从TSO获得稳定且有保障的收入流。例如,在英国和意大利,TSO拍卖容量合同,根据项目(折减后)的容量,向中标项目授予长达十五年的付款。

法国也设有容量机制,但其运作方式与其他国家不同。TSO不是直接为生产商上线的容量付费,而是每年向其资产已获认证的生产商和需求响应方颁发容量证书。BESS项目所有者需要为其资产获得认证。获得证书的各方随后可以在公开市场上将这些证书出售给供应商。这些供应商必须获得足够的证书以满足其在法国冬季高峰需求期间(11月至3月)确保供应安全的监管义务。销售可以通过EPEX或双边方式进行。尽管这种机制确实产生了额外的收入流,但与典型的容量机制不同,其收入既不稳定也无保障。例如,2024年4月,每0.1MW证书的价格为2,000欧元,但到2025年5月,已降至每证书365欧元。

向中心化容量机制的改革正在进行中

RTE承认当前容量机制的局限性,因此计划从2026-2027年冬季交付期开始引入重大变革。主要目标是简化流程并创造更清晰的价格信号。最重要的变化将是机制的中心化,由RTE成为容量证书的购买方。这一转变将使法国的系统更接近英国和意大利所使用的系统。更清晰的价格信号将来自于新的T-4拍卖,在这些拍卖中,项目可以在交付期前四年竞标多年期合同——这再次与英国和意大利的机制相似。

对于潜在的BESS投资者来说,及时了解容量机制的重新设计至关重要,因为许多细节仍是未知数。到2030年将是一个过渡期:当前机制将运行至2026年3月,而T-4拍卖在2030年之前不会举行。在2026年至2030年间,RTE打算在秋季举行年度拍卖,以供下个冬季交付。

RTE认识到电池在电网中的作用

可再生能源的预期快速扩张,加上需求的日益电气化,正在给法国的电网带来压力。虽然RTE的法国输电网战略发展计划(SDDR)概述了一项为期15年、投资额1000亿欧元的计划,但仅靠对输电网的投资可能不足以跟上能源转型的步伐。法国能源监管委员会(CRE)目前正在审查提交的计划,并已对其主要组成部分表示普遍支持。

BESS项目可以提供本地灵活性解决方案以缓解电网约束,特别是在太阳能发展迅速的地区。然而,目前几乎没有激励措施鼓励电池部署在能提供最大价值的地方,或以减少拥堵管理的方式运行。SDDR提出了一种有针对性的方法来吸引更多的储能设施:为储能资产设立一个合同运营范围框架。在这种模式下,电池将事前承诺特定的运营行为,例如避免在拥堵区域的太阳能高峰时段注入电力。根据RTE的说法,这种方法将使电池运营与电网需求保持一致,降低拥堵成本,并优化可再生能源的消纳。结合更新的费率结构和区域电网规划,RTE估计该框架可以在SDDR覆盖的15年内避免高达5亿欧元的电网投资。实施这样一个框架将提高法国BESS监管环境的吸引力。然而,这些对储能资产的合同运营范围要求可能会影响BESS项目的潜在回报。

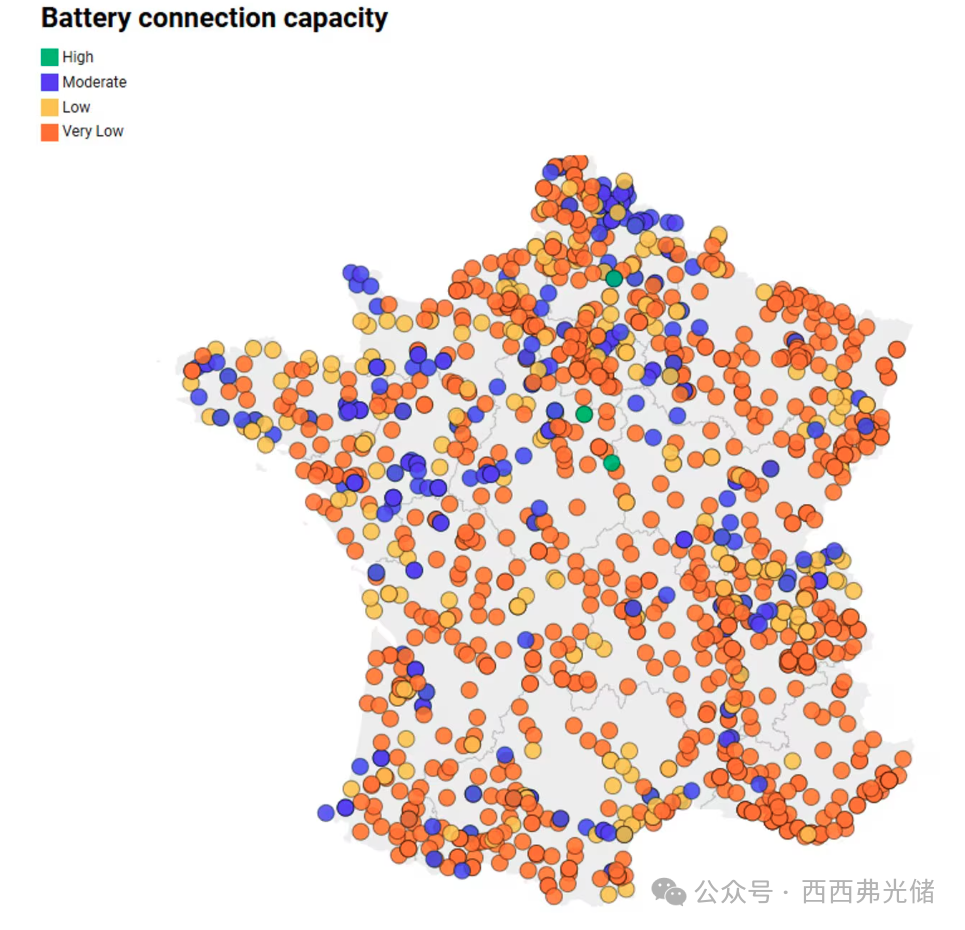

尽管BESS项目可能为电网约束提供解决方案,但新项目的部署仍面临电网拥堵问题。如图8中的地图所示,法国电网仍有空间连接新的BESS项目,但大多数节点已经具有较低甚至非常低的电池连接能力。

图8:法国的电池连接容量

来源: RTE,荷兰合作银行研究部 2025

TURPE 7:激励BESS运营的可选电网费率

双重收费——即电池在注入和消耗电力时都必须支付电网费率——长期以来一直是法国BESS商业案例的关键限制因素。在2025年8月1日生效的新TURPE 7框架下,法国能源监管机构CRE专门为既消耗又注入电力的电池系统引入了一个可选的费率组成部分。这种“注入-消耗”(injection-soutirage)结构旨在更好地反映储能的运营灵活性并降低与电网相关的成本。

然而,这项改革并非解决双重收费问题的万全之策。新费率是过渡性的,且仅适用于选定的电网区域,这些区域尚未公布,但很可能位于可再生能源发电量高的地区附近。因此,尽管监管方向令人鼓舞,但地理适用性的不明确可能会延迟投资决策。尽管如此,此举标志着监管部门对储能的支持日益增强,这将使法国与英国和德国等领先的欧洲市场更加一致,这些国家的电网费率对电池更为有利。

法国BESS投资者未来的预期

就市场吸引力而言,法国的BESS前景在许多方面都显示出改善的迹象。批发市场和辅助服务的市场条件都在改善。与此同时,法国TSO(RTE)和能源监管机构(CRE)越来越将BESS视为解决电网拥堵的方案。特别是解决双重收费问题的电网规范更新和旨在提高稳定性的容量机制改革,将对法国BESS项目的可融资性产生积极影响。

然而,许多这些因素仍然不确定。容量机制在2030年之前将处于过渡阶段,电网费率改革可能无法完全解决双重收费问题,而且——与其他国家一样——随着更多BESS上线,辅助服务市场可能会变得饱和。一个将推动法国BESS吸引力的基本趋势是可再生能源发电的显著增加以及对灵活性的相应需求。

来源:RaboResearch (荷兰合作银行研究部) 作者:Coen Hutters