新模式,新策略!澳洲电池储能演变史

发布日期:2025/10/10

公用事业规模的电池储能系统(BESS)已成为澳大利亚国家电力市场(NEM)中最具吸引力的投资机会,但其商业模式和收入来源正在迅速演变。早期依赖频率控制辅助服务(FCAS)的盈利模式已转变为以能量套利为主,投资者和开发者必须持续适应商业和技术上的变化才能取得成功。

图:澳大利亚大型电池存储地图包括所有 10MW 或 10MWh 及以上的大型电池项目。深绿=已运营;橙色=在建中;蓝色=已批准;红色=初步计划。

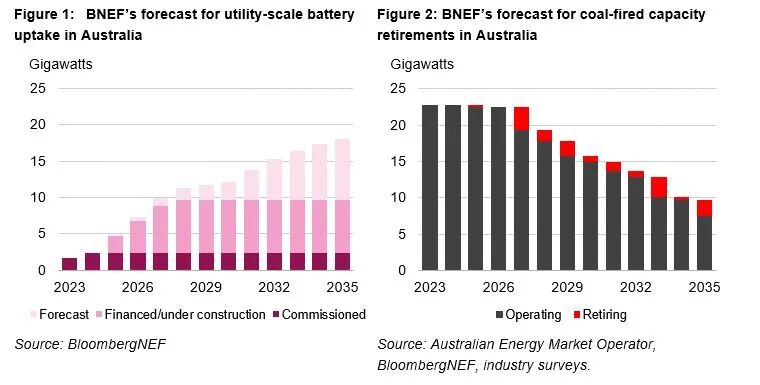

投资者对电池储能的追捧已近乎狂热。高达130吉瓦(GW)的规划容量,不仅超越了太阳能或风能,甚至超过了澳大利亚国家电力市场(NEM)的现有总装机量。这一数据明确无误地表明,资本正在大规模涌入该领域。然而,对于投资者而言,看清自2017年以来这个市场盈利逻辑的剧烈变迁,是做出正确决策的关键。

盈利模式的演变:从单一爆点到多元组合

1.投资热潮与角色演变

BESS的规划装机容量(130GW)已超过NEM中所有现有技术的总和,显示出市场的狂热。电池在NEM中的角色已从最初的能量套利(低买高卖)扩展到多种关键服务,包括:

能源套利:

这是最基础的商业模式,直接暴露在电力批发市场的价格波动中,旨在捕捉峰谷价差。

频率控制辅助服务(FCAS):

这是早期市场的核心利润来源。它本质上是一个响应速度要求极高的利基市场,为电网的稳定性提供保障。

系统完整性保护(SIPS)及其他服务:

这些通常通过与电网运营商签订的长期合同来锁定收入,例如提供虚拟惯量等。这类合同为投资者提供了稳定、可预测的现金流,是规避市场短期波动的有效工具。

2.盈利模式的重大转变

早期阶段 (以FCAS为主)

首批大型电池(如Hornsdale项目)利用了当时供应稀缺、价格极高的FCAS市场。在运营的前五年,Hornsdale电池85%的收入来自FCAS,仅用三年就收回了投资。这是由于特定事件(如输电中断)导致FCAS价格飙升。

当前阶段 (以能量套利为主)

随着大量电池进入市场,FCAS市场已变得竞争激烈且供应充足,导致其平均价格大幅下降。如今,电池的主要收入来源已 predictably 地转变为能量套利。

机会依然存在

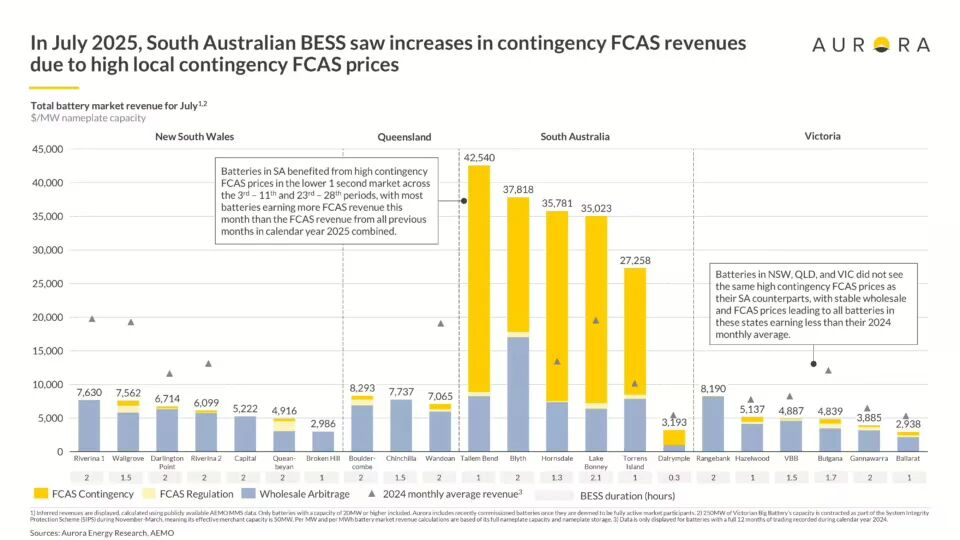

尽管FCAS平均价格下降,但NEM市场的波动性意味着暴利机会并未消失。在极端天气、发电机组故障或输电中断等情况下,能源和FCAS价格仍会飙升,为电池运营商带来远超平时的月度回报(如2025年6月、7月和8月的事件所示)。

FCAS的“淘金热”:一个逝去的黄金时代

早期进入市场的投资者获得了超额回报,其核心在于抓住了FCAS市场的结构性缺陷。2016年南澳大停电后,本地FCAS需求激增,而供应方却极度稀缺,导致价格长期维持在异常高位。

以霍恩斯代尔(Hornsdale)项目为例,其前五年的市场收入中,高达85%来自FCAS,仅用三年就收回了投资。在特定月份,其收入甚至能达到平时的5到11倍。这正是吸引第一波投资热潮的“暴利”故事。

然而,FCAS终究是一个小众市场。NEM对电力的平均需求约为20GW,而对快速FCAS的需求仅1GW左右。随着超过13GW的各类资产(包括电池)涌入,这个小市场迅速饱和,竞争导致价格回归正常水平。结论是:依赖FCAS获取暴利的时代已经结束。如今,能源套利重新成为电池资产最主要的收入来源。

当前的市场逻辑:在波动性中寻找机会

尽管FCAS的平均价格大幅下降,但市场的高度波动性意味着盈利机会依然存在,只是形式更为复杂和难以预测。

批发市场的极端事件: 2025年6月的市场表现证明,当风电出力不足、火电机组意外停运与用电高峰叠加时,批发电价的飙升能让电池在短短一个月内获得数倍于平时的套利回报。

区域性的FCAS机会: 2025年7-8月,南澳因本地电网需求出现的FCAS价格异常飙升,再次证明了局部性、短时性的暴利机会依然存在。

展望未来,这类由供需失衡驱动的盈利事件仍会频繁发生。但投资者必须清醒地认识到,随着电池装机规模的持续扩大,任何单一事件(无论是套利还是FCAS)所能带来的利润空间都可能被逐渐稀释。

投资策略的进化:从单兵作战到结构化运作

面对日益复杂的市场,开发商和投资者正在采取更多元的商业结构来平衡风险与回报:

1.纯商业化运营(Merchant Model):

这是将资产完全暴露于市场波动下的高风险、高回报策略。目前,2小时储能时长的电池被认为是成本与收益的最佳平衡点。一个重要的市场信号是,商业银行已开始为这类纯商业化项目提供融资(如Bungama BESS项目),表明市场对这类资产的风险评估和收入预测模型正走向成熟。

2.容量租赁协议(Tolling Agreements):

这是典型的风险转移策略。资产所有者通过签订长期协议,将电池的运营权或收益权转让给承购方(如电力零售商或能源巨头),以换取稳定、固定的租赁收入。这对于寻求稳定现金流的投资者极具吸引力。

3.政府招标(Government Tenders):

联邦政府的容量投资计划(CIS)和新州路线图等,为项目提供了收入托底。这并非要取代商业合同,而是通过提供一个收入下限,显著降低项目风险,从而帮助开发商获得融资。

4.资产组合与产品创新:

这是市场上最先进的玩法。领先的参与者(如Neoen)不再是简单地出售电力或辅助服务,而是将风电、光伏和电池打包,向大型客户(如BHP)提供“类基荷”的24/7绿色能源产品。这种模式将单纯的资产运营提升到了能源产品的高度,不仅能锁定长期客户,还能创造更高的价值溢价。

本文参考案例简报

案例:Hornsdale “Big Battery” (霍恩斯代尔“大电池”)

背景:南澳大利亚州首个大型电池项目。

要点:展示了早期电池项目的盈利模式。在其运营的前五年,85%的收入来源于FCAS,仅用3年即收回成本。其成功得益于抓住了2017年后南澳州内FCAS价格高昂以及2020年、2022年输电中断导致的FCAS价格飙升事件。

启示:证明了BESS在特定市场条件下的巨大盈利潜力,是早期依赖FCAS模式的典型代表。

案例:Victorian Big Battery (维多利亚州大电池)

背景:通过与澳大利亚能源市场运营商(AEMO)签订长期合同运营。

要点:作为系统完整性保护计划(SIPS)的范例,通过快速响应来管理输电网络风险,展示了通过长期合同获得稳定收入的模式。

启示 :代表了一种不同于纯市场交易的、更稳定的收入来源。

案例:Koorangie BESS (库朗吉电池储能系统)

背景:位于维多利亚州西北部的电池项目。

要点:通过与输电网络公司签订长期合同,提供虚拟惯性和系统强度等关键系统服务并获得报酬。

启示:展示了BESS提供高级电网服务并通过合同实现商业化的能力。

案例:Bungama BESS (班加马电池储能系统)

背景:由Amp Energy开发,于2025年2月完成融资。

要点:是澳大利亚首个由商业银行提供融资的完全商业化(fully merchant)电池项目。

启示:标志着金融市场对BESS商业模式的信心增强,即使没有长期合同,投资者和银行也愿意承担市场风险。

案例:Capital BESS & Rangebank BESS

背景:分别与AGL和Shell Energy签订了委托服务协议。

要点:展示了委托服务协议(Tolling Agreements)的两种形式:Capital BESS签订了7年期合同(较短期),而Rangebank BESS签订了覆盖整个资产生命周期的20年期合同(长期)。

启示:这种模式对寻求稳定现金流的开发者极具吸引力,并将市场风险转移给了承购方。

案例:Neoen为BHP提供“类基荷”绿色电力

背景:Neoen公司为必和必拓(BHP)在南澳的铜矿业务提供电力。

要点:这是一个创新的可再生能源组合案例。Neoen通过整合其风电场和电池的输出,为BHP提供24/7的全天候绿色电力供应。

启示:展示了电池作为核心资产,如何与其他可再生能源协同,创造出高价值、定制化的能源产品,满足大型工业用户的需求。

来源:西西弗光储