政策还是需求?东南亚各国光储差异一览

发布日期:2025/9/22

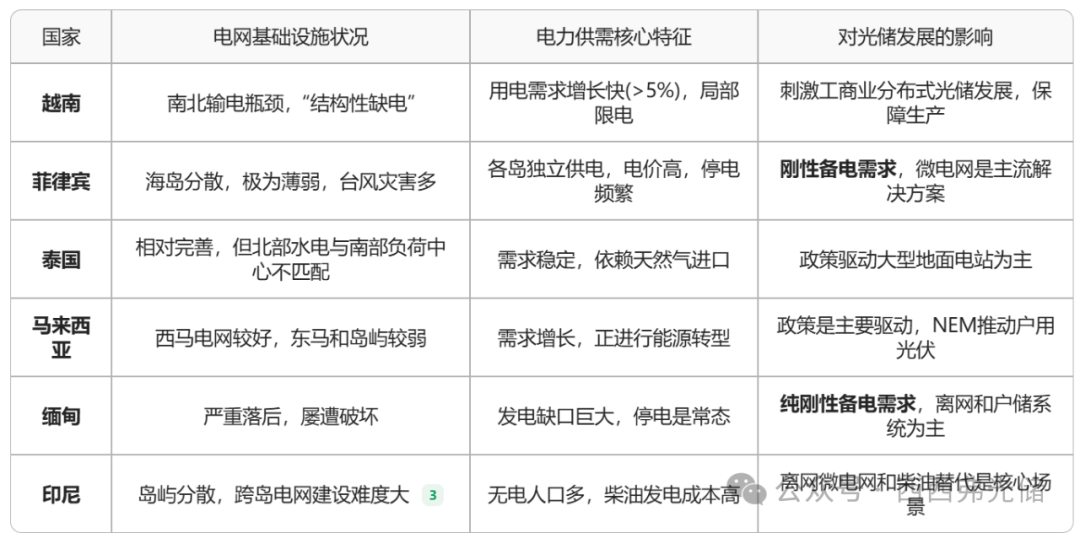

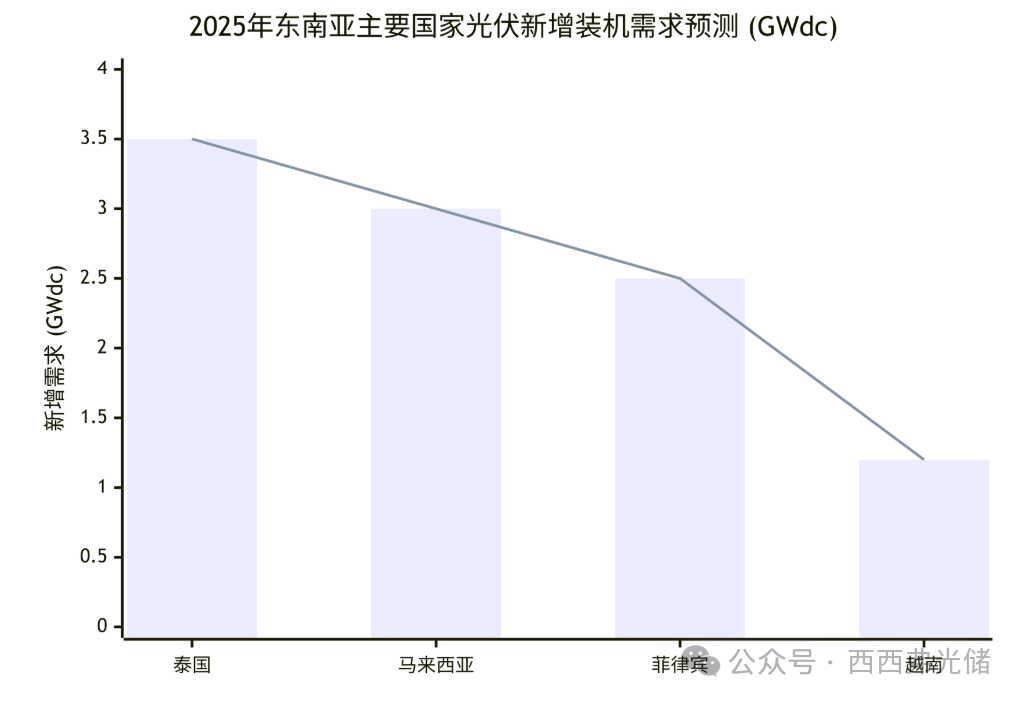

东南亚各国中,泰国的需求以工商业和集中式光伏为主;而菲律宾、越南(后续工厂配储需求也会上升)、缅甸则更多由户用光伏和户储需求驱动;马来西亚(后续数据中心绿电需求会上升)也以户用光伏为主。菲律宾、缅甸等地由“备电刚性需求”主导;越南、泰国则由“缺电+电费节约”驱动;马来西亚目前更多是政策驱动。

出口表现出明显的季节性波动,例如2025年6月对东南亚11国出口金额达6.49亿元,环比增长20.6%,但7月则因菲律宾等地受台风影响,出口金额环比下降40.7%至3.85亿元。

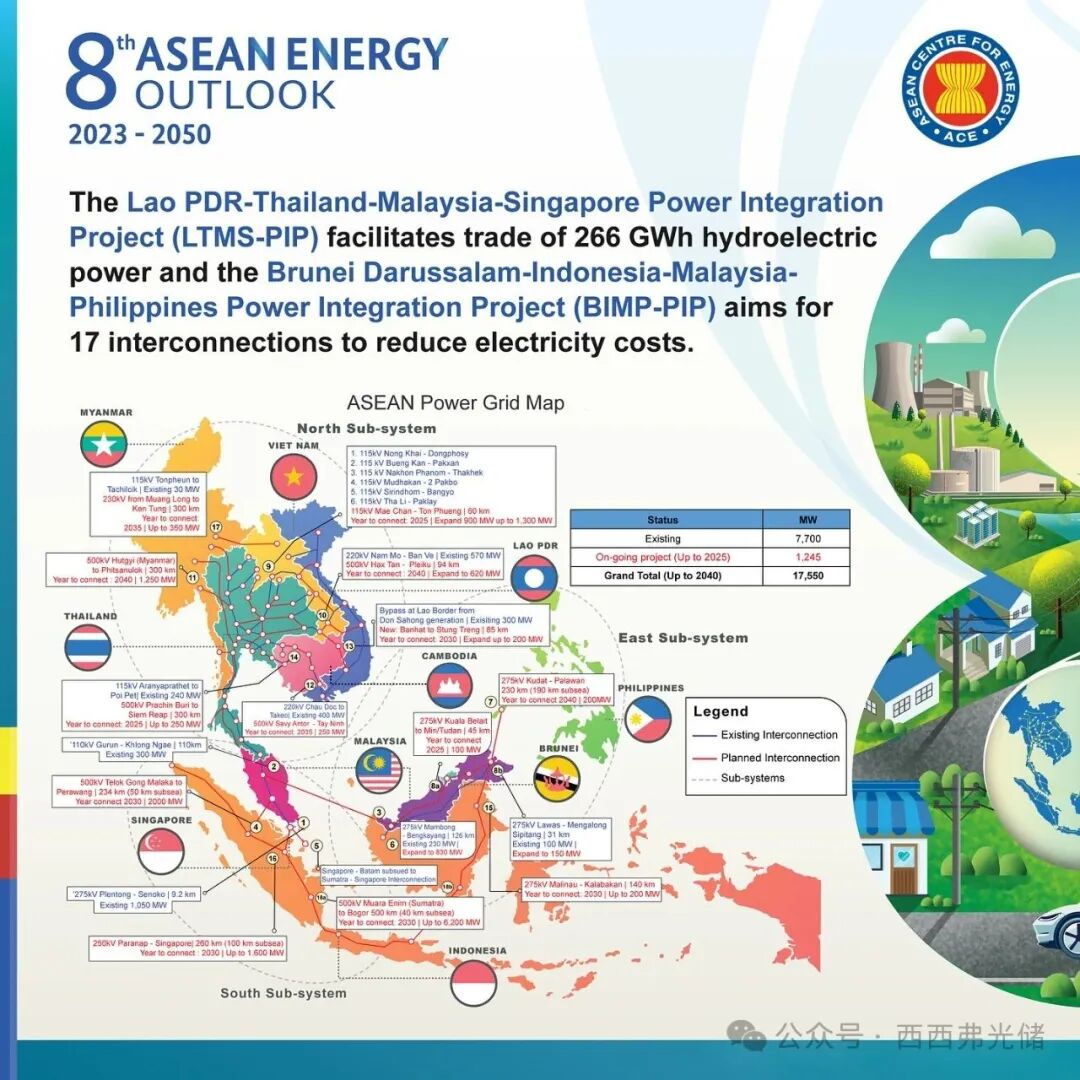

AEO8 引入了两个新的基于优化的情景,融合了低碳和清洁的新兴技术。预计东盟的电力生产将大幅转向可再生能源,尤其是太阳能和风能,而RAS和CNS将引领这一转型。包括电池储能系统在内的储能技术将在稳定电网和支持东盟电网方面发挥关键作用。

一、 市场核心驱动因素

基础设施与自然条件

电网薄弱许多东南亚国家电网基础设施老旧,供电不稳定。例如,菲律宾有大量离岛,印尼由上万岛屿组成,许多地区未接入国家电网。缅甸、越南等地也常面临每日长时间的停电。

地理因素对于印尼、菲律宾等群岛国家,传统电网的覆盖成本高,因此微电网和离网储能系统成为必要选择。

气候与天气夏季高温会推高用电负荷,而台风等灾害会破坏电力设施,从而催生后续的修复、加固及储能配置需求。

光照资源东南亚地区多处于热带,日照时间长,太阳能资源优渥。

经济性因素

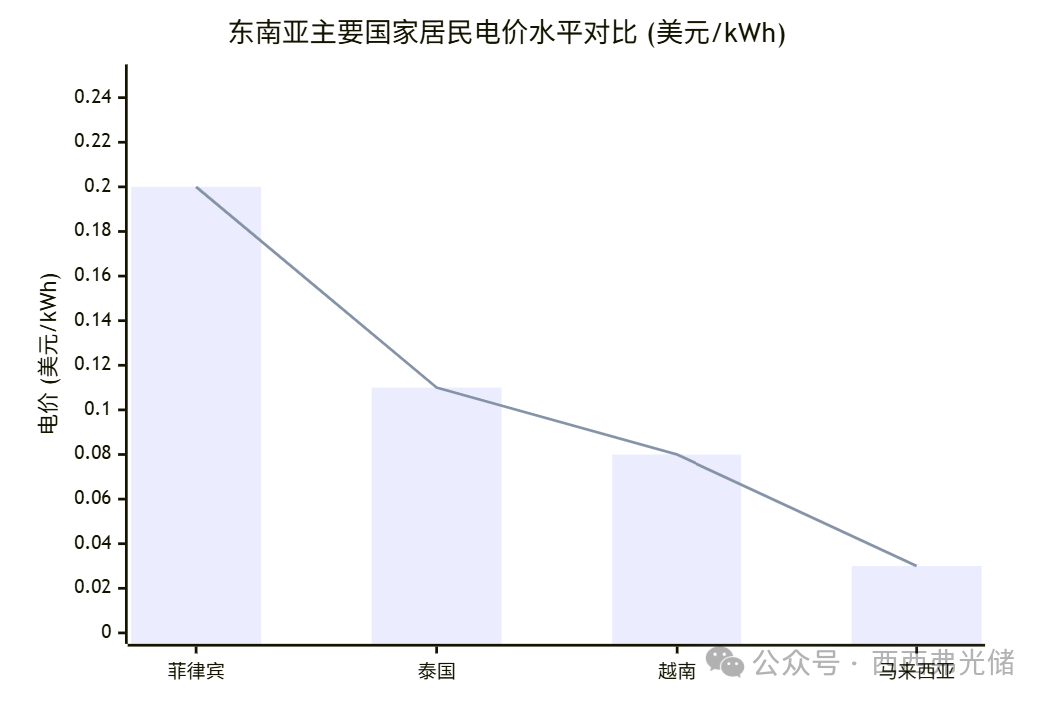

电价高昂东南亚多地电价较高,这使得安装光储系统实现“自发自用”具有显著的经济效益。例如,菲律宾电费约为0.18-0.25美元/千瓦时,电费较高且波动大,通常每度电价格在人民币1元以上,且不同地区、不同用户类型(商用、工业)的价格差异较大。电价还在持续上涨,如越南在8个月内涨价3次,居民电价涨幅超

14.8%;菲律宾马尼拉电力公司宣布7月电价上涨0.49比索/千瓦时。

工商业套利需求工商业用户可通过“光储一体化”解决方案实现峰谷价差套利。例如,越南的峰谷价差达到0.64元/千瓦时,足以覆盖储能投资成本。

户用刚需由于电网不稳定和高电价,户用光储系统成为刚需。2025年第一季度,东南亚户用光储需求实现了同比和环比增长。

政策与目标

区域可再生能源目标东盟国家计划到2025年将可再生能源在一次能源中的占比提高至23%。各国的装机目标推动了对配套储能的需求。

区域贸易协定《区域全面经济伙伴关系协定》(RCEP)降低了中国与东盟之间的能源设备关税,例如马来西亚对光伏组件实施零关税,促进了贸易。

二、 重点国家政策与市场分析

菲律宾

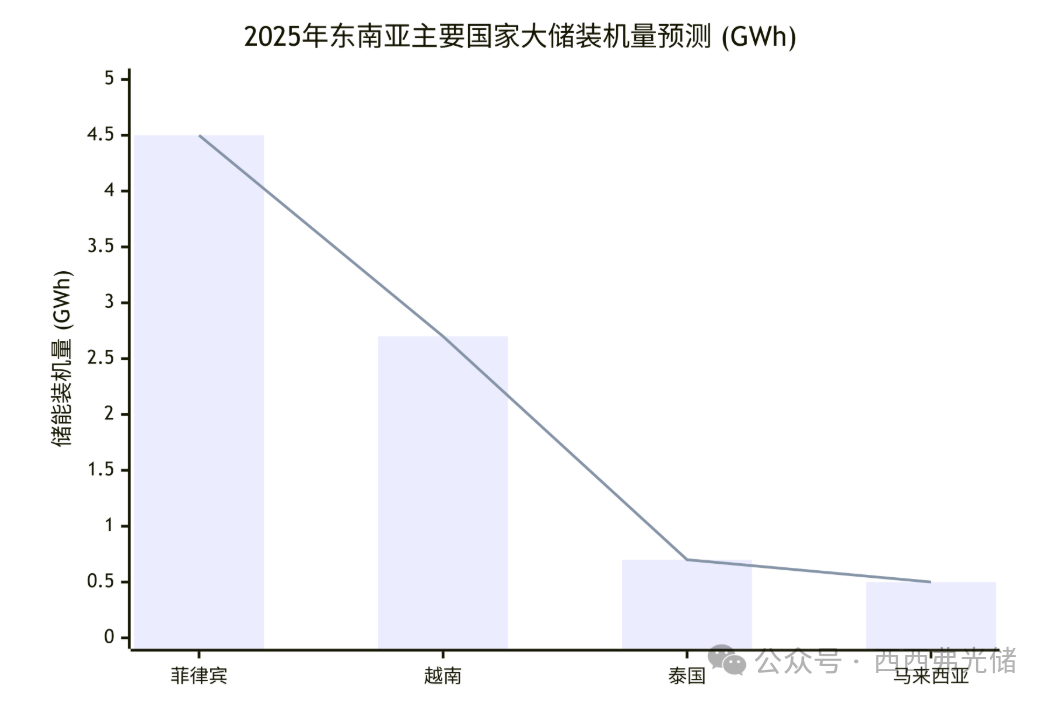

政策取消可再生能源项目外资持股比例限制,允许100%外资控股。提供税收优惠(前10年免税,后5年减半)。要求2025年起,5MW以上光伏项目强制配置不低于15%的储能系统。推出“零碳岛”计划,目标在2027年前实现特定岛屿100%可再生能源供电。

印度尼西亚

需求特点作为群岛国家,微电网和离网储能是刚需。政府提出了80GW光伏+320GWh储能的村庄微电网计划。

市场潜力截至2024年,光伏累计装机仅1GW,未来潜力巨大。

政策推出“村级合作社百万光伏计划”。延长购电协议(PPA)期限至30年,并支持BOO模式。允许外资100%控股光伏项目,并提供“5+5”税收优惠(前5年企业所得税全免,后5年减半)。

越南

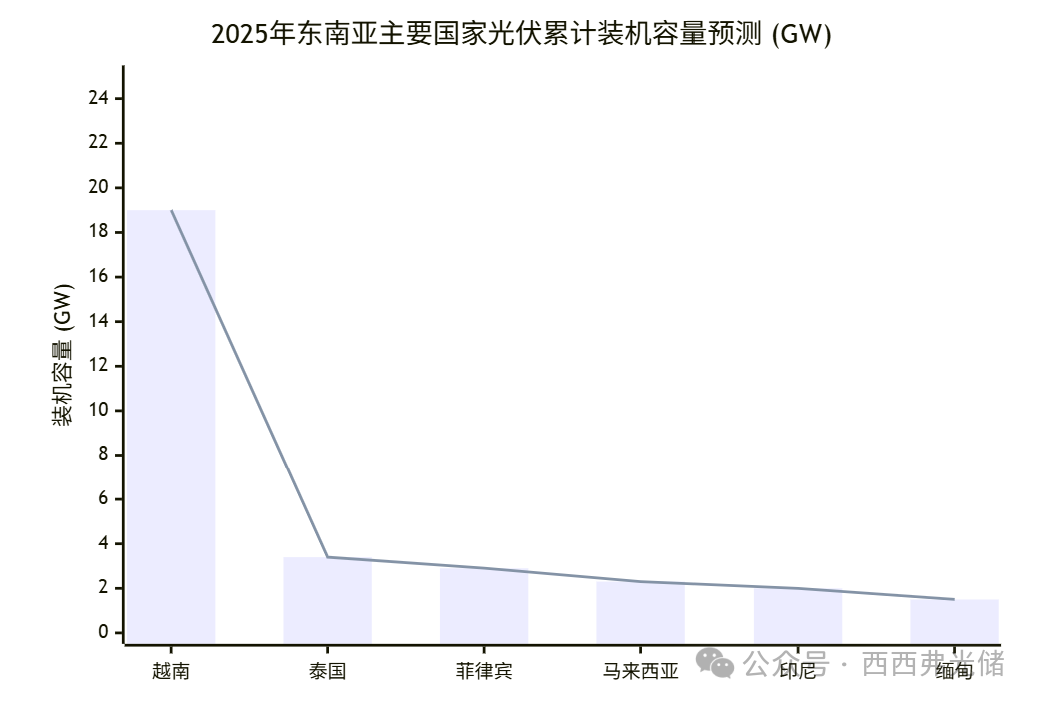

市场地位是东南亚最大的光伏市场,截至2024年底累计装机达18.66GW。

储能目标《第八个电力发展规划》目标到2030年配套储能2.7GW,另有目标到2030年部署10-16.3GW储能装机。

政策强制新建风光项目配套15%的储能。将储能纳入上网电价补贴范畴(0.29-0.53元/度)。

泰国

需求特点需求以工商业和集中式光伏为主。储能需求增长快,年均增长率超过20%。

政策设定到2037年可再生能源占比达30%的目标。提供上网电价补贴(FiT)、税收优惠、设备进口免税和绿色融资等政策。

项目动态泰国发电管理局(EGAT)已启动一个3MW太阳能+4MW储能的智能电网试点项目。

马来西亚

需求特点需求以户用光伏为主,电网稳定性不足推动了户储需求。2025年1-4月逆变器出口金额同比增长显著。本土制造能力不足,依赖进口。

政策创新性地将储能电站纳入碳交易体系,为其带来额外收益。推出“人民太阳能激励计划”,为安装光伏的家庭提供4000林吉特的补贴。延长太阳能租赁公司的所得税豁免至2026年。

三、 产品与技术分析

逆变器

类型与功率出口以户用逆变器为主,功率范围3-10kW。工商业逆变器功率为30-100kW,大型逆变器功率可达125kW以上。混合型逆变器因能同时管理光伏和储能而备受欢迎。

市场与价格中国品牌(如阳光电源、华为、古瑞瓦特、德业)在泰国市场份额超过60%。

技术趋势为适应热带气候,产品趋向耐腐蚀和更好的散热性。具备AI算法、远程监控等功能的智能逆变器占比提升。

储能电池

户用容量为5-20kWh,多为一体机或分体式系统。

工商业容量为50-500kWh,以模块化柜式为主。

大型储能容量达MWh级,通常为集装箱式解决方案。

技术路线主要以磷酸铁锂(LFP)电池为主,因其高安全性和长循环寿命成为主流选择,市场占比超80%。

本地化生产为降低成本、规避贸易壁垒,中国企业开始在东南亚设厂。例如,阿特斯在泰国罗勇府的5GWh储能电池工厂,本地化率达62%,成本较进口产品下降18%。

四、 市场展望与风险

未来趋势

需求预测预计未来3-5年,东南亚将成为全球增长最快的储能市场之一,马来西亚、新加坡受数据中心电力需求增长明显。到2030年,东盟储能市场累计新增装机规模预计接近15GWh。预计印尼、菲律宾、越南的用户侧储能年复合增长率(CAGR)可达78%。东盟大电网也在建设中,跨国输电提上日程。

技术趋势AI赋能的能源管理系统、虚拟电厂(VPP)将成为竞争高地。光储充一体化解决方案将成为趋势。中国企业正积极参与甚至主导当地技术标准的制定。

风险与挑战

贸易壁垒美国对东南亚四国发起的反倾销税调查(税率范围0-271.28%)可能影响供应链。

本土化要求印尼要求自2027年起,光伏项目需采用30%的本地化组件。

电网消纳能力部分地区电网对可再生能源的消纳能力不足,例如越南海岸线正在大规模规划风电,据数据显示光伏弃光率达8%,印尼、菲律宾则存在电网覆盖不足的问题。

来源:西西弗光储