欧洲住宅能源:从灵活性中捕获价值

发布日期:2025/9/18

欧洲的住宅能源灵活性每年可释放 240 亿至 580 亿欧元的价值,然而目前只有一小部分潜力被开发。随着需求激增和商业化机制的成熟,捕获价值的竞争愈演愈烈。谁将成为赢家:电力公司、原始设备制造商(OEM)、电信公司还是软件供应商?本观点文章探讨了三种市场进入模式,并揭示了价值如何在价值链中分配。

发掘住宅灵活性

由于可变可再生能源的激增和电气化程度的提高,预计到 2030 年,欧洲对住宅能源灵活性的需求将增加一倍以上。为了经济高效地满足这些需求,除了调峰电厂、智能电网和储能等供应侧资源外,需求侧也必须提供灵活的解决方案。

尽管欧洲需求侧响应(DSR)的技术潜力约为 100 GW,但目前仅激活了 20 GW,且主要由工商业(C&I)组织贡献。到 2030 年,欧盟在高峰需求时可能面临 60 GW 的发电容量缺口。由 DSR 创造的灵活性可以弥补这一缺口,避免建造新发电厂的需求,从而为社会每年节省约 27 亿欧元。

得益于电动汽车(EV)、热泵和智能家电拥有量的增长,预计到 2030 年,DSR 的份额将越来越多地从工商业转向住宅侧。届时,2030 年 DSR 潜力的 50%-70% 可能来自家庭。因此,市场参与者应更加关注家庭,并提供解锁灵活性的解决方案。为了鼓励家庭参与灵活性市场,住宅终端用户需要金钱激励。因此,所创造的价值必须在灵活性提供者和接受者之间共享,这可能会稀释双方的价值。

这个价值的规模是否足够大,足以吸引单个家庭交易其灵活性?对于 OEM、电力公司和软件供应商来说,进入这个市场并投资于所需的能力是否值得?哪个市场参与者将获得最大份额,为什么?

价值池:每年 240 亿至 580 亿欧元

住宅终端用户有两个关键的价值池:

1.通过考虑动态电价来优化用电时间从而节省的成本。

2.通过在专门市场上出售灵活性所产生的收入(见图 1)。

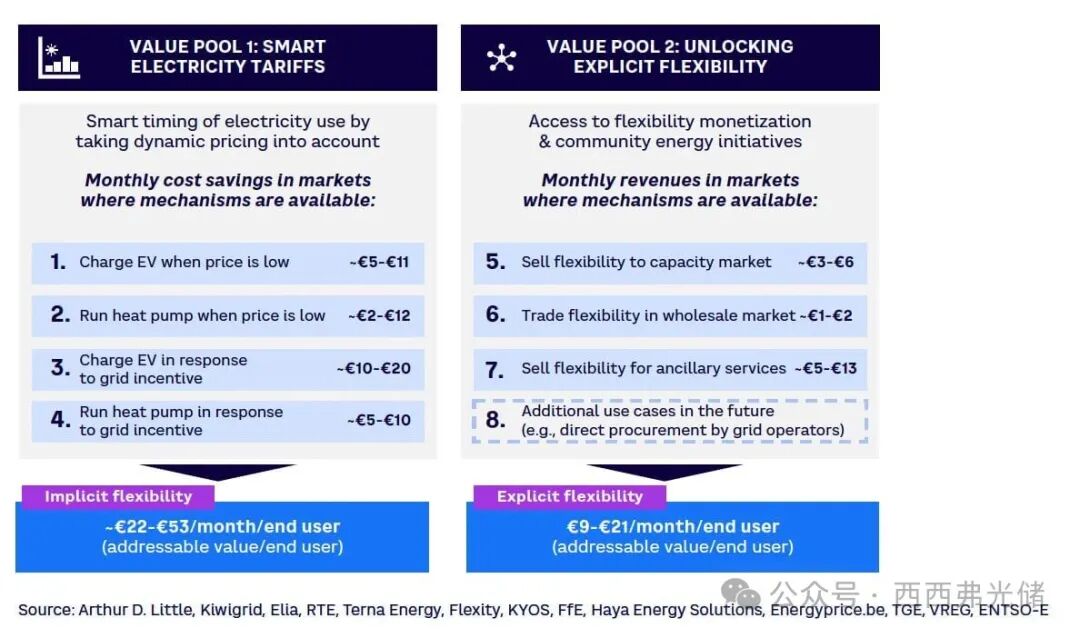

图 1. 每个住宅终端用户通过隐性和显性灵活性获得的节省

这两个价值池的大小高度依赖于所连接电力资产的性质、特定国家对灵活性的需求以及将其商业化的机制成熟度。目前,几乎每个欧洲国家都提供动态能源合同,但提供电网金钱激励的国家数量仍然非常有限。在少数同时提供动态合同和电网金钱激励的国家,家庭通过在电价低时或响应电网激励时为电动汽车充电或运行热泵,每月可节省 22至53 欧元。

用户还可以通过在容量市场、批发市场和辅助服务市场上出售和交易其灵活性,每月额外赚取 9至21 欧元。不同国家之间存在巨大差异,这取决于容量和辅助服务市场的成熟度和价格。在大多数国家,住宅资产仍被排除在这些市场之外。如果将这两个价值池结合起来,欧洲住宅灵活性的总潜在价值估计为每年 240 亿至 580 亿欧元。

除了上述两个价值池,优化自我消耗(例如,在阳光充足时为电动汽车充电)是市场参与者可以考虑的另一个价值池。然而,这并未被正式视作灵活性,因此未包含在本分析中。

从灵活性中捕获潜在价值

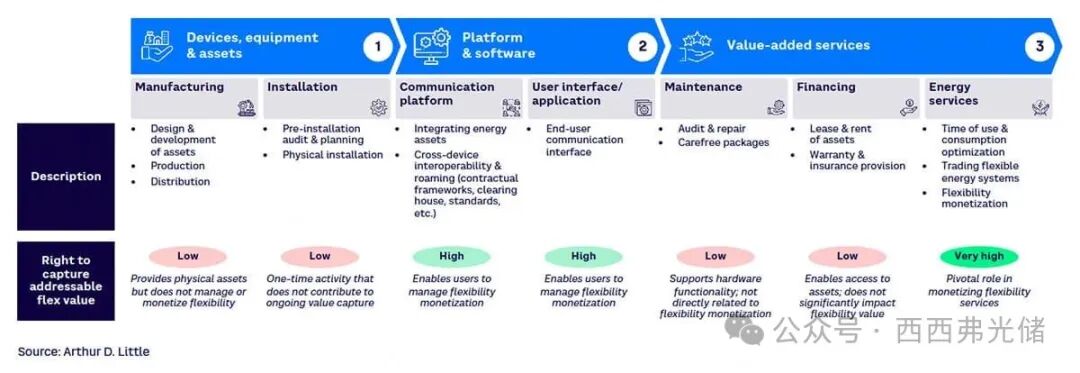

为了实现灵活性的价值,公司应向市场推出能让住宅用户将其隐性和显性灵活性商业化的产品。家庭能源管理系统(HEMS)可以帮助住宅用户实现这种商业化。然而,捕获这部分创造价值的权利在 HEMS 价值链上的分配并不均等(见图 2)。

图 2. HEMS 价值链上捕获灵活性的权利

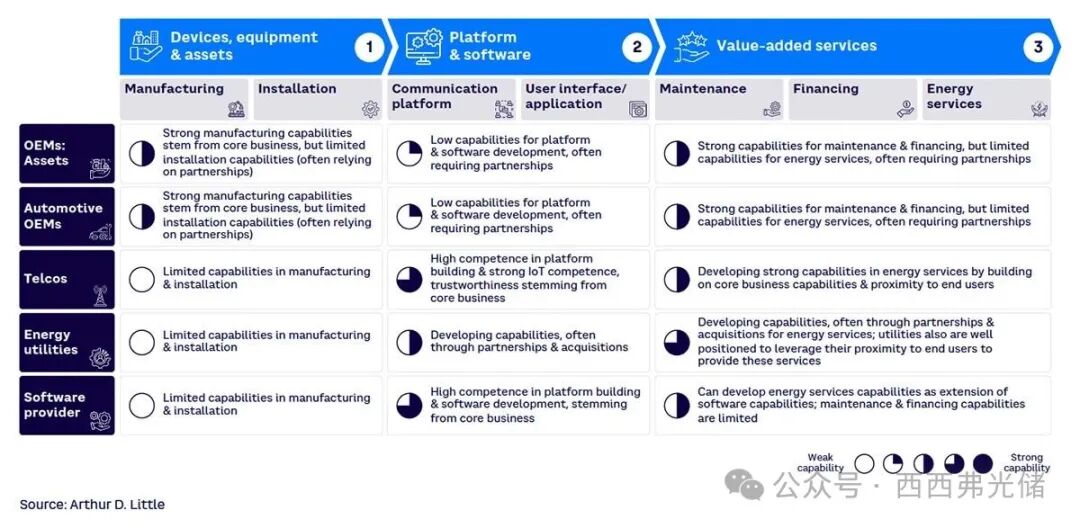

哪类参与者具备所需能力并因此有权捕获部分所创价值?图 3 显示,能源服务提供商在为终端用户提供解决方案方面处于有利地位。他们通常通过合作和收购,发展了帮助家庭将其灵活性商业化的相关能力。电信公司也可以利用其与用户的紧密关系,在平台建设和物联网(IoT)能力等核心能力的基础上发展,这使其值得信赖。

图 3. HEMS 价值链上相关市场参与者的能力

软件供应商越来越有能力在其强大的平台建设和软件开发能力的基础上,提供数字化能源服务。然而,无论是汽车还是其他资产领域的 OEM,其在平台/软件开发和能源服务方面的能力通常有限。通过合作或收购,它们可以更好地帮助终端用户将其灵活性商业化。

基于市场结构的价值分配

不同的公司在 HEMS 价值链上为灵活性商业化提供不同的能力(见图 4)。供应商市场结构已出现三种现实的模式,并且这三种模式很可能在全球范围内得到部署:

模式 1.

OEM 的角色仅限于设计、开发和生产 HEMS 硬件。价值链的其余部分由一体化电力公司覆盖。在英国,Octopus Energy 通过分包商或合作伙伴促进电动汽车采购并提供安装服务,并通过其 Intelligent Octopus Go 产品提供智能充电和智能电价。

模式 2.

在这种安排中,OEM 整合了整个价值链,只需与一家电力公司合作提供能源管理服务。例如,在美国,福特汽车公司与杜克能源(Duke Energy)合作,为家庭电动汽车充电提供固定的月费率;客户使用 OEM 平台和用户应用程序设定充电目标或出发时间,由杜克能源管理充电计划和与电网相关的充电限制。

模式 3.

OEM 的角色仅限于硬件生产、安装和与资产相关的服务(例如,租赁、保修或保险、审计和维修,可能通过“无忧套餐”提供)。平台、软件和能源服务由不同的专业提供商提供。致力于在住宅领域打造欧洲最大虚拟电厂的初创公司 Flexa,实际上是德国顶级可再生能源系统集成商 Enpal 和能源领域人工智能创新者 Entrix 的合资企业(JV)。Enpal 负责管理监控和聚合分布式能源(DERs)(如住宅太阳能系统和电池)所需的平台和软件,而 Entrix 则专注于能源交易和优化电网互动,以将 Enpal 的 DERs 所产生的灵活性商业化。

图 4. 供应商市场结构和价值链整合的模式

图 5 显示了在特定模式下市场参与者的数量及其各自对终端用户体验和灵活性商业化的贡献。这些因素将影响价值在市场参与者和终端用户之间的分配:

在模式 1 中,一体化电力公司将捕获大部分(约 70%-75%)的灵活性价值,因为它通过端到端的服务产品为终端用户提供了便利。虽然电力公司的角色不包括 HEMS 硬件制造,但这并不会导致其价值份额降低,因为 OEM 捕获灵活性价值的权利有限(约 0%-5%)。剩余的 25% 的潜在价值作为节省留给终端用户。

在模式 2 中,OEM 整合了软件能力,与电力公司合作提供优化的能源灵活性服务。一体化 OEM 通过提供平台和软件服务捕获了部分价值(约 35%),但预计电力公司仍将捕获大部分价值(约 40%),因为它们提供的能源服务在灵活性商业化中扮演着最关键的角色。最终,家庭用户获得其灵活性价值的 25% 作为节省。

最后,在模式 3 中,OEM 仅提供与硬件相关的服务,所有其他服务由专业的软件公司提供,这与模式 2 相似。由于多个参与者的介入,终端用户的价值份额被稀释至 20%,因为每个参与者都有权从家庭灵活性创造的价值中获得公平的份额。在这里,提供能源服务的软件公司将捕获大部分灵活性价值(40%),因为他们在灵活性商业化中的作用比提供基础平台和用户应用程序的提供商(25%)或 OEM(15%)更大。

图 5. 不同市场参与者捕获的估计每月灵活性价值

由于家庭的隐性和显性灵活性价值将与解决方案提供商共享以使商业模式可行,终端用户捕获的价值份额将被稀释至 20%-25%,而那些在价值链上进行整合的市场参与者将因此受益。一体化电力公司最有可能捕获大部分灵活性价值,因为它们无需合作即可向市场推出便捷的端到端产品,并且处于有利位置来开发住宅灵活性资源池,在欧洲可捕获 170 亿至 420 亿欧元的收入。

即使对于仅提供“最后一公里”能源服务的非一体化电力公司,投资进入住宅灵活性市场也是值得的,因为它们可以通过在 HEMS 价值链中扮演灵活性商业化的最关键角色来捕获大部分价值(在欧洲为 100 亿至 230 亿欧元)。潜在的一体化 OEM 合作伙伴地位较弱,因为它们的作用不是商业化,而是通过提供硬件和软件来赋能。尽管如此,它们仍然可以在欧洲市场中分得 80 亿至 200 亿欧元的份额,并且赋能灵活性可以使其其他 HEMS 产品和服务差异化,但找到合适的电力公司合作伙伴至关重要。

在更加分散的模式中,专业软件公司的功能类似于非一体化电力公司。软件公司提供能源服务并捕获大部分灵活性价值,因为它们在灵活性商业化中的作用大于平台或用户应用程序提供商的贡献(类似于 OEM)。考虑与其他软件提供商或 OEM 建立战略伙伴关系或合资企业将确保用户的接受和无缝集成。

结论:抓住住宅灵活性的机遇

企业高管必须采取一种结构化的、基于市场的长期视角,并在价值链中进行战略定位。他们需要审视在何处参与以及如何参与,以使自身能力与商业化潜力保持一致:

优先考虑高价值地理区域。 目标应锁定那些具有高电网灵活性需求、广泛提供动态合同以及拥有成熟的隐性和显性灵活性商业化机制的国家。

评估价值链上的整合雄心。 并非每个参与者都应该在整个价值链上进行完全整合。决策应基于能力评估和投资回报率(ROI)。

与合适的合作伙伴共同确定目标市场进入模式。 识别能够补充当前能力并加速市场进入的战略合作伙伴。时机至关重要;早期的合作关系可能会锁定长期的价值捕获地位。

为波动性做规划,为稳定性而建设。 灵活性的市场价值源于波动性,但随着能源转型的推进,波动模式可能会减弱。战略和商业模式应通过多样化和长期的用户参与及保留方法,来抵御较低波动性的时期。

来源:西西弗光储