大洋洲光伏:被低估的新西兰市场

发布日期:2025/9/8

种种迹象表明,新西兰的太阳能产业正处于一个历史性的转折点。在不断上涨的电力成本、对能源弹性的日益增长的需求以及全球脱碳趋势的共同推动下,无论是住宅屋顶还是大型商业项目,太阳能的部署速度正在显著加快。2025年6月,新西兰能源效率与节约局(EECA)发布的首份关于住宅太阳能光伏与储能的详细研究报告,更是为这一趋势提供了强有力的数据支撑和清晰的政策导向。

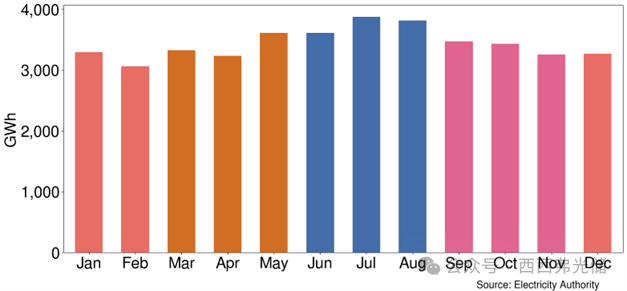

图:新西兰的大部分电力需求来自居民(约36%)、工业(约32%)和商业(约23%)消费者。农业、林业和渔业合计约占7%。由于供暖增加,冬季的需求高于夏季。

图:风险投资公司 Pacific Channel 2025年8月底启动了 Fund V,这是一个专注于可再生能源开发的基金,目标是在新西兰推动 10GW 太阳能、风能和储能项目。该基金将通过战略性投资,加速新西兰向清洁能源的转型,主要用于支持可再生能源开发商 Kākāriki 在全国范围内推进其风能、太阳能和储能项目组合的开发。

新西兰太阳能产业的增长速度令人瞩目。截至2024年底,全国累计装机容量为 576 MWp。虽然这个数字与邻国澳大利亚相比仍有差距,但人均太阳能容量已从十年前的仅 8 瓦特跃升至 108 瓦特,增长超过13倍。

进入2025年,这一势头愈发强劲。根据住宅太阳能供应商Harrisons Solar在年中发布的数据,全国总装机容量已攀升至 665 MW,同比增长高达 43%,是两年前的两倍多。数据显示,新西兰新增 100 MW 的太阳能装机容量所需的时间已从最初的七年缩短至现在的仅仅18个月。

Harrisons Solar的预测模型显示,如果保持当前的增长率,新西兰的太阳能总装机容量有望在2032年达到 10,250 MW,理论上足以满足全国所有家庭的年度用电需求。更近期的里程碑是,预计在未来不到一年的时间内,全国太阳能装机量将达到 953 MW,其发电能力将与老旧的亨特利(Huntly)燃煤电厂相当。

尽管住宅太阳能是这股浪潮的中坚力量——约占总装机容量的 54%,覆盖了近 68,000 户家庭——但大型地面光伏电站的兴起,正成为推动新西兰太阳能产业进入新阶段的关键引擎。目前,有超过 2,500 MWp 的大型太阳能项目正在规划或审议中。

2. 大型太阳能项目引领:资本的强力入局

过去,新西兰的太阳能发展主要由个人住宅驱动。如今,能源巨头和商业资本的深度参与,标志着产业格局的根本性转变。

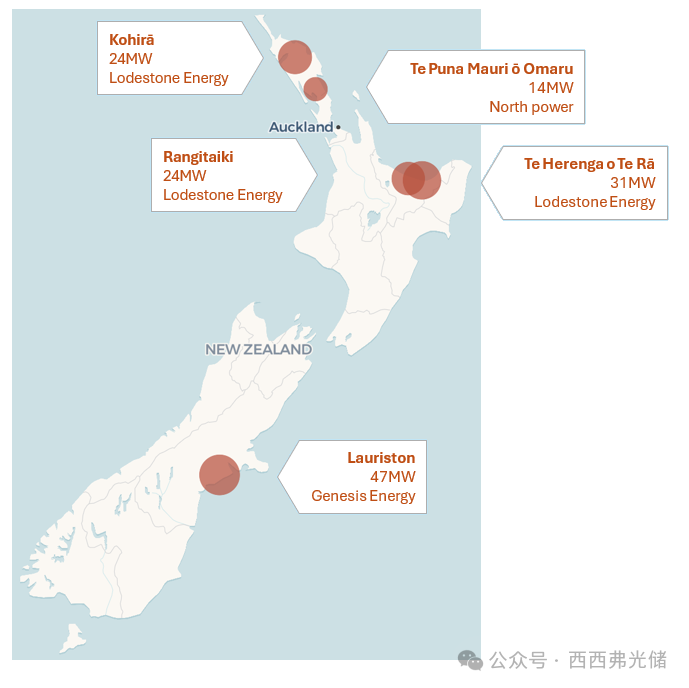

图:新西兰已投入运营的商业太阳能项目。

一个标志性的事件是,Meridian Energy 和 Nova Energy 在2025年正式敲定了合资协议,共同开发位于陶波(Taupō)附近的 400 MW Te Rahui太阳能农场。该项目一期工程(200 MW)已获得 3 亿新西兰元的项目融资,并已将建设合同授予Beon Energy。预计一期将于2026年中期首次并网发电,2027年全面投入运营。项目全部建成后,将足以为约10万户家庭供电。

这一合作显示了新西兰传统“发电商-零售商”(gentailers)战略的转变。Meridian首席执行官Mike Roan表示,公司计划在未来三年内投资 20 亿新西兰元,新增超过 1,000 MW 的可再生能源容量。这些举措无疑将极大提升新西兰的清洁能源供应能力和电网稳定性。

最值得关注的新建太阳能发电场包括:

Meridian Energy 和 Nova Energy 合作建设并运营 400 兆瓦的 Te Rahui 发电场;

Contact Energy 和 Lightsource 投资建设 168 兆瓦的 Kōwhai Park 发电场,预计将于 2026 年投入运营;

Genesis Energy 和 FRV Australia 合作在 Foxton 建设 40 兆瓦的发电场,预计将于 2026 年开工建设;

Lodestone Energy 位于 Whitianga 的 32 兆瓦发电场目前正在建设中,其他太阳能发电场也处于规划阶段。

3. 商业太阳能领域:几乎完全未开发

尽管大型项目进展喜人,但在工商业分布式太阳能领域,尤其是农业生产领域,新西兰的潜力远未被发掘。行业专家、Lightforce Solar的首席运营官Rory McCarthy尖锐地指出,新西兰的商业太阳能应用严重滞后于澳大利亚——仅有 1% 的新西兰企业投资了太阳能,而在澳大利亚这一比例高达 16%-20%。

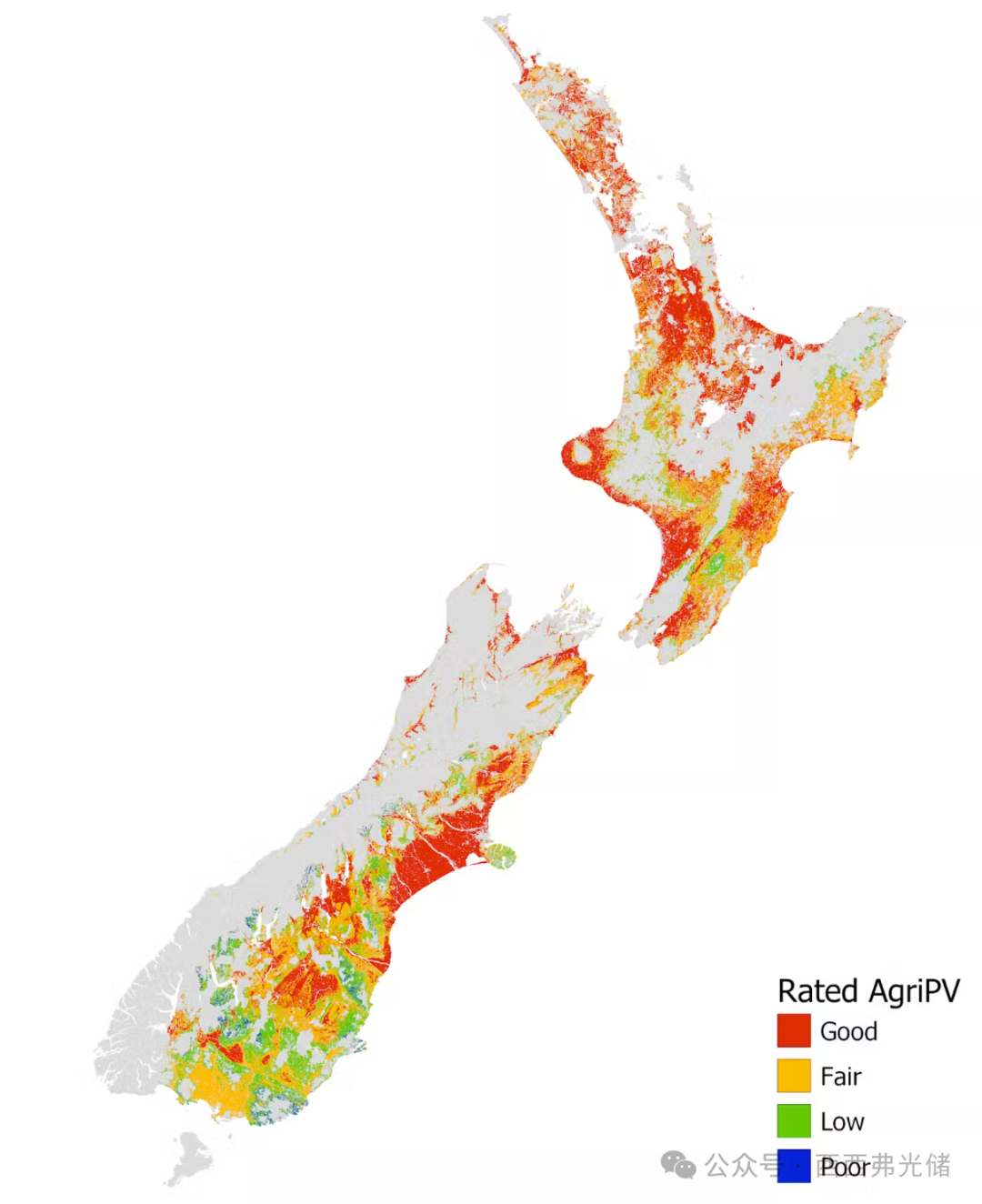

图:这张地图显示了新西兰适合发展农光伏项目的土地。

造成这一差距的原因是多方面的:

高昂的电力成本与合同束缚: 过去五年,新西兰企业的电力成本上涨了超过 40%。然而,许多企业被锁定在与主要电力零售商的长期合同中,这些合同往往包含惩罚性条款,限制他们通过安装太阳能来减少电网用电。

监管与审批障碍: 繁琐的“繁文缛节”是主要障碍。在澳大利亚,一个住宅太阳能系统的许可审批仅需72小时,而在新西兰则需要六周甚至更长。商业项目的审批时间更是长达三个月。

电网基础设施限制: 对老化的输配电系统能否接纳更多分布式能源的担忧,导致了对太阳能系统规模的限制。

McCarthy强调,部署太阳能对企业而言,不仅是应对气候变化的举措,更是一项明智的商业决策。它可以帮助企业削减 20%-50% 的能源成本,提高运营的预算确定性和弹性,并为应对即将到来的碳边境调节机制(CBAM)等国际贸易新规做好准备。

4. EECA报告的深度洞察:量化价值与政策路径

2025年6月发布的EECA报告 《理解新西兰住宅太阳能光伏与储能的价值》,为行业发展提供了关键的实证依据。该研究首次利用对近6万个真实家庭负荷曲线的精细建模,量化了太阳能和储能的价值,并直指当前面临的核心障碍。

报告的核心发现包括:

对家庭的直接经济价值: 研究表明,仅安装太阳能光伏系统,就可以将一个家庭的年均电费账单降低30%-40%。如果结合电池储能,家庭的电力自给率会大幅提升,尤其是在傍晚用电高峰期,对电网的依赖度最高可减少80%。

对国家电网的系统性价值: 报告最重要的洞见在于,大规模部署住宅太阳能和储能,能够显著削减全国性的晚间高峰需求。这不仅能减少对昂贵的尖峰发电厂(通常是化石燃料)的依赖,长远来看还能推迟或避免成本高昂的电网基础设施升级,从而为所有电力消费者节省开支。

当前定价机制的失衡: 该报告通过数据证实了行业长期的批评——目前的固定电力回购价格(flat export rates)远远未能公允地反映分布式太阳能的真实价值。例如,在电网需求高、批发价格飙升时,家庭用户以低价输回的电力,其对系统的实际价值远高于其获得的回报。这严重抑制了用户投资储能以及在关键时刻支持电网的积极性。

基于这些发现,EECA报告为政策制定指明了方向:改革定价机制,使其能够反映分布式能源的时间和地点价值。具体建议包括探索更灵活的电价结构,如分时电价(Time-of-Use tariffs)和灵活出口电价(flexible export tariffs),从而激励用户在电网最需要的时候供电,实现用户与电网的双赢。

结论

新西兰的太阳能产业正站在爆发式增长的门槛上。强劲的数据增长、大型项目的落地以及EECA报告提供的清晰政策路线图,共同描绘了一幅充满希望的蓝图。然而,要完全释放其潜力,新西兰必须正视并解决商业领域应用滞后、监管效率低下、电网设施陈旧以及市场机制不公等深层次挑战。未来几年,将是新西兰能源转型的关键时期。

来源:西西弗光储