五大市场,十大资产!东盟光伏格局分析

发布日期:2025/8/29

来自Solarplaza的最新报告显示东盟正迅速成为全球太阳能市场的重要参与者。该地区已安装的光伏容量超过30吉瓦(GW),其中越南、泰国、菲律宾、马来西亚和新加坡五国合计贡献了近90%的份额。得益于各国政府的支持性政策和绿色投资激励措施,太阳能产业蓬勃发展,预计到2030年,东南亚的太阳能市场将创造一个价值200亿美元的巨大机遇。

然而,前行的道路并非一帆风顺。东盟国家在维持和扩大能源转型的过程中,必须应对政治不确定性、监管瓶颈和电网限制等复杂挑战。本白皮书将深入剖析该地区五个最具活力的太阳能市场,并对塑造其商业格局的十大太阳能投资组合所有者进行排名。

东盟五大领先太阳能市场概览

1. 越南:无可争议的领导者

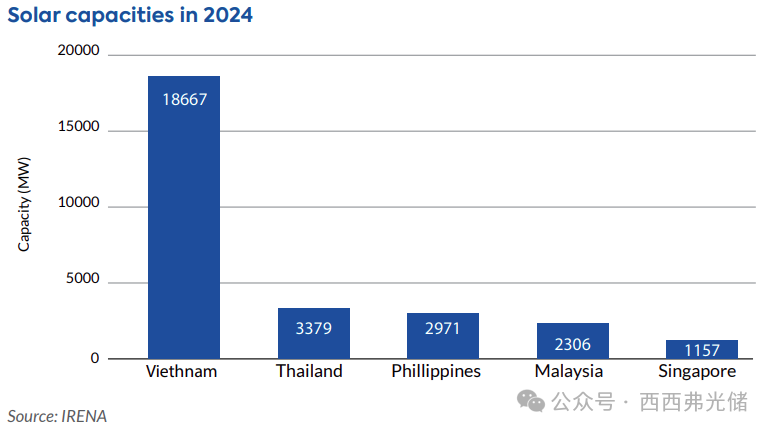

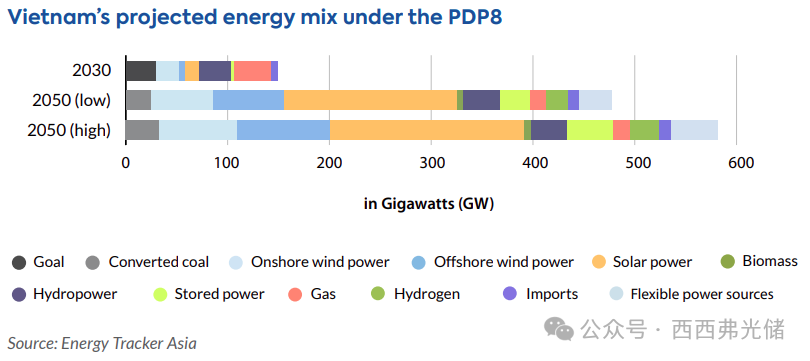

越南以其约19吉瓦的装机容量,遥遥领先,是东盟地区最大的太阳能市场。其快速扩张始于2017年左右,主要得益于吸引私人投资的政策。根据该国更新的第八版电力发展规划(PDP8),越南设定了雄心勃勃的目标:到2030年太阳能装机容量达到20.6吉瓦,到2050年达到惊人的189吉瓦。

主要市场动态包括:

政策转型:

市场正从过去慷慨的上网电价补贴(FiT)转向更精细化、区域化的电价机制,以鼓励储能系统的整合。截至2025年4月,根据地点、是否配备储能以及项目配置的不同,太阳能项目的上网电价在每千瓦时0.040美元至0.074美元之间。

市场机制:

根据2024年第80/2024/ND-CP号法令,越南引入了直接购电协议(DPPA)框架,有望解锁新的商业模式,并减少对国家电力公司EVN的依赖。

电网基础设施:

电网拥堵是一个主要挑战,因为输电网络的升级需要长达三年时间,而太阳能电站的建设周期仅为9到12个月。为解决此问题,政府计划到2030年投资330亿美元用于电网升级。

2. 泰国:目标宏大,成本优势显著

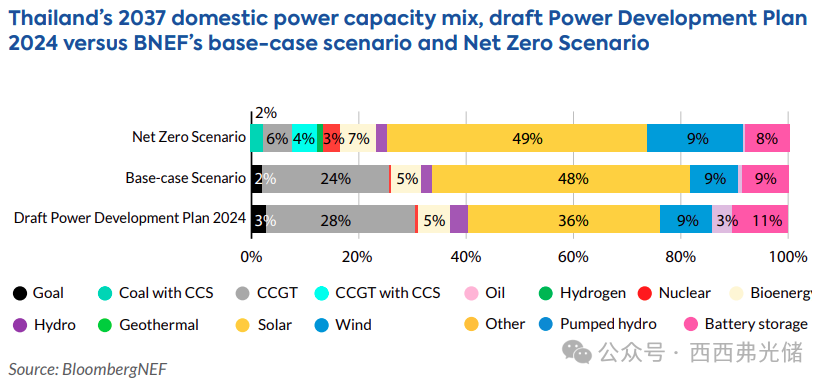

泰国拥有东盟地区第二大太阳能装机容量,其强大的国内制造业基础和到2050年实现净零排放的国家承诺为其提供了有力支撑。新提出的2024-2037年电力发展规划将该国到2035年的可再生能源目标提升至51%。在至2037年规划新增的43吉瓦发电容量中,太阳能将占据半壁江山。

主要市场动态包括:

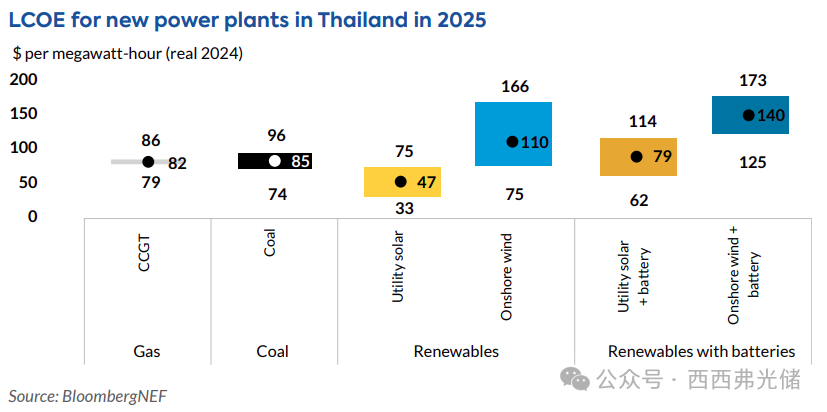

经济可行性:

由于设备成本下降,公用事业规模的太阳能已成为泰国成本最低的新增发电来源。其平准化度电成本(LCOE)在每兆瓦时33美元至75美元之间。

政策支持:

2022-2030年的上网电价补贴计划专门为太阳能项目分配了超过2.6吉瓦的配额,并于2024年推出了直接购电协议框架,允许大型用户直接从可再生能源生产商购电。

能源存储:

电池储能系统(BESS)对泰国实现清洁能源目标至关重要。规划到2030年部署10吉瓦的储能容量,而长期需求预计高达40吉瓦。

3. 菲律宾:政策改革驱动投资热潮

菲律宾的可再生能源发展正在经历一轮高潮,太阳能有望引领未来的新增装机。政府已设定目标,计划到2030年将可再生能源在电力结构中的占比提高到35%,到2040年提高到50%。得益于取消对外资100%控股可再生能源项目的限制、简化审批流程等关键结构性改革,投资者信心持续上升。

主要市场动态包括:

拍卖计划:

绿色能源拍卖计划(GEAP)已成功授出5吉瓦可再生能源容量的长期购电协议,另有12吉瓦的容量计划在后续拍卖中授出。

电网与储能需求:

该国的群岛地理特征导致电网碎片化,频繁出现弃光现象。为支持不断扩大的太阳能市场,至少需要建设2000兆瓦的独立电池储能系统。专家估计,30-40%的新太阳能项目需要配备储能才能保证可行性。

成本因素:

由于供应链不够成熟以及额外的物流开销,菲律宾的太阳能部署成本仍高于越南或马来西亚。

4. 马来西亚:明确的转型路线图

尽管目前太阳能仅占马来西亚发电量的3.4%,但政府在其《国家能源转型路线图》(NETR)中设定了到2050年实现70%可再生能源装机容量的宏伟目标。该路线图规划到2044年淘汰煤炭发电,并预计需要约6370亿林吉特(约1330亿美元)的投资。

主要市场动态包括:

采购计划:

大型太阳能(LSS)计划是推动公用事业规模太阳能发展的主要动力。2024年4月,第五轮大型太阳能计划(LSS5)启动了2吉瓦新容量的招标,涵盖地面和漂浮式光伏项目。

成本竞争力:

据彭博新能源财经预测,到2026年至2028年间,配备储能的太阳能系统将比新建的天然气和燃煤电厂更具成本竞争力。

结构性障碍:

复杂的监管环境、不一致的审批流程、基础设施限制以及太阳能安装和运维方面熟练劳动力的短缺,仍在一定程度上阻碍着市场的发展势头。

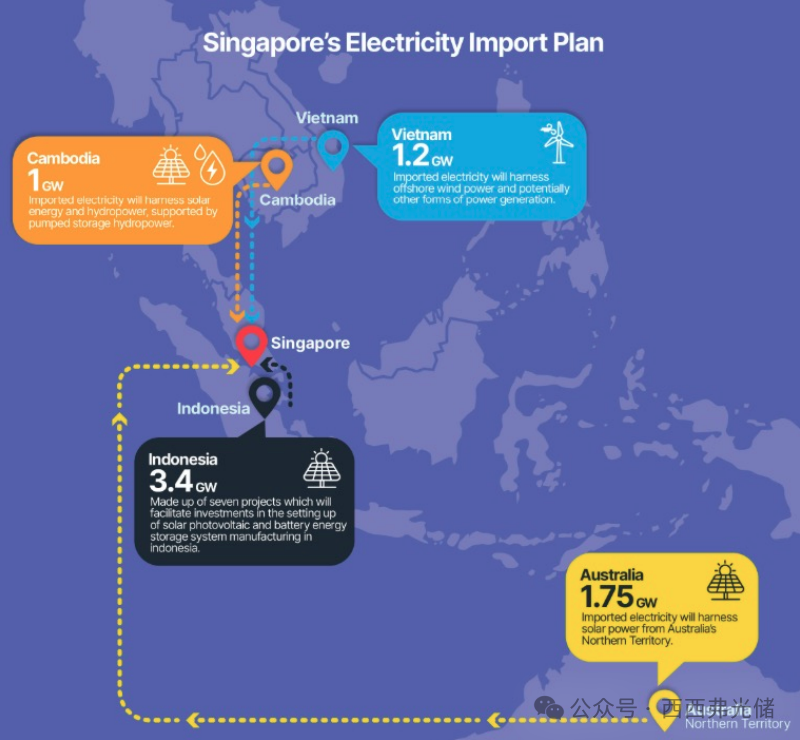

5. 新加坡:通过创新与进口克服局限

作为一个土地稀缺的城市国家,新加坡的太阳能战略深受其地理条件的限制。其超过90%的已安装太阳能容量均为屋顶光伏。根据《新加坡绿色发展蓝图2030》,该国旨在到2030年实现2吉瓦的太阳能装机容量。

主要市场动态包括:

聚焦电力进口:

新加坡认识到,即使国内太阳能潜力被完全开发,到2035年也最多只能满足其6%的电力需求。因此,该国正大力投资于区域能源合作,已将2035年的可再生电力进口目标提升至6吉瓦。

区域互联:

目前已与印度尼西亚(3.4吉瓦)、澳大利亚(1.75吉瓦)、越南(1.2吉瓦)和柬埔寨(1吉瓦)达成协议,进口可再生电力。这些进口电力有望到2035年将可再生能源在新加坡电力结构中的占比提升至40%。

独特战略: 新加坡是东盟地区唯一将电网互联和电力进口作为其清洁能源转型核心支柱的国家。

东盟地区十大太阳能投资组合所有者

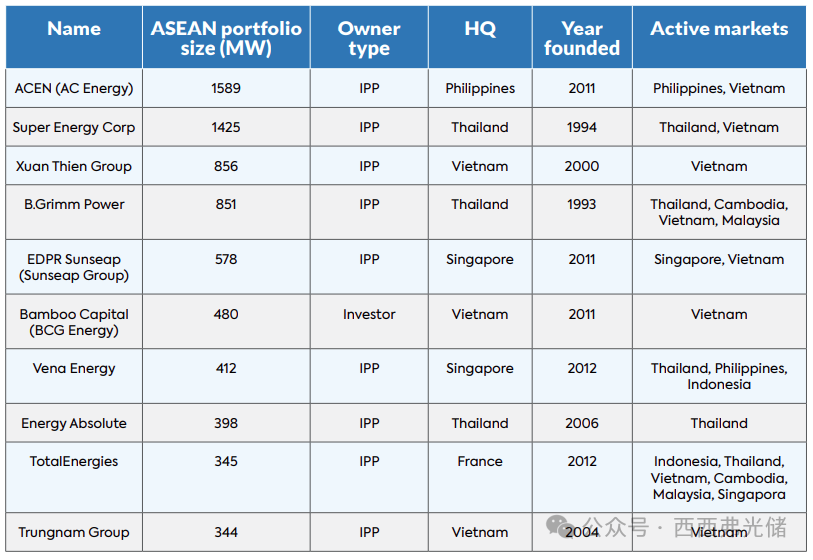

东盟地区的十大太阳能资产所有者合计持有超过7.3吉瓦的运营容量,彰显了领先企业的巨大规模。该市场由垂直整合的独立发电商(IPP)主导,在前十名中占据了九席。

十大投资组合所有者排名如下:

榜单揭示了几个关键趋势:来自越南和泰国的公司占据主导地位,反映了两国市场的领先优势;菲律宾的ACEN以近1.6吉瓦的容量位居榜首;新加坡作为项目融资和跨境开发的关键枢纽,其代表企业如EDPR Sunseap和Vena Energy表现突出;道达尔能源(TotalEnergies)作为前十名中唯一总部位于东盟以外的公司,以其在区域内最多样化的地理足迹而引人注目。

来源:西西弗光储