破解缺电困局!南亚光储产业发展现状解析

发布日期:2025/8/9

南亚大陆正深陷能源转型的战略悖论——光照资源非超好,却因政策执行断层、电网基础脆弱与成本高压困局,陷入“规划激进、落地迟滞”的发展泥潭。当印度280GW光伏目标遭遇邦级补贴反复波动,当孟加拉国40%清洁能源愿景受制于25%的输电损耗,当巴基斯坦储能项目因10%融资利率折戟,南亚光储产业亟需一场立足本土的深层变革。

本文摒弃泛化的新兴市场策略,直击南亚核心症结:从印度古吉拉特邦盐田光伏的土地复合利用智慧,到巴基斯坦信德省液冷储能的高温对抗方案,再到马尔代夫离岛微电网的增值服务模式,揭示一条“政策-技术-区域”三重协同的破局路径。我们论证:唯有通过政策机制的系统性重构(打破联邦-地方博弈)、技术方案的深度在地化(抗洪涝/沙尘/高温定制设计)与区域资源的结构性互补(印-不丹水电光伏跨日调剂),才能将自然资源禀赋转化为可持续的能源转型动能。

这不仅是技术替代的能源革命,更是一场关涉制度创新、产业协同与地缘合作的南亚式能源治理范式跃迁。

1、南亚光储产业发展现状与多维挑战

南亚光储产业呈现“目标激进、进展滞后”的普遍特征。各国虽设定高比例可再生能源目标,但实际装机与规划存在巨大落差,深层挑战交织于政策、市场、基建与技术各层面。

表:南亚主要国家光储发展目标与现状对比

关键挑战深度解析:

1.政策执行断层与机制缺陷:

印度: 各邦补贴政策频繁变更(如古吉拉特邦2023年突然削减屋顶光伏净计量额度),挫伤投资信心。尽管设定280GW光伏目标,但2023年仅新增13GW,远低于年均30GW的需求。

巴基斯坦: 省级与联邦政策冲突,信德省独立招标与国家电力监管局(NEPRA)规则矛盾,导致项目审批延误超18个月。

并网标准缺失: 除印度外,多国未制定光储系统并网技术规范,导致项目验收受阻(如孟加拉国首个20MW储能项目因缺乏标准延迟投运)。

基础设施硬约束与自然风险:

电网脆弱性: 孟加拉国农村地区线损高达25%,无法支撑高比例光伏接入;斯里兰卡国家电网多次因光伏波动引发频率崩溃。

极端气候: 孟加拉国年均洪灾淹没约20%国土,威胁地面光伏电站;印度拉贾斯坦邦沙尘暴使组件清洗频率增至每月2次,运维成本激增30%;巴基斯坦信德省夏季50℃高温导致锂电池寿命衰减40%。

融资成本高企与经济性瓶颈

主权信用评级低(巴基斯坦B-、孟加拉国BB-),贷款利率超10%;

本地制造缺失,进口关税推高设备成本(印度对光伏逆变器征20%关税);

储能价值未被电价机制覆盖,印度电网侧储能项目依赖可行性缺口资金(VGF)补贴,商业可持续性存疑。

南亚光储项目资本成本较全球平均高15-25%,主因:

1)主权信用评级低(巴基斯坦B-、孟加拉国BB-),贷款利率超10%;

2)本地制造缺失,进口关税推高设备成本(印度对光伏逆变器征20%关税);

3)储能价值未被电价机制覆盖,印度电网侧储能项目依赖可行性缺口资金(VGF)补贴,商业可持续性存疑。

2、 破局核心:本土化策略体系构建

2.1 政策机制创新:从碎片化到系统化

稳定政策预期:

推广印度中央层面“光伏保障机制”:要求各邦制定10年稳定补贴路线图,违约者扣减中央电力转移支付。

借鉴不丹NEP 2025外资开放政策:允许外资100%持股光伏项目(水电限49%),简化土地租赁流程。

动态电价与储能价值变现:

强制推行分时电价(TOU):巴基斯坦2024年在信德省试点工业TOU电价,峰谷价差达1:3,激活用户侧储能需求。

建立辅助服务市场:印度计划2025年启动全国调频市场,允许储能独立竞标,参考喀拉拉邦500MWh项目技术规范(日充放循环+95%可用率)。

土地与审批改革:

土地复合利用: 印度古吉拉特邦“盐田光伏”(3GW项目不影响盐生产)、孟加拉国“洪泛区漂浮光伏”(避免淹没风险)。

单一窗口审批: 斯里兰卡推出“可再生快速通道”(<50MW项目90天核准),消除11个部门串联审批掣肘。

2.2 技术适配与成本控制:南亚解决方案

气候韧性技术选型:

高温高湿: 推广双玻组件(印度泰米尔纳德邦项目实证年衰减率<0.5%)、液冷储能(巴基斯坦信德省项目控温于35℃内)。

洪涝灾害: 孟加拉国采用4米高支架+IP68防护储能箱体,抵御1米深洪水。

沙尘区域: 印度拉贾斯坦邦应用自清洁纳米涂层面板,清洗频次降低50%。

本地化制造降本:

印度: PLI计划(生产关联激励)吸引塔塔、信实等投建20GW组件厂,目标2026年实现100%本土供应。

巴基斯坦: 中资在信德省设逆变器组装厂,规避20%进口税,降低系统成本8%。

智能运维提效:

印度国家太阳能研究所(NISE)开发“光伏AI运维平台”,预测清洗周期与故障点,运维成本降至$0.003/kWh。

斯里兰卡茶园光伏项目应用无人机热成像巡检,效率提升5倍。

2.3 商业模式与金融工具:激活私营资本

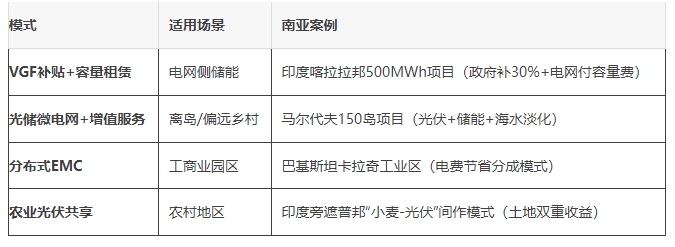

多元化收益模式:

多层次金融支持

开发性金融: 亚洲开发银行(ADB)向印度提供5亿美元储能专项贷款(利率3%,期限20年)。

本地货币融资: 孟加拉国允许外资项目开立本币账户,对冲汇率风险(塔卡年贬值约6%)。

风险缓释工具: 世界银行在巴基斯坦提供光伏PPA担保,覆盖购电方违约风险。

3、南亚本土典型案例剖析

3.1 印度古吉拉特邦混合发电园区:规模效应破局

项目亮点: 全球最大风光储一体化项目(30GW风光+5GW/25GWh储能),破解土地与并网难题:

土地创新: 利用卡奇盐沼区(贫瘠盐碱地),通过“支架高度4米+间距优化”实现下方盐业生产,土地利用率提升300%。

电网协同: 配套建设高压直流(HVDC)输电走廊,解决西部发电-南部负荷中心输送瓶颈。

商业模式: 州政府提供40年土地租赁,储能享受VGF补贴+辅助服务收益,项目IRR达12%。

启示: 大型基地模式适用于印度、巴基斯坦等国土广阔国,需配套输电投资与长期土地政策。

3.2 马尔代夫岛屿光储微电网:离网区典范

项目亮点: 在150个岛屿部署“光伏+储能+柴油备份”系统,实现95%清洁供电

技术适配: 采用抗盐蚀组件、水冷储能集装箱(高温高湿环境),系统可用率>99%。

融资创新: 亚洲基础设施投资银行(AIIB)提供优惠贷款,结合碳信用收益(替代柴油发电),缩短投资回收期至7年。

社区参与: 培训岛民担任运维员,降低30%人力成本。

启示: 为斯里兰卡离岛、孟加拉国河口岛屿提供可复制模板,核心是“高可靠性设计+社区赋能”。

3.3 巴基斯坦信德省光伏制造本地化:产业链破冰

项目亮点: 中资企业在信德省建立首个光伏产业园(1GW组件+500MW逆变器产能):

政策突破: 省政府提供10年免税、设备进口关税豁免,降低初始投资30%。

成本优势: 本地化使组件价格较进口低15%,支撑巴基斯坦“10,000个太阳能村庄”计划。

技术转移: 设立培训中心,培养500名本地工程师。

启示: 制造本地化是降本关键,需配套关税减免和技术培训,适用于孟加拉国、斯里兰卡等需求大国。

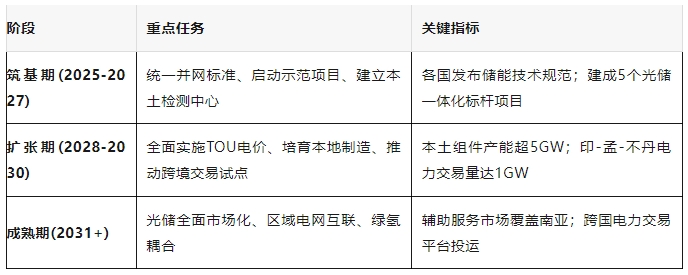

4、发展路径与区域协同建议

4.1 分阶段实施路径

4.2 南亚特色协同策略

跨国电力互补:

“印度光伏+不丹水电”日内调剂: 印度午间光伏过剩电力输往不丹抽水蓄能,晚间返送水电。

“尼泊尔季风水电+巴基斯坦光伏”跨季平衡: 夏季尼泊尔水电输巴,冬季巴基斯坦光伏输尼。

区域标准与技术联盟:

成立南亚可再生能源标准委员会(SARES),统一光储设备测试认证(参考印度BIS标准)。

建立南亚光储研究院(基于印度NISE),为各国培训技术人才。

中企本土化合作2.0:

技术授权替代EPC: 中企向印巴企业授权储能BMS技术,收取专利费+股权分红。

三方市场开发: 中资设备商+印度开发商+孟加拉国本地企业联合投标项目(规避印度市场壁垒)

南亚光储破局需直面区域特殊性:政策执行弱、电网脆弱、融资昂贵。成功关键在于:

政策机制:构建长期稳定的规则框架,通过TOU电价、辅助服务市场释放储能价值;

技术路线:发展抗高温/洪涝/沙尘的“南亚定制”解决方案,加速制造本地化降本;

商业模式:因地制宜设计“大型基地-离岛微网-工商分布式”分层收益模式;

区域协同:发挥各国资源互补性(印/巴光伏、尼/不丹水电),共建电力市场与标准体系。

通过本土化策略与区域协作,南亚有望将光伏潜力转化为能源转型真实动能,为全球新兴市场提供可复制的“光储破局样本”。

来源:光伏双碳