公私合营+多元路径:印尼储能的爆发前夜

发布日期:2025/8/2

前言

在全球能源转型浪潮中,印度尼西亚正通过其《2025-2034年电力供应总体规划》(RUPTL)勾勒出一幅雄心勃勃的储能发展图景。作为东南亚最大的经济体,印尼计划在未来十年内实现69.5GW的新增电力装机容量,其中可再生能源占比高达60%,并配套建设10.3GW的储能设施。这一规划不仅体现了印尼对《巴黎协定》的承诺,更展现了其通过储能技术解决可再生能源间歇性问题的战略意图。

01 储能规划与市场定位

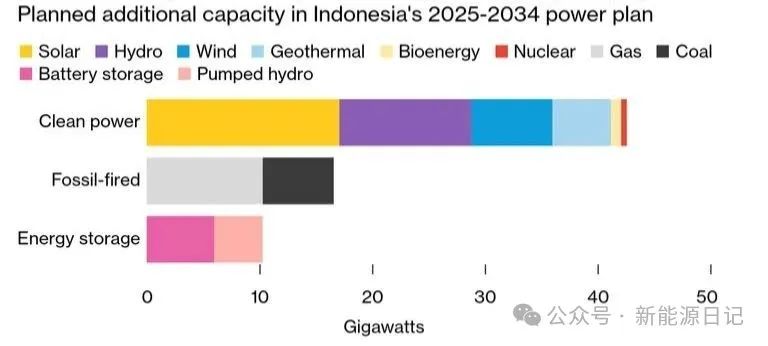

印尼政府2025年5月批准的RUPTL规划标志着该国能源转型进入新阶段。根据规划,到2034年,印尼将新增42.6GW可再生能源装机容量,包括17.1GW光伏、11.7GW水电、7.2GW风电、5.2GW地热和0.9GW生物质能。为支撑这一庞大的清洁能源系统,印尼计划配套建设10.3GW储能设施,其中前五年(2025-2029年)将部署3GW储能系统,后五年(2030-2034年)再增加7.3GW。

图丨2025-2034年RUPTL新增容量(GWh)

清洁能源发电预计翻4倍

储能技术在印尼电力系统中的定位十分明确:一方面,作为电网稳定器,解决可再生能源并网带来的波动性问题;另一方面,作为电力调峰手段,优化现有发电资源的利用效率。特别值得注意的是,印尼作为全球最大群岛国家,其地理特性导致电网天然分散,储能系统在区域电网平衡和偏远地区供电方面将发挥不可替代的作用。规划中的储能技术路线预计将多元化发展,包括电池储能系统(BESS)、抽水蓄能以及新兴的长时储能技术,以满足不同应用场景的需求。

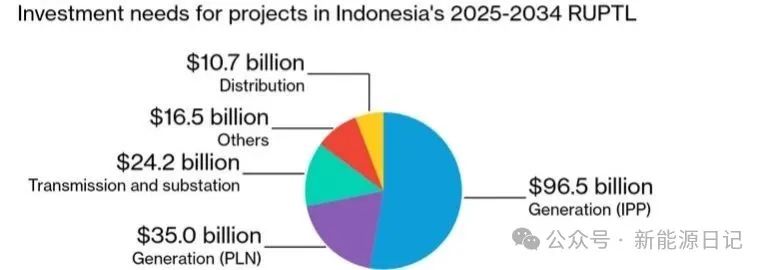

从市场结构看,印尼储能发展呈现公私合营的鲜明特点。根据RUPTL,未来十年电力领域需要的1850亿美元总投资中,约73%将来自独立发电商(IPP),国有电力公司PLN仅承担剩余部分。

图丨印尼电力计划(RUPTL)项目所需投资

多数电力投资机会流向私人开发商

这种投资结构反映了印尼政府"国网民发"的战略思路——PLN集中资源建设输电网络,而发电和储能环节则向私营资本开放,以提高效率和吸引投资。私营投资主要集中在可再生能源及配套储能领域,规划中的42.6GW清洁能源项目预计将吸引826亿美元私人资本,占IPP总投资的86%。

02 政策驱动与市场机制

印尼政府近年来推行了一系列改革措施,旨在为储能发展创造有利的政策环境。2024年,能源和矿产资源部颁布第11号条例(MEMR 11/2024),大幅降低本地含量要求(LCR),其中风电项目最低仅需15%,太阳能项目为20%,地热项目为20-29%。这一政策调整允许开发商从中国等国际市场进口更具成本竞争力的储能设备,显著降低了项目初始投资门槛。

2025年,印尼进一步出台《第5号能源矿产资源部条例》(MEMR 5/2025),对可再生能源购电协议(PPA)框架进行重要改革。新规首次将配备储能的太阳能、风能和潮汐能发电厂纳入PPA适用范围,并规定PPA最长期限可达30年,且允许无条件延期。在电价机制方面,新规引入动态定价规则,使延期电价与市场联动,增强了储能项目的长期收益确定性。此外,条例还明确将建设-拥有-运营(BOO)模式作为默认开发方案,赋予投资者更大的资产自主权,这对储能项目的可持续运营至关重要。

为吸引国际资本,印尼政府积极参与多边气候融资机制。在"公正能源转型伙伴关系"(JETP)框架下,印尼计划在未来3-5年内动员200亿美元资金支持能源转型,其中部分将用于储能项目开发。财政部长丝莉·穆利亚妮近期在G20财长会议上也强调,将通过"可持续发展目标印尼一号"(SDG Indonesia One)等混合融资平台,推动私营资本参与包括储能在内的绿色基础设施项目。

然而,印尼储能政策环境仍存在明显短板。化石燃料补贴政策人为压低了煤电和天然气发电成本,使储能在价格竞争中处于不利地位。根据"国内市场义务"政策,印尼煤矿企业必须以不超过70美元/吨的价格向PLN供应年产量的25%,远低于国际市场价,这实质上构成对化石能源的隐性补贴。此外,虽然本地含量要求有所降低,但复杂的认证流程和本土供应链的不成熟,仍在推高储能项目的软性成本。

03 技术路线与应用场景

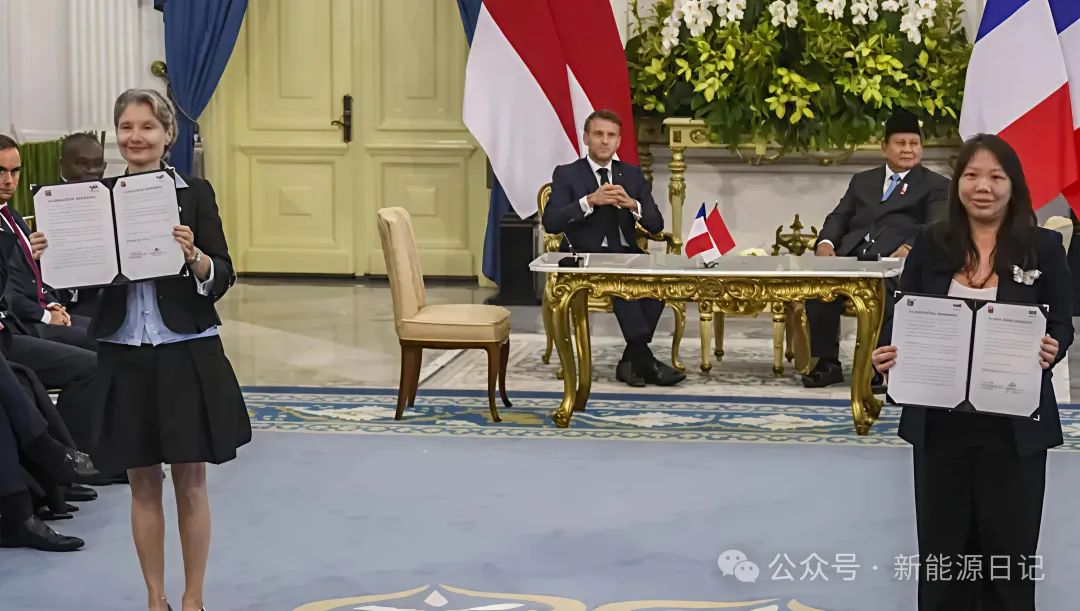

印尼的储能技术发展呈现出多元化路径,根据不同的电网需求和地理特点,各类储能技术找到了各自的适用场景。电池储能系统(BESS)因其部署灵活、响应迅速的特点,成为支持太阳能和风电并网的首选技术。根据规划,到2034年印尼将部署6GW/27GWh的电池储能容量,主要用于平抑可再生能源出力波动。值得注意的是,法国道达尔能源与新加坡金鹰集团(RGE)已签署协议,将在苏门答腊岛东海岸的廖内省开发大型"太阳能+储能"项目,并计划通过海底电缆向新加坡出口电力。这一跨境项目展示了电池储能在区域能源互联中的潜在价值。

图丨马克龙见证道达尔与RGE签约

对于长时储能需求,印尼正积极开发抽水蓄能项目。作为群岛国家,印尼拥有丰富的水电资源,具备发展抽水蓄能的天然优势。RUPTL规划中虽未明确抽水蓄能的具体占比,但行业预计其将在保障基荷电力供应方面发挥关键作用。此外,印尼也在探索将储能与地热发电结合的创新模式。作为全球地热资源最丰富的国家之一,印尼计划到2034年新增5.2GW地热装机,配套储能系统可有效解决地热电站的调峰难题。

在离网应用方面,储能技术正助力印尼实现乡村电气化目标。政府计划在2029年前为5,700余个偏远村庄供电,连接近78万户家庭。对于许多远离主网的岛屿社区,"可再生能源+储能"的微电网方案比延伸传统电网更具经济性。PLN已计划建设394MW的离网发电容量,其中大部分将配套储能系统。

工业领域的储能应用也值得关注。随着印尼推动矿产资源下游化,镍冶炼等高耗能产业的电力需求激增。2019-2024年间,印尼自备煤电产能已增长两倍至16.6GW。为降低碳排放,部分企业开始探索"可再生能源+储能"的绿色供电方案。这一趋势若能得到政策支持,将为工商业储能创造可观的市场空间。

04 挑战与前景展望

尽管印尼储能发展前景广阔,但仍面临多重挑战。电网基础设施不足是首要瓶颈。印尼计划到2034年新建48,000公里输电线路和108,000MVA变电站容量,但过去十年实际仅完成31,337公里线路建设。电网扩建滞后不仅限制了储能系统的并网能力,也阻碍了电力资源的跨区域优化配置。特别是各岛屿电网之间缺乏足够互连,导致可再生能源富集地区的储能系统难以充分发挥价值。

融资障碍同样制约着储能项目的推进。虽然RUPTL规划中70%的发电投资将来自私营部门,但PPA机制中的不平衡条款削弱了项目可融资性。根据MEMR 5/2025,PLN作为唯一购电方,在PPA谈判中占据绝对优势,特别是在电网限电风险和绿色属性所有权等关键条款上。此外,印尼盾的汇率波动和资本管制政策,也增加了外资参与储能项目的汇率风险。

从技术层面看,本土供应链的不完善推高了储能系统建设和运维成本。尽管本地含量要求已有所降低,但电池、逆变器等关键设备仍严重依赖进口。印尼本土缺乏成熟的储能系统集成商和运维团队,导致项目全生命周期成本居高不下。气候条件也是潜在挑战,高温高湿环境对电池性能和寿命的影响需要特别关注。

展望未来,印尼储能市场的发展将取决于多重因素。一方面,全球电池成本下降趋势若能持续,将显著提升储能在印尼电力市场中的竞争力。另一方面,碳定价机制的完善有望改变储能的经济性。印尼已通过IDXCarbon平台推动碳市场发展,若能将碳成本充分内部化,将大幅改善储能相对于化石能源的竞争优势。

从政策角度看,印尼需要进一步改革电力市场设计,为储能创造合理的价值回收机制。这包括建立容量市场、辅助服务市场等新型交易品种,允许储能系统参与多类型电力交易。同时,应简化项目审批流程,特别是在土地获取和环评方面,为储能项目开发提供"一站式"服务。

05 总结

总体而言,印尼储能市场正处于爆发前夜。随着可再生能源渗透率提高和电网现代化进程加速,储能技术的系统价值将日益凸显。虽然短期内仍面临诸多挑战,但中长期看,印尼有望成为东南亚最具潜力的储能市场之一。对于全球储能厂商和投资者而言,准确把握印尼市场特性,选择适合的技术路线和商业模式,将是在这一新兴市场取得成功的关键。

来源:新能源日记