风好正扬帆!未来十年西澳大利亚主要电力系统将有更多投资机会

发布日期:2025/7/19

澳大利亚能源市场运营商(AEMO)近期发布的最新《2025批发电力市场电力机遇声明》(WEM ESOO)报告,为西澳大利亚州的主要电网——西南互联系统(SWIS)描绘了一幅明确的未来投资蓝图。报告指出,随着传统燃煤发电的有序退出与电力需求的持续攀升,市场将在未来十年内迎来对新型发电、长时储能、系统强度服务及关键输电基础设施的空前投资需求。

这份权威报告量化了确保西澳州能源转型期间电力供应安全、可靠与经济性所需满足的巨大缺口。AEMO强调,为应对这一挑战,市场需迅速响应,抓住这一历史性的发展机遇。

一、 发电与储能容量投资机遇

报告的核心预测是,随着电力需求的持续上升和供应侧的结构性变化,市场将出现显著的容量缺口。

近期紧急需求(2025-26年):

精确数据:

为确保2025-26年夏季高峰期的供电安全,市场在“极端天气”情景下,至少需要 50兆瓦(MW) 的新增可调度长时发电容量。这是为满足储备容量要求(RCR)所需填补的最小缺口。

中长期巨大缺口(2027-28年及以后):

精确数据:

从2027-28财年起,容量缺口将急剧扩大。在计入所有“很可能”(Likely)上线的项目后,缺口依然高达 425兆瓦。若不考虑这些尚未最终确定的项目,潜在的容量缺口则激增至 932兆瓦。

发电机组的刚性需求:

报告特别强调,储能无法独立解决所有问题。在932兆瓦的缺口中,AEMO精确指出,至少需要 110兆瓦 来自 新的发电机组(如燃气、风能、太阳能、生物质能等),即AEMO定义的“能力等级1和3”(Capability Class 1 and 3)的容量,以确保系统的能源充裕度。这些项目将在电网接入申请中获得优先处理。

长时储能成为新标准:

对于电池储能系统(BESS)的投资,报告明确了新的技术要求。为应对更长时间的电力短缺,新并网的电池储能项目需具备 至少6小时 的持续放电能力,而不再是过去的4小时。

需求侧响应(DSP)的扩展机遇:

报告确认,现有的需求侧响应项目因规则限制无法在晚上8点后运行。为释放其全部潜力,相关规则的修订草案正在拟定中,旨在将其服务时间扩展至夜间高峰时段,这为提供灵活负荷服务的投资者带来了新的机遇。

二、系统强度与电网安全服务投资机遇(区域与技术明确化)

随着传统同步发电机组的退役,维持电网电压和频率稳定的“系统强度”服务成为一个迫在眉睫且极具价值的投资领域。

关键投资区域:

科利(Collie)地区(Shotts枢纽站):

此前作为电网的“心脏”,该区域在燃煤电厂关闭后将面临严重的系统强度下降问题,需要紧急的补救性投资。

东部金矿区(Merredin枢纽站):

该区域已存在系统强度问题,未来可能因可再生能源渗透率增加而进一步恶化。

北部乡村地区(North Country): 为支撑大规模风力发电项目的接入,该区域的系统强度修复是必要前提。

优先技术解决方案:

同步调相机(Synchronous Condensers): 提供转动惯量和无功功率支持。

带离合器的燃气轮机:

可在不发电时与系统同步,提供惯量。

构网型(Grid-Forming, GFM)逆变器/电池:

这是报告重点强调的未来方向。与传统的“跟网型”(Grid-Following, GFL)逆变器不同,构网型技术能主动建立和维持电网电压,是未来低惯量电网安全运行的核心技术。对具备构网型能力的电池储能系统(BESS)的投资将极具前景。

报告鼓励采用创新技术来提供系统强度服务,包括但不限于:

三、 输电网络基础设施投资机遇(项目与区域细化)

为连接新的发电和储能资源,并缓解电网阻塞,输电网络的扩展与升级至关重要。

已规划的重大项目:

报告再次确认 “东部增强项目”(EEP) 和 “清洁能源连接-北部”(CEL-North) 这两个项目对于解锁新的可再生能源区(REZ)和保障系统可靠性的核心地位。

新增及潜在的投资区域:

东部金矿区及东部乡村地区:

报告指出该区域现有输电网络已成为其工商业发展和脱碳的瓶颈,新的输电投资需求明确。

奎纳纳(Kwinana)工业区: 考虑到该地区现有负荷增长及未来绿色氢能等新兴产业的巨大潜力,其 132千伏(kV) 网络的增强项目是明确的投资机遇。

西南(科利地区)330kV骨干电网:

燃煤电厂退役后,该区域强大的330kV网络将释放出宝贵的接入容量,为大型可再生能源项目提供了“即插即用”的便利,相关连接和升级工作存在投资空间。

珀斯中心城区(Perth CBD):

报告建议,满足该区域未来负荷增长的方式可能并非新建大型输电线路,而是通过聚合与协调分布式能源(DER)(如屋顶光伏和电池)或创新的需求灵活性服务来实现,这为分布式能源聚合商和技术提供商创造了机会。

动态线路评级(Dynamic Line Ratings, DLR):

报告提及,应用DLR技术可以更智能、更高效地利用现有输电资产,相关技术和服务的部署也是一个不容忽视的投资点。

关键洞察:

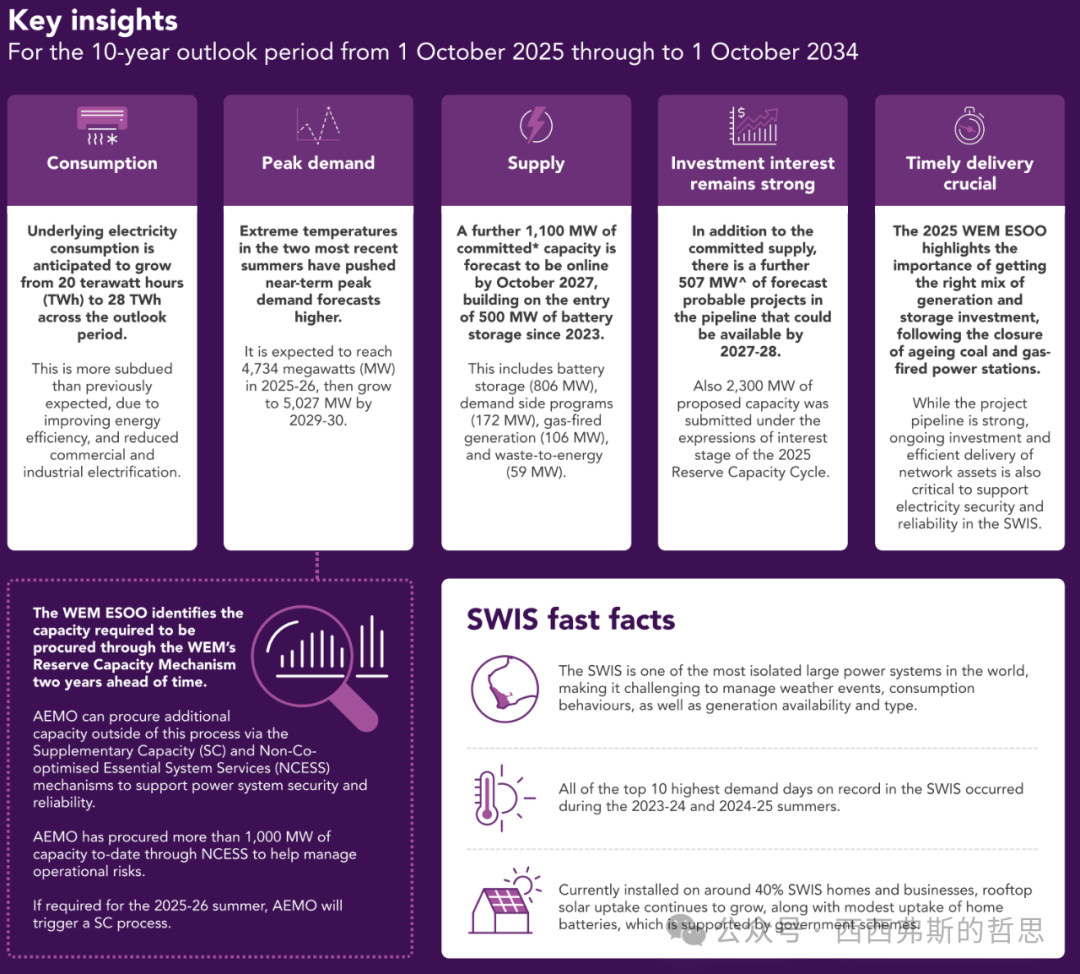

电力消费和高峰需求

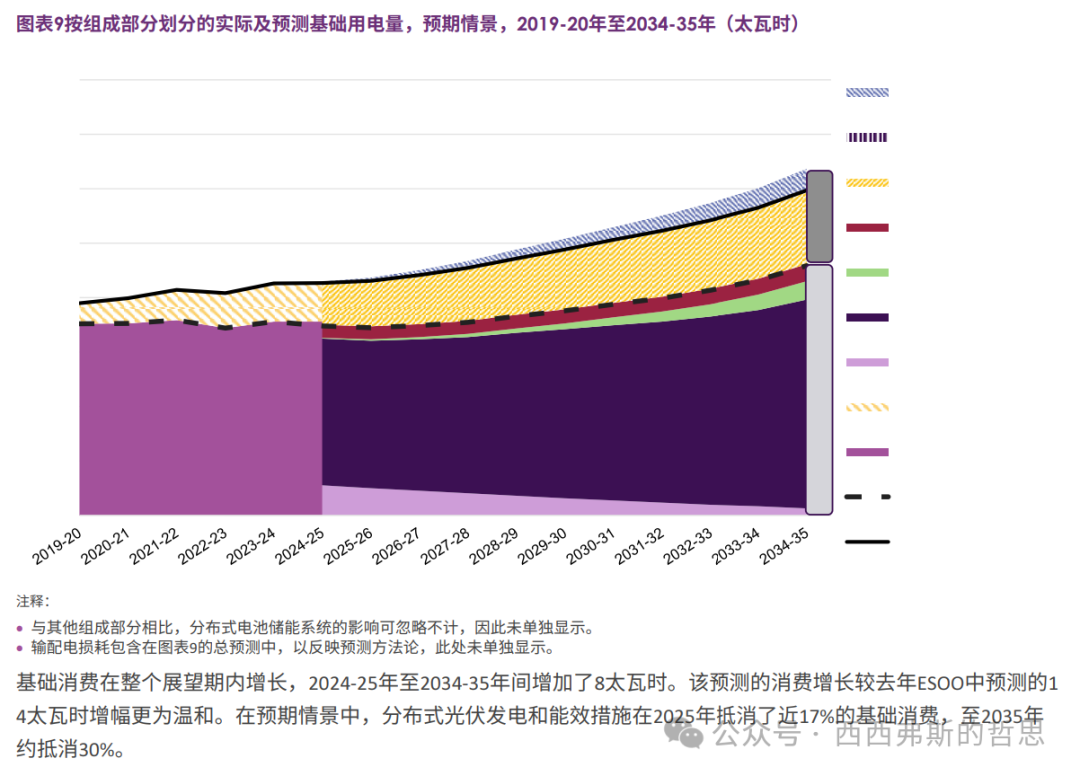

基础电力消费预计将从20太瓦时(TWh)增长至28太瓦时。

这一增长速度低于此前预期,原因在于能源效率的提升以及商业和工业电气化程度的降低。

近两个夏季的极端高温推高了近期高峰需求预测。

预计2025-26年高峰需求将达到4,734兆瓦(MW),并将在2029-30年增长至5,027兆瓦。

WIS有记录以来最高的10个需求日都发生在2023-24年和2024-25年夏季。

供应能力

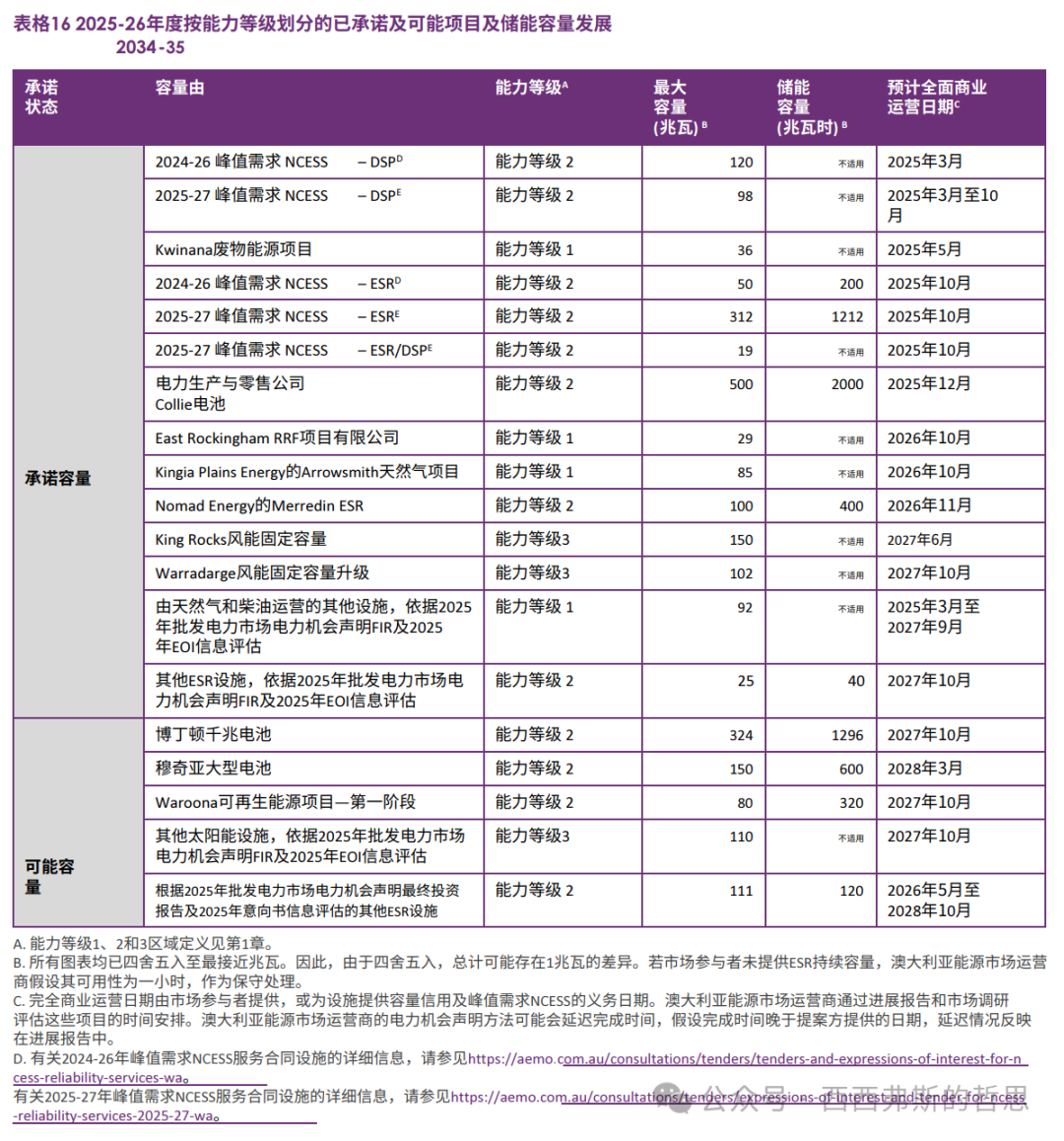

自2023年以来,已有500兆瓦的电池储能投入使用。

预计到2027年10月,还将有1,100兆瓦的已承诺容量上线。

这些已承诺容量包括806兆瓦的电池储能、172兆瓦的需求侧项目、106兆瓦的燃气发电以及59兆瓦的垃圾焚烧发电。

已获得容量信用或已通过非共优化基本系统服务框架签订合同的项目被视为“已承诺”容量。

除了已承诺的供应,还有507兆瓦的预测“很可能”项目处于筹备阶段,可能在2027-28年投入使用。

在2025年储备容量周期的意向征询阶段,已提交了2,300兆瓦的拟议容量。AEMO根据项目的进展程度对其进行评估和评分。

关键挑战与需求

2025年WEM ESOO强调了在老化的燃煤和燃气发电站关闭后,投资正确组合的发电和储能的重要性。

尽管项目储备充足,但持续投资和高效交付电网资产对于支持SWIS的电力安全和可靠性至关重要。

SWIS是世界上最孤立的大型电力系统之一,这使得管理天气事件、消费行为以及发电可用性和类型具有挑战性。

AEMO的作用

WEM ESOO识别了SWEM储备容量机制需要提前两年采购的容量。

AEMO可以通过补充容量(SC)和非共优化基本系统服务(NCESS)机制,在此过程之外采购额外容量,以支持电力系统安全和可靠性。

迄今为止,AEMO已通过NCESS采购了超过1,000兆瓦的容量,以帮助管理运营风险。

如果2025-26年夏季需要,AEMO将启动SC流程。

分布式能源

目前约有40%的SWIS家庭和企业安装了屋顶太阳能,其普及率持续增长。

家庭电池的普及率也有适度增长,这得到了政府计划的支持。

来源:西西费斯的哲思