全链条资金流转重构,锂电中上游的压账困局是否有解

发布日期:2026/7/2

两日前,国内两大产业联盟联合发布电池供应链账款支付规范倡议。

宁德时代、弗迪电池、欣旺达动力、亿纬锂能、中创新航、海博思创、赣锋锂电、双登股份、瑞浦兰钧等几乎所有头部动储企业集体响应、公开承诺。

这不是一次简单的行业自律表态,而是整车账期改革向上传导后,锂电产业链不得不完成的自我修复。

在此之前,整车已经率先完成一轮账款规范化洗牌。

数据显示,2024年国内上市车企平均应付账款周转天数达182天,是德系车企(40.5天)的4.5倍、美系车企(60.5天)的3倍,部分车企的账期甚至超过240天。

去年6月,一汽、广汽、比亚迪、小鹏等17家主流车企集体承诺,将供应商账期严控在60天以内。

9月,中汽协正式出台行业统一规范,整车供应链的付款乱象初步收敛。

如今规则往上走,来到动力电池环节。

锂电账期改革启幕

本次电池行业倡议,给电池厂商立下了清晰的结算规矩。

针对中小供应商,货款从验收合格之日起,最长60天必须结清。大型企业可按月对账,账期以对账日为基准算起。

验收环节被严格压缩,零部件到货后,7个工作日内必须完成核验、出具凭证,杜绝无限拖延。

支付方式也迎来明确导向。行业将全面优先现金转账,汇票必须提前写入合同,逐步淘汰商票与电子凭证,对中小供应商尽可能实现全款现金结算。

一条条看似基础的规则,恰恰戳中了锂电行业隐蔽、顽固的痛点。

长期以来,锂电产业链资金分配处于不对等状态。

处于产业链核心环节的电池企业,依托行业地位形成差异化账期,下游回款效率相对更高,对上游材料、设备等供应商则普遍存在账期偏长、资金占用久的情况,形成了明显的行业资金剪刀差。

工信部装备一司在解读倡议时公开点评,锂电上游企业普遍陷入两难。

一边是技术迭代不等人,每年必须投入高额研发费用;另一边是回款周期遥遥无期,应收账款居高不下。

双重挤压之下,企业扩产乏力、研发受限,整个产业链的抗风险能力都在被动走弱。

中上游陷入双面挤压

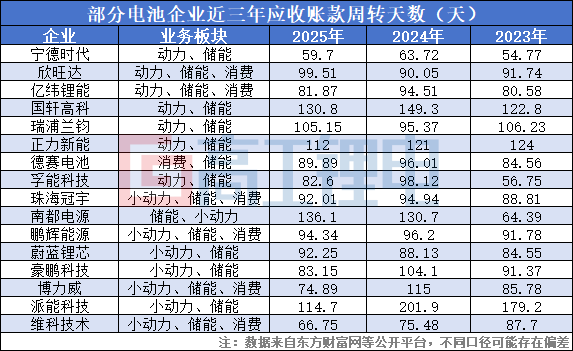

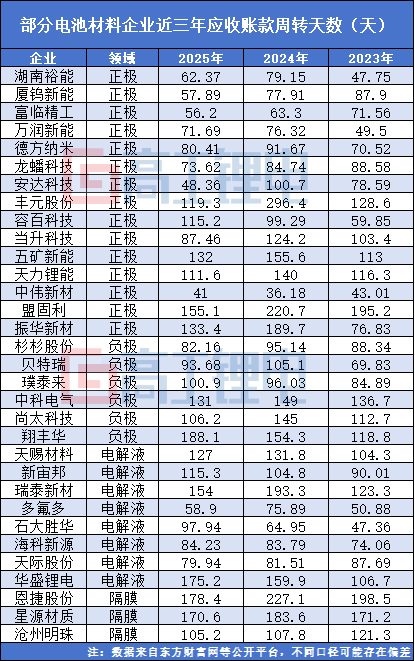

锂电材料、设备等中上游环节普遍深陷超长账期的桎梏,全链条回款压力已成行业通病。

其中锂电设备赛道痛点最集中、最具代表性。

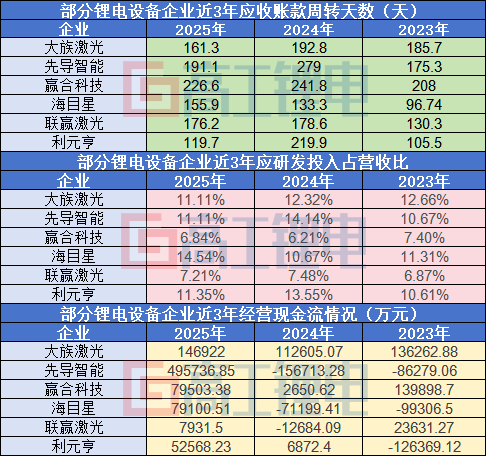

翻看先导智能、赢合科技、利元亨等六家头部设备企业2023至2025年的财务数据,超长账期早已是行业常态,远远超出本次倡议划定的60天红线。

2024年是行业资金压力的顶峰。先导智能回款周期逼近280天,利元亨账期两年翻倍,突破219天。赢合科技连续三年维持200天以上的超长结算周期,企业大半年份都在无偿为下游垫资生产。

即便是此前回款相对健康的海目星,也在行业下行周期中被迫拉长账期,从不足百天拉伸至150天以上。行业整体压账,没有企业能够独善其身。

更艰难的是,设备企业不能因为回款慢,就停下研发投入。

这六家企业研发投入占应收账款比例,常年稳定在6%至15%。

海目星2025年研发强度接近15%,先导、大族、利元亨始终维持高强度技术投入。

哪怕资金被下游长期占用,设备厂商仍要持续掏钱迭代产线、更新技术,守住国产装备的竞争力。

回款停滞、研发刚性支出不减,企业的现金流压力被持续放大。

2024年行业低谷期,六家设备企业中有一半经营现金流为负,全年持续净垫资。仅剩三家现金流为正,其中赢合科技全年经营性现金流仅2600余万元,造血能力近乎孱弱。

2025年行业回暖,现金流短暂修复,但这只是阶段性缓解。高应收、长账期的底层矛盾,仍未得到消解。

这种畸形的资金生态,正在悄悄拖累整个锂电产业的进阶速度。

对中小配套厂商而言,超长账期是生死问题。持续的资金占用会不断压缩生存空间,弱势小企业批量出清,行业底层创新活力随之流失。

对头部设备企业而言,长期承压只有两个结果。要么缩减研发开支,放缓国产锂电高端装备的迭代进程;要么抬高报价转嫁成本,最终让电池厂、新能源车消费者为行业乱象买单。

产业链最健康的状态,从来不是单一环节独享红利。新能源产业走到今天,早已需要全链条均衡盈利、协同成长。

产业纠偏是长期慢变量

之所以在当下集中推出账款规范倡议,不仅是产业链长期压账弊病积压已久,更关键在于行业正迎来景气度回升的关键拐点,客观市场环境为规则落地提供了基础支撑。

2025 年以来储能、动力电池市场需求逐步回暖,电池企业订单、营收、现金流同步修复,自身资金缓冲空间显著优于行业低谷期,不再需要依靠无限拉长上游账期来缓解自身资金周转压力;

行业盈利修复、现金回流改善,也让头部电池企业有能力、有空间落实60天结算、现金付款等约束条款,大幅降低倡议推行的内部阻力。

不可忽视的是,本次规范本身存在天然局限。

电池龙头的核心供应商,大多是规模体量过硬的成熟企业,并非倡议重点帮扶的中小企业。这也意味着,60天账期、现金结算的利好,实际覆盖范围远没有看上去那么广。

整车的整改经历,已经提前给出参照答案。

中汽协2026年2月的数据显示,17家车企整改效果显著,行业平均账期压缩至54天,较去年缩短10天,多数企业实现现金、银承为主的支付体系。

但隐蔽的乱象依旧存在。

不少车企通过调整账期起算节点,用对账、开票、装车替代验收节点,名义合规60天,实际回款周期变相拉长。还有部分企业以降账期为筹码,倒逼供应商降价,把资金压力变相转移。

这套“上有政策、下有对策”的玩法,大概率会原样复刻到电池行业。

仅凭一份行业自律倡议,不可能彻底扭转延续多年的产业链议价惯性。它能改变规则表象,却难以立刻抹平环节之间的地位差距。

但放在更长的产业周期里,这次账期改革依然具备标志性意义。

过去数年,新能源产业处在野蛮生长阶段。市场需求爆发、产能快速扩张,行业默许核心环节占用上游资金、透支产业链生态的发展模式。

如今行业增速放缓、竞争进入存量博弈,产业逻辑也随之变化。

从整车到电池,自上而下的账款规范,本质是一场产业价值的再平衡。

行业开始告别“少数环节暴利、上下游承压”的畸形结构,转向全链条稳健共生的高质量发展模式。

短期看,倡议的落地效果有限,漏洞、变通、执行偏差都会存在。

长期看,它为锂电产业链立下了全新的结算底线。粗放压账、无偿占用上游资金的发展老路,正在被逐步封堵。

未来的锂电竞争,不再是单一企业、单一环节的规模比拼,而是整条产业链的技术效率、资金健康度、协同能力的综合较量。

一场迟到的资金纠偏,正在重塑中国新能源产业的底层生态。

来源:高工锂电