钠电池真能取代锂电?伯恩斯坦拆解这场正在发生的储能革命

发布日期:2026/6/26

关于钠离子电池的讨论越来越热,但大多数信息都停留在“便宜”“不怕冷”“能量密度低”这些泛泛的标签上。伯恩斯坦认为行业内部对钠电的判断已经远比市场舆论激进得多。

如果说 2023–2024 年是钠电的“试水期”,那么伯恩斯坦呈现的数据几乎在告诉我们:2025–2027 年,钠电会真正进入产业级加速阶段,而且它的突破点并不是汽车,而是储能。

一、成本的“断崖式”下降正在发生

伯恩斯坦抛出了一个非常硬的数据:2025 年钠电池成本从 75 美元/kWh 直接跌到 57 美元/kWh,降幅达到 24%。

这不是预测,是已经发生的事实。

更关键的是 Bernstein 的判断:未来两年钠电成本还有 50% 的下降空间,原因并不是一句“规模效应”就能解释的,有三个非常具体的因素。

第一,钠电的材料体系本身就比锂电便宜。一个非常直观的对比:LFP 的核心成本来自碳酸锂,而钠电用的是碳酸钠,价格差距是 27,407 美元/吨 vs 174 美元/吨。这不是个位数差距,是两个数量级。

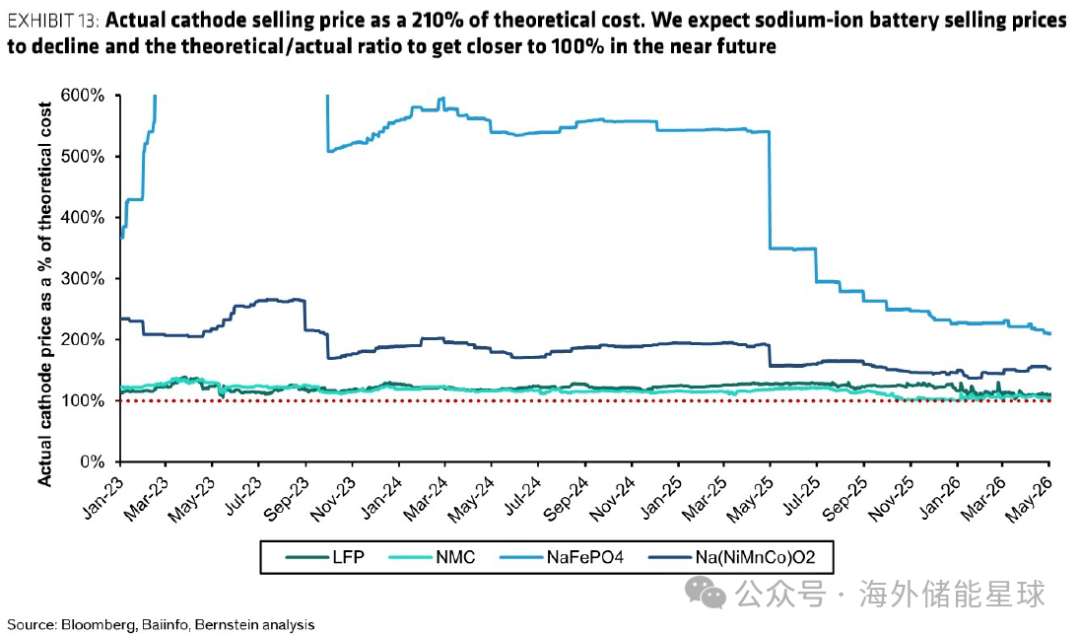

第二,钠电的正极路线(尤其是 NFPP 多阴离子体系)目前售价是理论成本的 210%,说明还有巨大的降本空间。理论成本拆解参见下图。

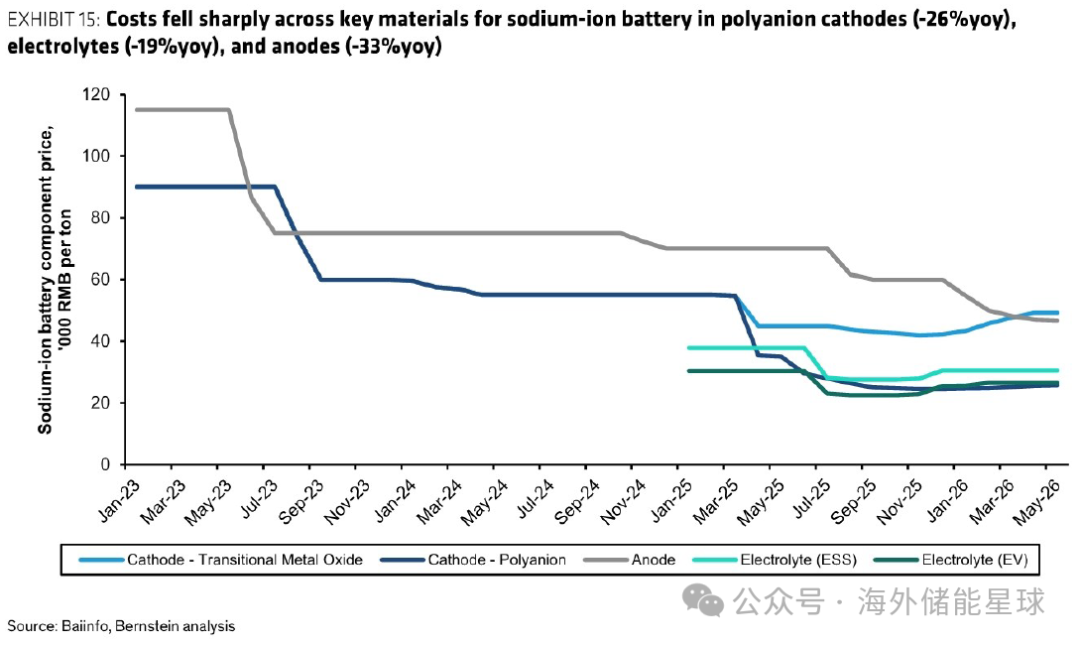

第三,随着产能规模化,钠电的非材料成本(隔膜、电解液、加工费)会同步下降。伯恩斯坦提到 2026 年 5 月,钠电关键材料价格同比下降幅度分别是:正极 -26%、电解液 -19%、负极 -33%。参见下图。

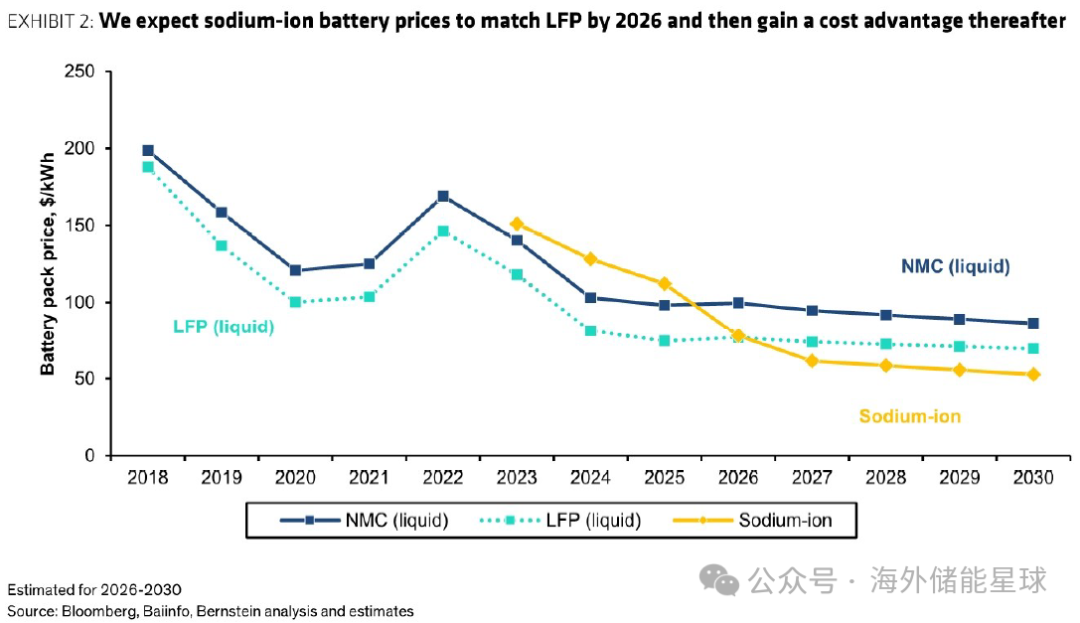

参考下图,可以直观看到成本曲线的变化。这张图基本把钠电的成本路径画得一清二楚:2026 年与 LFP 持平,2027 年开始反超。

钠电 vs LFP vs NMC 成本曲线

二、循环寿命的提升让钠电在储能里“无可替代”

很多人对钠电的第一反应是能量密度不够高,但伯恩斯坦给出的数据完全颠覆了这个刻板印象。宁德时代的第二代 Naxtra 钠电已经做到能量密度 175 Wh/kg(比第一代 160 Wh/kg 又提升了),虽然比不上 NMC,但对储能来说,这个能量密度已经完全够用。

真正让人意外的是循环寿命。三年前钠电的寿命还只有一两千次,现在已经做到一万次以上,远超 LFP 的三千次。对储能来说,循环寿命这个指标比能量密度重要得多。储能系统的核心成本不是“买电池的钱”,而是“每度电的全生命周期成本(LCOE)”。循环寿命直接决定 LCOE,寿命越长,成本越低,这也是为什么伯恩斯坦认为钠电会在储能里快速占位。

伯恩斯坦还提到宁德时代的钠电在零下五十度依然保持 90% 放电性能,甚至非常极端的例子是在 -50°C 依然不掉电。这意味着北方冬天、欧洲极寒地区、甚至高纬度风光储能场景,钠电的适配性远超 LFP。

三、需求端的爆发点不是汽车,而是储能

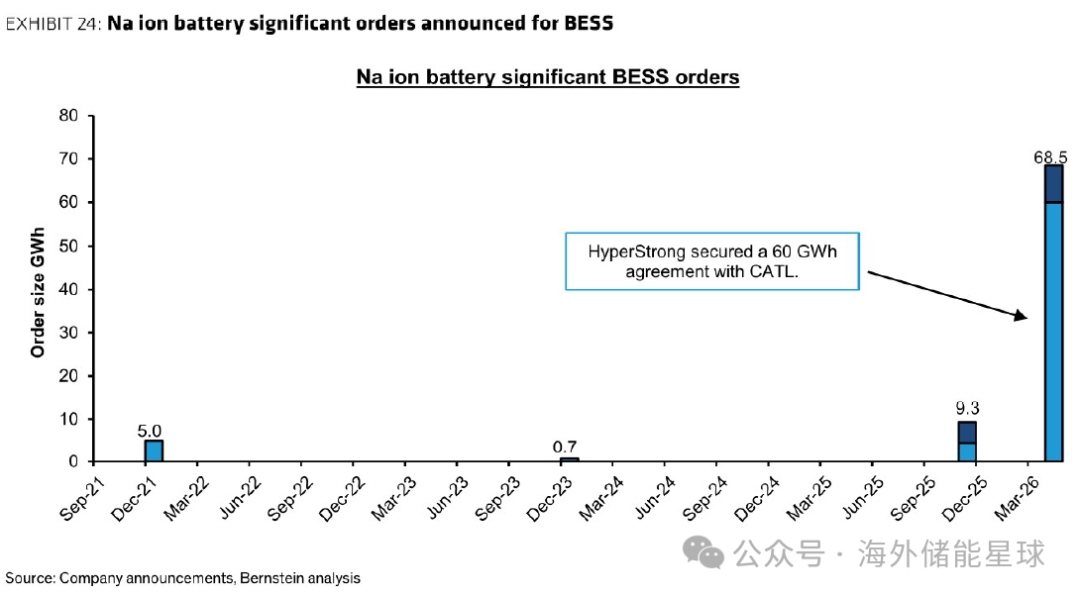

伯恩斯坦给出的一个非常关键的判断是:2026 年钠电出货将从 9 GWh 跳到 25 GWh,三倍增长,其中超过一半来自储能。

储能为什么这么重要?因为储能对能量密度不敏感,对成本极度敏感,对循环寿命极度敏感,而钠电正好在这两个指标上有天然优势。

伯恩斯坦甚至给出了一个非常激进的预测:如果钠电拿下 10–20% 的储能市场,到 2030 年需求将达到 350 GWh。

这不是小数字,已经接近一个成熟电池体系的规模。2025 年全球储能电池出货是 550 GWh,2030 年预计 1,755 GWh。钠电如果吃下其中的 20%,就是一个 LFP 之外的“第二主力体系”。

钠电储能订单增长曲线

上图中最震撼的是宁德时代与海博思创的 60 GWh 三年订单,这一个订单就相当于 2025 年全球钠电出货量的两倍。

四、产能扩张速度远超市场想象

伯恩斯坦统计了全球 107 个钠电项目,给出了一个非常清晰的产能时间线:2025 年 37 GWh,2026 年 107 GWh,2030 年 190 GWh(已披露),如果把未披露时间表的项目算上,可能达到 542 GWh。

这意味着钠电在 2030 年可能占全球电池总产能的 5–10%。

其中宁德时代的扩张速度最夸张:2026 年建成 25 GWh,2028 年再加 40 GWh,合计 65 GWh。比亚迪会在徐州建 30 GWh。另外,超威、海四达、多氟多、维科技术、Transimage 等一批新玩家也在快速跟进。

下面这张图能直观看到宁德时代的领先幅度。

各企业钠电产能对比

五、钠电在汽车领域的“意外突破”

虽然储能是主战场,但伯恩斯坦也提到一个非常值得注意的趋势:钠电汽车正在从低速车走向主流车。研报列出了 2024–2027 年将上市的钠电车型,包括江淮、长安、GAC、NIO、BYD、甚至大众。

最有意思的是长安 Nevo A06 的对比。钠电版续航 400+ 公里,一万次循环,总寿命四百万公里,LFP 版续航 510 公里,四千次循环,只有两百万公里。按每一千公里的成本算,钠电版比 LFP 便宜 42%。

这说明钠电在汽车领域不是“能不能用”的问题,而是“用在哪更划算”的问题。

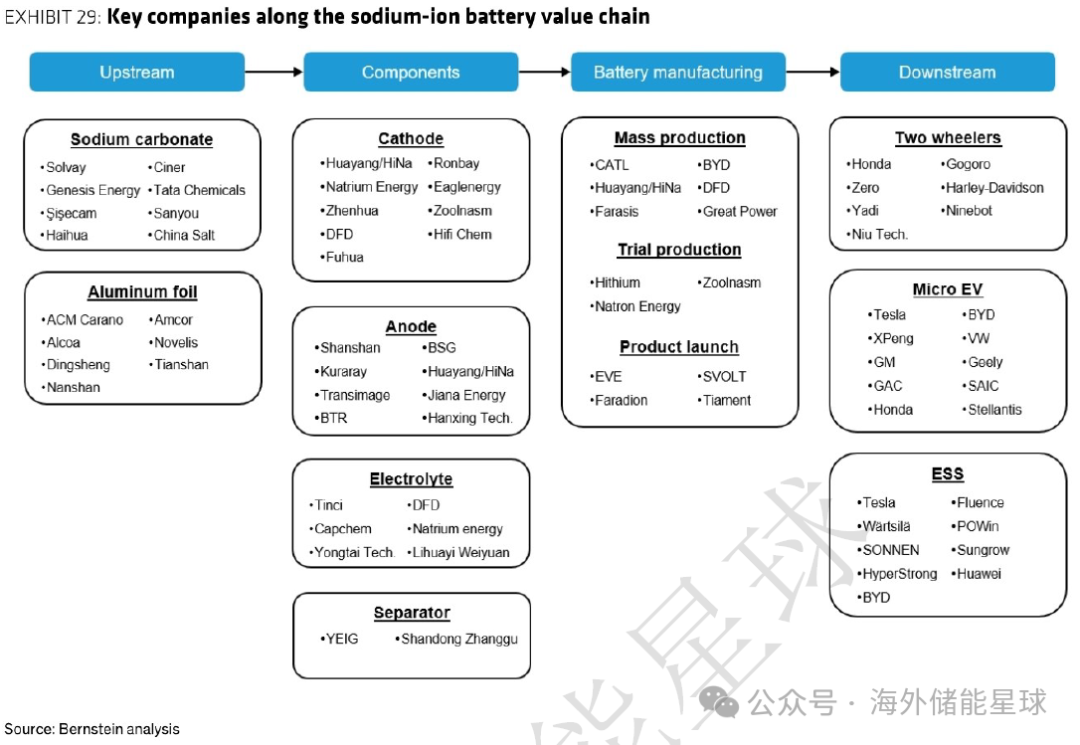

六、供应链正被重塑

伯恩斯坦强调了一个容易被忽略的事实:钠电的供应链与锂电高度不重叠。正极路线完全不同(NFPP、层状氧化物、普鲁士蓝),负极不能用石墨而必须用硬碳,电解液体系也不同,隔膜虽然能共用但效果不理想。这意味着新玩家更容易进入,老玩家的优势不一定能迁移,产业格局可能重新洗牌。

钠电供应链全景图

七、钠电真正改变的是什么?

伯恩斯坦报告给我最大的感受是:钠电不是来替代锂电的,而是来补全锂电做不到的部分。它的意义更像是让储能更便宜,让极寒地区的电池更可靠,让低成本电动车有更长寿命,让电池供应链不再被锂资源绑架,让更多国家能本地化生产电池。

换句话说,钠电不是 LFP 的替代品,而是能源系统的底层补丁。当储能、电动车、分布式能源全面爆发时,钠电会成为那个把成本打下来的关键变量。

来源:知识星球