全球储能下一个爆点,为什么是巴西?

发布日期:2026/6/10

日前,小编去看了上海的光伏储能展会,在和一些有实力的展商沟通时发现,大家对巴西市场大都有望而却步的感觉,要么苦于认证,要么被巴西成本劝退,要么只是浅尝辄止并未深耕,更有甚者对巴西一无所知。

△2026上海光伏储能展

要知道在全球储能市场中,巴西是南美绝对的“火车头”。在欧美大储和户储增速放缓的背景下,巴西凭借着自身的绿能优势正在成为全球的新“肥肉”。巴西正处在从“蓄势待发的观望者”向“南美最庞大、最确定的吉瓦级爆发市场”转型的质变期。

对于中国储能企业而言,出海巴西不仅紧迫,而且可以说是已经到了决定未来5-10年南美基本盘的关键期。

本文将详细介绍储能市场发展概况、中国储能海外市场的布局概况、巴西储能市场的机遇和挑战,以及中企出海巴西参考路径。

备注:本文不构成投资决策的意见,只做巴西市场真实的干货分享,进入巴西市场前务必做好充分调研和规划。

01储能技术演进的四大阶段

全球的储能设备发展主要经历了以下四个核心发阶段:

△图注:储能设备发展四大阶段

2010年以前,电力系统依赖抽水蓄能,当时铅酸电池等化学技术开始在小规模的探索与实验。

2011-2015年风电、光伏等新能源并网需求出现时,国家层面将储能纳入了战略新兴产业,比亚迪等一批先行企业开始尝试集装箱式锂电池储能出口并开展国内示范项目。

2016-2021年,随着政策体系逐步完善,锂离子电池产业链凭借新能源汽车带动的规模效应,建造成本大幅下降,开始进入规模化推广阶段,商业属性增强。

从2022年至今,全球能源转型加速,我国新型储能已经成为主力,在全球市场中占据主导地位,产业链也加速出海。近两年工商业及户用储能系统也步入了全面爆发的时期。

02中国储能市场海外布局

中国储能企业在海外市场的布局已经进入了从产品出海迈向制造出海+标准输出+全生命周期运营的深度一体化阶段。

中国企业根据不同海外区域的政策及用能刚需,有着差异化的市场布局:

1、中东与拉美

这是爆发式增长的新蓝海。中东是目前全球公共事业级电站增长最快的地区之一,如沙特“2030愿景”等战略,催生出吉瓦时级的超级光储一体化项目。阳光能源、宁德时代、比亚迪均斩获大单。

而拉美市场更是一片当之无愧的蓝海。

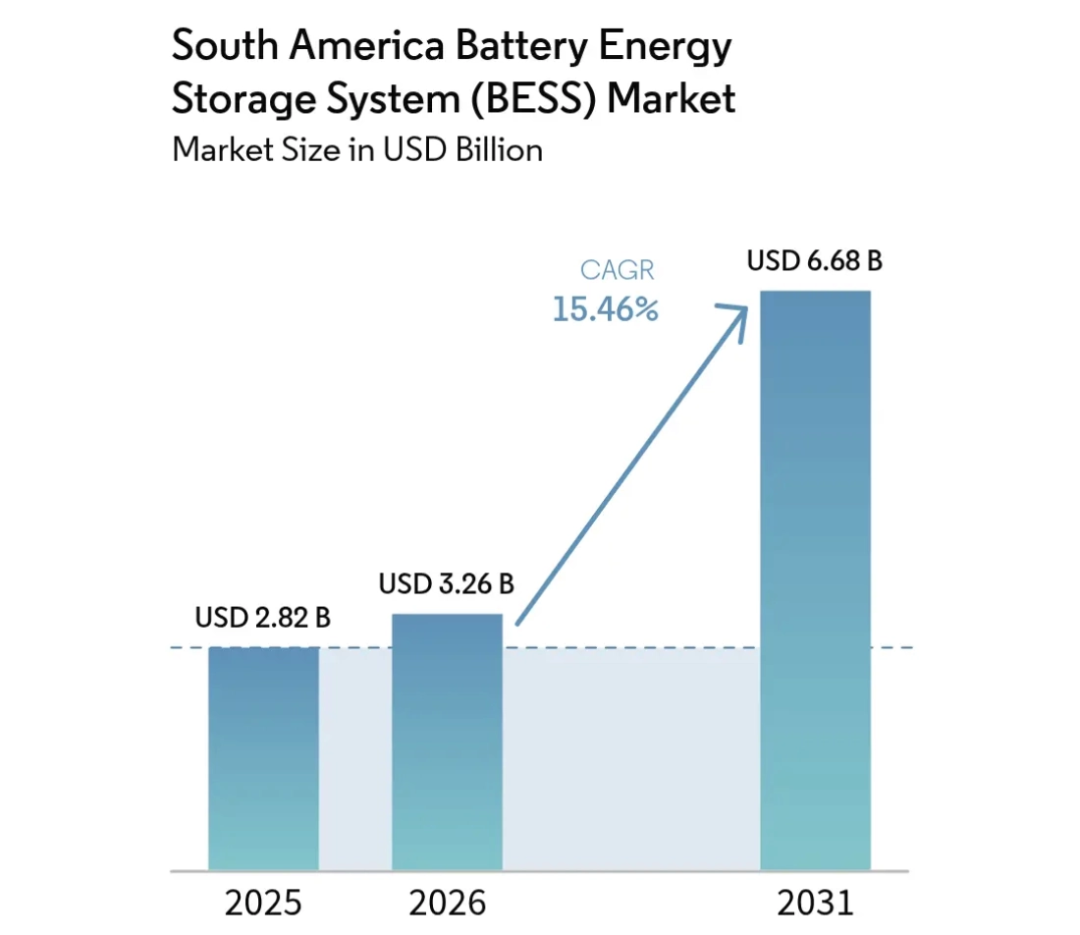

据Mordor Intelligence2026最新调研分析,当前整个南美的电池储能系统市场规模已经达到了32.6亿美元,其中巴西独占了整个南美储能市场超过37%的份额,是拉美第一大经济体和最大的新型储能风向标。

△来源: Mordor Intelligence

全球知名市场研究机构IMARC GROUP的《巴西储能市场报告》也显示出,巴西储能市场规模到2034年预测会扩容至44.78亿美元,其中BESS(电池储能系统)在市场结构中占据70%的主导地位。

2、欧洲市场

它是稳固的主力基盘,作为最成熟的海外市场,欧洲的户用储能与工商业储能双轮并驱,近期欧洲市场结构重塑,在欧盟能源安全战略推进下,罗马尼亚、保加利亚等东欧新兴市场正成为中国大储订单的新生力量。

3 、澳洲市场

澳大利亚具有极成熟的电力能量套利和辅助服务市场机制。其新南威尔士州等地区通过政策明确锁定4-8小时原生长时储能的硬性需求。宁德时代、比亚迪、海辰储能麦田能源等都有在布局澳洲市场。

03巴西储能市场机遇

1、国家容量拍卖释放“百亿级”刚需

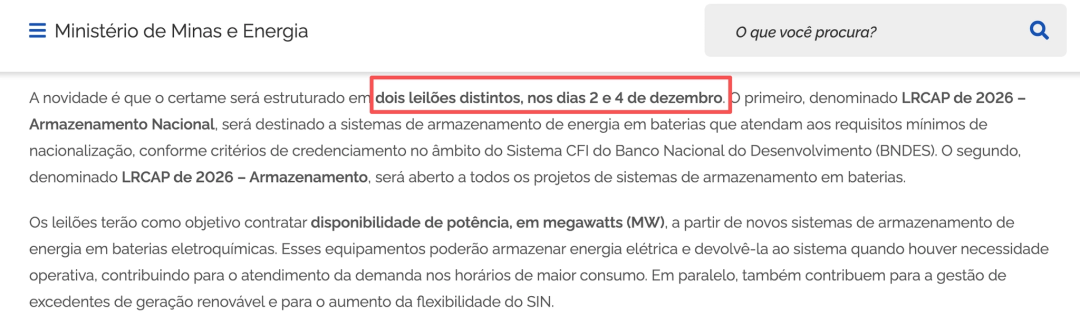

巴西矿业与能源部(MME)宣布于2026年底举行首次储能容量储备拍卖(LRCAP),直接锁定 2GW / 8GWh(价值约20亿美元) 的采购订单。

△图注:上图来自巴西矿业和能源部官方文章

拍卖定于2026年12月2日与12月4日分两场正式开标。

中标项目可获得长达15年的长期特许经营权合同,这也为全球大储设备商和开发商传达出极高的确定性长期红利,毕竟真正吸引资本进入一个国家的是政策的确定性。

△图注:巴西储能拍卖|源自巴西矿业和能源部官网

2、巴西的高电价与断电现状

巴西今年来风光电增长太快了,快到国家电网都频繁出现区域性的断电或者是电压不稳定。对于巴西来说,最大的问题不是电不够,而是电太多,多到弃电。

AI数据中心、大型医院、高端制造业和购物中心,最需要的是持续性供电。

因此<储能+柴发/光伏>这种标准微电网配置成了刚需。

此外,巴西工商业实行分时电价,尖峰与低谷时段电价差巨大,工商业业主通过配置储能系统进行削峰填谷,投资回报周期也能缩短至5年以内。

3、绿氢与巨型光储项目

巴西东北部和米纳斯吉拉斯州拥有全球顶级的风光资源,但巴西输电基础设施严重落后,弃风弃光严重。

目前巴西已经积压了超过135GW已批复但无法并网的光伏项目,通过光伏+储能一体化自主调节输出,也许可以将无法并网的绿电通过储能转化为绿氢或者绿氨出口,这也正成为跨国能源巨头如壳牌、TotalEnergies及中国国家电网巴西公司在当地的核心投资方向。

4、细分领域错位竞争

巴西是农业大国,大量巨型农场位于远离城市的偏远内陆,灌溉烘干系统依赖昂贵的柴油机。具有耐高温性能、低成本的钠离子电池和长寿命铅碳电池,在农业微电网中渗透机会很大。巴西水电受气候变暖和干旱影响出力不稳,电网对4小时以上长时储能的需求日益迫切,这为全钒液流电池等方案在巴西落地提供了试验场。

5、政策激励

REIDI 专项税收激励:

巴西政府明确符合条件的可再生能源和基建项目,包括通过合规认定的储能项目可直接免除高达9.25%的PIS/COFINS。

此外,只要中国企业通过与巴西本地企业组建合资公司或投资建厂,满足基本生产工艺(PPB)的本地化比例要求,产品就能获得FINAME编码,便可让购买设备的巴西业主享受巴西国家开发银行(BNDES)提供的极低利息贷款。

04挑战

巴西储能市场是一个具有高壁垒严监管政策的市场,虽然它真的很香,但其风险也确实不能忽视。

1、合规门槛

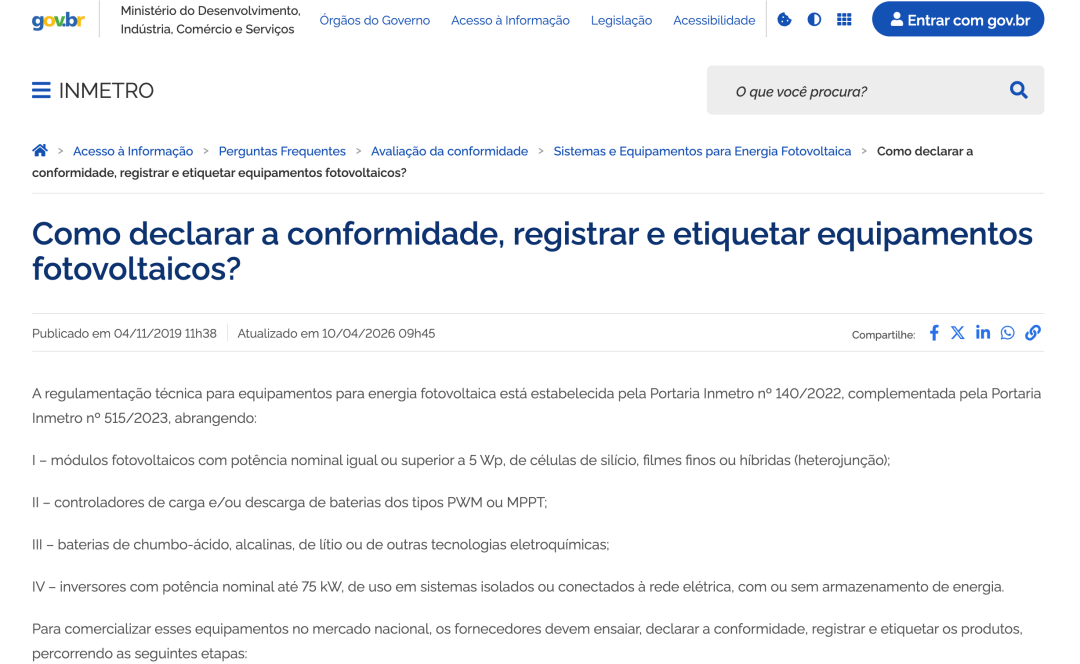

储能产品在清关和商业化前,必须要通过巴西国家级的强制认证INMETRO和ANATEL,且无法在国外发证,所有样品测试必须在巴西本土实验室完成。

△图源:gov.br

且INMETRO和ANATEL证书的持有人(Holder)必须是巴西合法注册的本地公司。

此外,巴西国家电信局(ANATEL)发布了第5314号法令,规定自2026年10月12日起,所有在高中放电强度下运行、配套通信基站或数据中心的固定式锂电池系统,强制执行ANATEL认证。

备注:具体是否需要认证要结合产品详细参数认定。

2、本土化保护政策

随着2026年巴西大型电池拍卖的铺开,巴西本土老牌蓄电池及电源巨头如WEG、Moura、UCB Power等在游说政府,要求在首选储能拍卖中设立本地产品最低比例。

巴西矿业与能源部也倾向于吸引中国储能巨头在巴落户建设生产线,单纯的贸易出口正在受到越来越多的非关税贸易壁垒限制。

05总结

虽然巴西门槛很高,对于初入巴西的中国储能企业来说面临着一道又一道的难题,但风浪越大鱼越贵的道理不用多说。

目前中国储能企业要想突破巴西复税制和本地化的限制,相对比较高效的路径便是通过和WEG这类巴西本土巨头组建合资公司的方式,详情小编后期再详细阐述。

来源:Felicia出海研习