一季度全球储能爆发,中国为什么突然“开闸”?

发布日期:2026/6/8

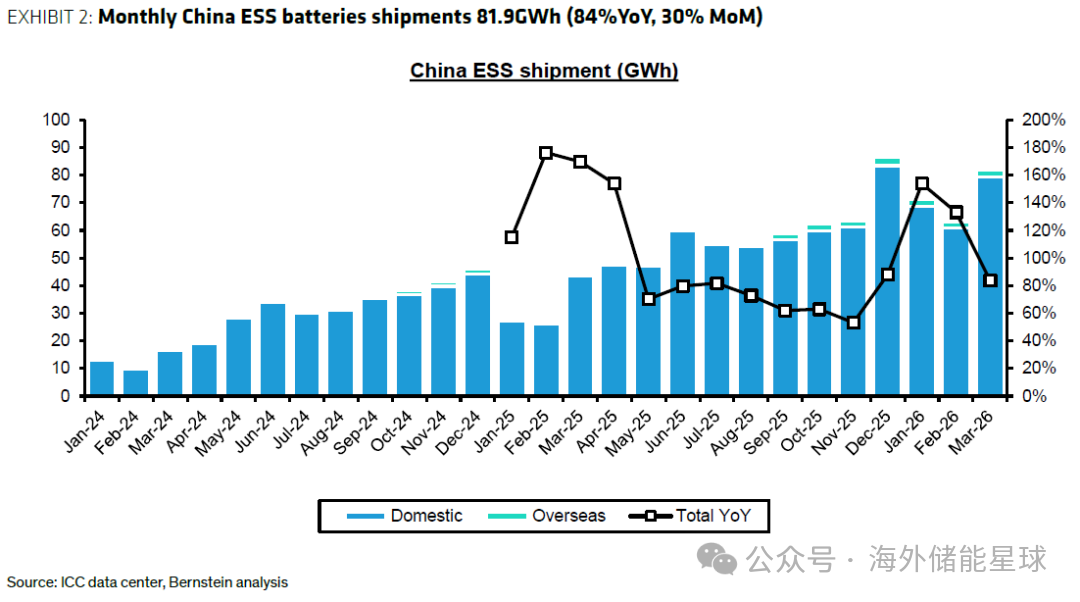

回头看 2026 年第一季度的全球储能市场,可以发现一个几乎难以忽视的事实:中国储能正在以一种“开闸式”的速度向前冲。伯恩斯坦在近期发布的《Global ESS Tracker – May 2026》中,用“三位数增长”来形容中国储能的爆发。这样的描述并不夸张,因为仅 3 月单月,中国储能电池出货量就达到 81.9GWh,同比暴涨 84%,环比也增长 30%。如果把时间拉长到 1Q26,中国累计出货量达到 215.9GWh,同比高达 117%。

这组数字背后意味着什么?为什么储能会在今年突然成为能源产业链最亮眼的部分?又有哪些企业在这场竞速中脱颖而出?带着这些问题,我们从研报中寻找答案。

一、中国储能的“加速点”在哪里?

如果只看增长率,储能似乎像是突然被按下了“加速键”。但研报给出的数据说明,这并不是偶然,而是多重因素叠加后的必然结果。

首先是成本下降带来的经济性改善。过去几年,储能系统的度电成本持续下降,而 2025 年底以来的电芯价格进一步下探,使得储能项目的投资回报率显著提升。研报中提到,中国储能招标量在 3 月达到 59.5GWh,同比上涨 69%,环比更是暴增 80%。这意味着项目储备正在快速扩张,需求端的“水库”正在被填满。

其次是政策环境的变化。2025 年底以来,多地开始推动“新能源+储能”强制配比,叠加电力现货市场的逐步成熟,使得储能在电网调节中的角色更加明确。研报中提到,3 月中国储能工厂的产能利用率达到惊人的 97.4%,远高于去年同期的 89.3%。这说明需求不仅真实存在,而且正在快速兑现。

中国储能月度出货量趋势图

这张图清晰展示了 2024 年以来中国储能出货量的持续攀升,而 2026 年 3 月的跳升更像是一个“拐点”。

二、谁在推动这场储能竞速?

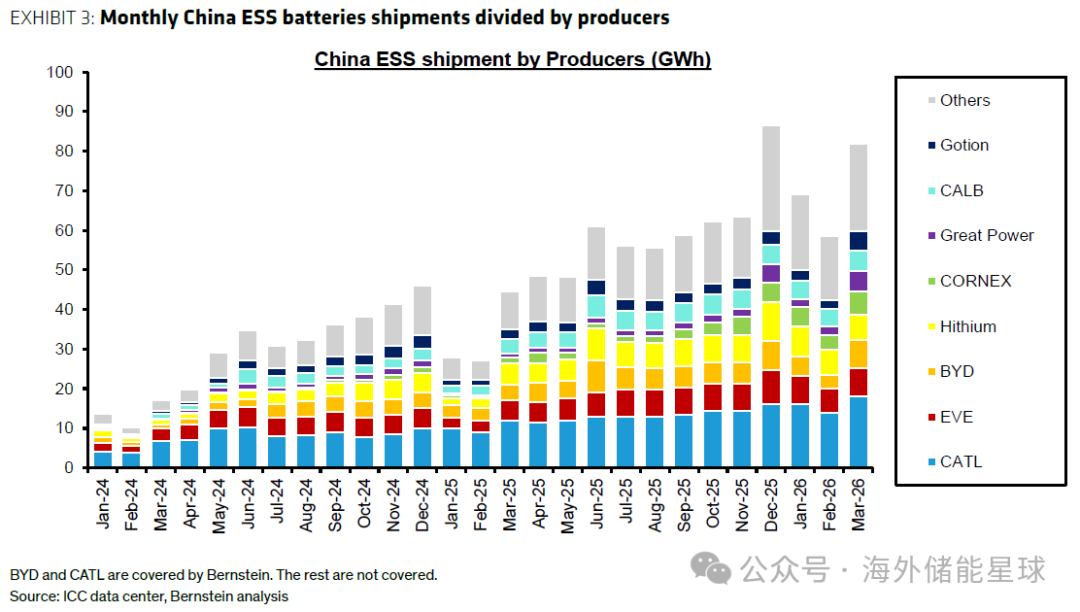

储能的爆发不仅体现在总量上,更体现在企业之间的竞争格局变化中。

研报显示,2026 年 3 月,中国储能电池出货量排名前五的企业分别是:

宁德时代:18GWh(同比 +50%)

亿纬锂能:7.2GWh(同比 +44%)

比亚迪:7.1GWh(同比 +77%)

海辰储能:6.5GWh(同比 +23%)

楚能新能源:5.8GWh(同比 +262%)

其中最值得关注的,是头部企业与新势力之间的“分层竞争”。

宁德时代依旧稳居第一,3 月市占率达到 22.0%,2026 年以来累计市占率为 22.9%。但更引人注意的是,楚能新能源、赣锋锂业、鹏辉能源等企业的高速增长。研报指出,3 月鹏辉能源的出货同比增长高达 420%,赣锋锂业增长 280%,楚能新能源增长 262%。

这说明储能市场正在从“头部集中”向“多点开花”演变。尤其是一些原本在动力电池中并不占优势的企业,反而在储能领域找到了新的突破口。

按企业划分的储能出货量堆叠图

这张图能清晰看到宁德时代的稳固地位,也能看到其他企业的快速追赶。

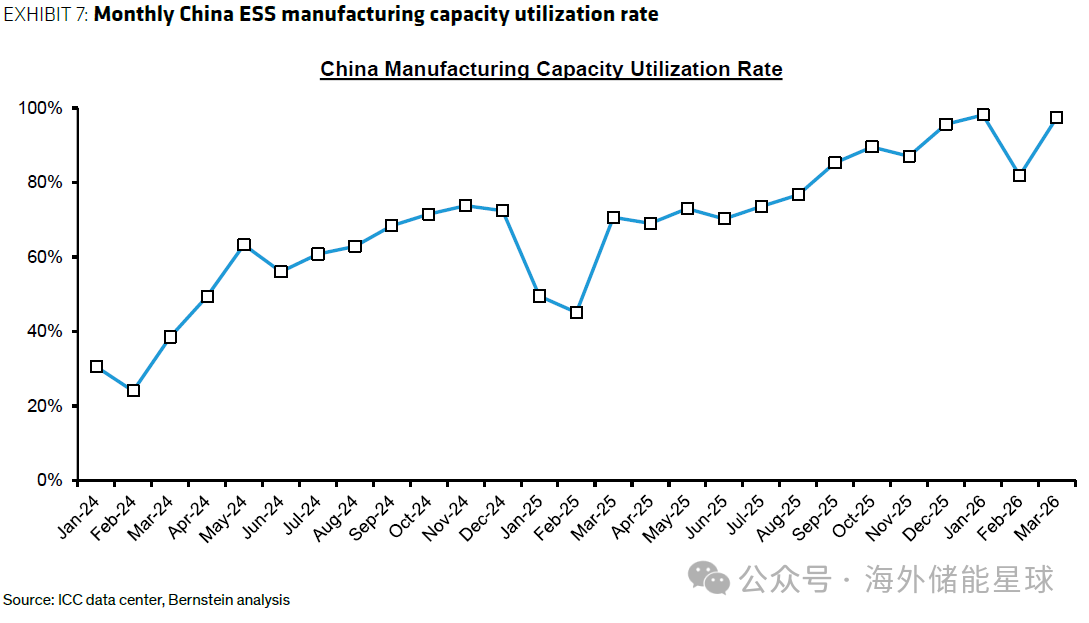

三、产能利用率为何飙升?

如果说出货量的增长反映了需求端的火热,那么产能利用率的变化则揭示了供给端的紧张。

研报显示,2026 年 3 月中国储能电池产能达到 85GWh,同比提升 37%,但更关键的是产能利用率达到 97%。这意味着企业几乎处于满产状态。

为什么会出现这种情况?

一方面,储能项目的交付周期通常比动力电池更短,需求兑现速度更快。另一方面,储能电池的技术路线趋于稳定,企业扩产节奏反而比动力电池更谨慎,导致短期供需偏紧。

研报中提到,宁德时代的储能产能在 3 月达到 19.2GWh,同比提升 44%,但其利用率高达 99.1%。海辰储能的利用率甚至达到 104%,说明其部分产能可能通过排产优化或外协方式实现。

中国储能产能利用率趋势图

这张图几乎是一条从 2024 年一路向上的曲线,显示出储能行业的“产能紧平衡”状态。

四、国际市场为何出现分化?

虽然中国储能高速增长,但研报也指出,美国与德国的储能市场呈现不同的节奏。

美国 3 月储能安装量为 2.5GWh,同比下降 25%,但环比增长 77%。这说明美国市场并非需求不足,而是项目节奏波动较大。研报也提到,1Q26 美国累计安装量为 5.4GWh,同比下降 7%,整体呈现“平稳偏弱”。

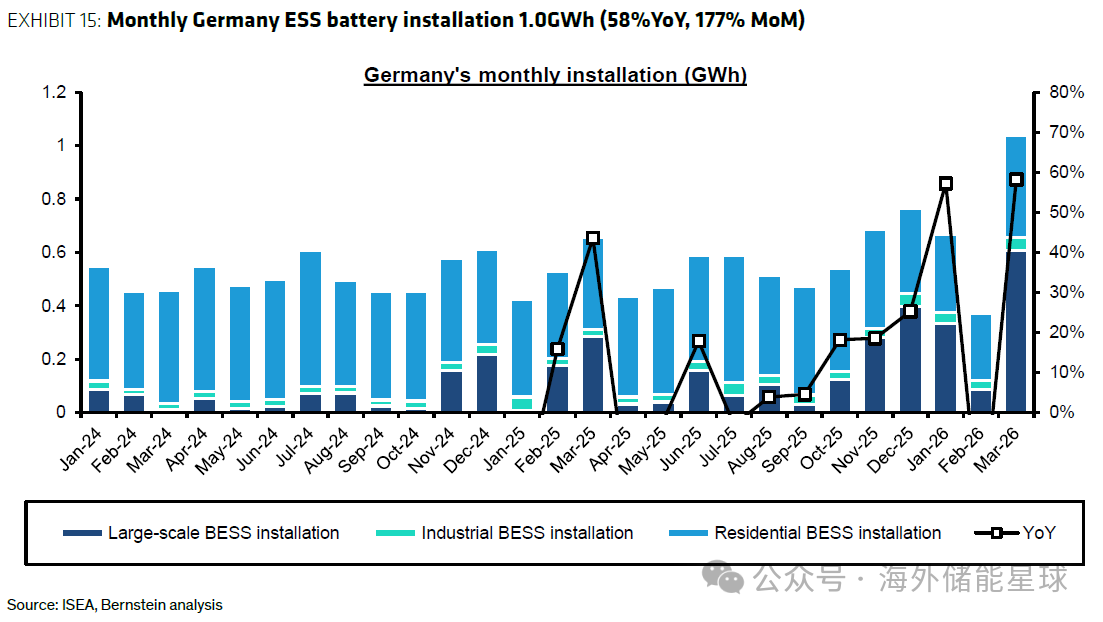

相比之下,德国储能市场则在 3 月迎来强劲反弹,单月安装量达到 1.0GWh,同比增长 58%,环比更是暴增 177%。其中大型储能贡献了 0.61GWh,同比增长 113%。

这种差异背后,是不同国家的能源结构、政策节奏与电价机制造成的。德国的电价波动更大,储能的套利空间更明确,而美国部分地区的电力市场改革仍在推进中。

德国储能安装量趋势图

五、储能的未来,增长是否会持续?

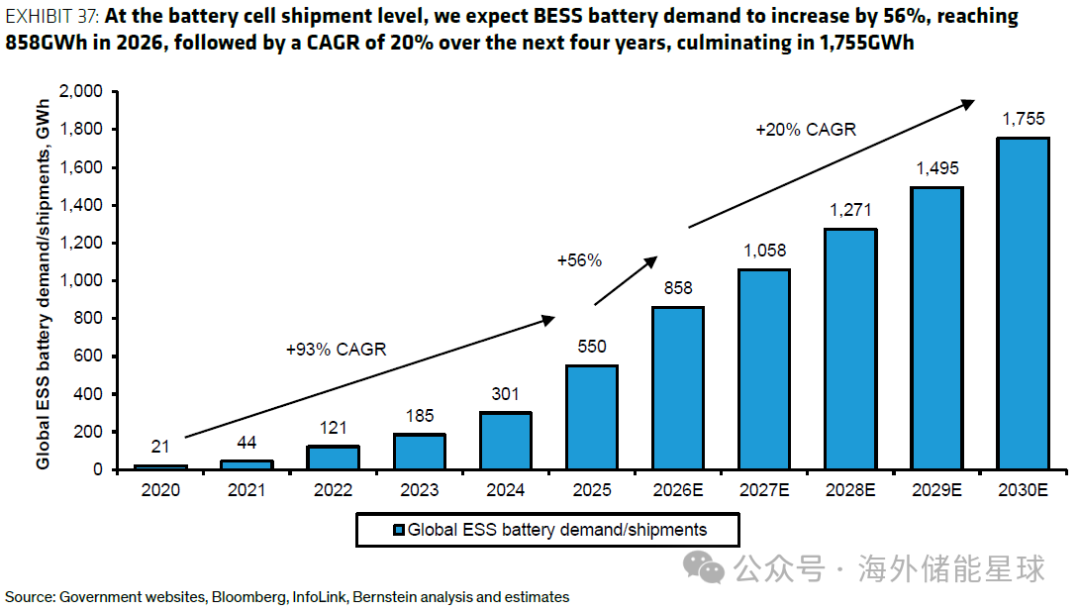

研报最后给出了对未来储能需求的预测:2026 年全球储能电池需求预计达到 858GWh,同比增长 56%;到 2030 年,这一数字将达到 1755GWh,对应未来四年的 CAGR 为 20%。

这意味着储能并不是短期爆发,而是长期趋势。

为什么?

因为全球新能源装机正在快速增长,而储能是新能源并网的“必选项”。研报中提到,2030 年全球风光装机占比将从 2026 年的 42% 提升到 55%,而储能在风光中的配比也将从 10% 提升到 19%。

换句话说,储能正在从“可选项”变成“基础设施”。

全球储能需求预测图

六、结语

储能的时代,正在加速到来。把所有数据拼在一起,可以发现储能的增长并不是偶然,而是能源结构转型下的必然结果。中国储能的爆发式增长,既来自政策推动,也来自经济性改善,更来自企业在技术与产能上的长期投入。

未来几年,储能仍将是全球能源体系中最具成长性的板块之一。无论是从装机规模、技术路线还是企业竞争格局来看,储能都正在进入一个新的发展阶段。

而 2026 年,可能会被视为储能真正“开闸”的一年。

来源:海外储能星球