从绿电到抵押品:Token化如何让算力拥有“金融灵魂”

发布日期:2026/6/5

2026年,被市场热炒的金融创新概念不下数十个:DeFi 2.0、央行数字货币、碳期货、量子计算金融……但有一个赛道的价值正在被严重低估——绿电算力Token的RWA(真实世界资产代币化)。

这不是简单的“发Token融资”,而是一场底层金融逻辑的跃迁:当575亿度绿电和15万P超级算力变成链上可验证、可抵押、可分割的数字资产,资本配置的方式将被彻底重构。

本文,我将结合全球RWA市场的最新数据和我们的实践探索,系统阐述Token金融化的三个前提条件、四层架构路径,以及联盟的核心布局。

一、为什么是现在?Token金融化的三个前提条件已全部就位

任何资产要实现金融化,必须满足三个基本前提:资产可验证、流转可编程、价值有上升空间。绿电算力Token在这三个维度上,2026年终于迎来了历史性的突破窗口。

条件一:688号文+小时级绿电溯源 → Token背后有了可验证的物理锚定

2026年5月20日,国家发展改革委、国家能源局联合印发《关于有序推动多用户绿电直连发展有关事项的通知》(发改能源〔2026〕688号),首次在国家层面确立了多用户绿电直连制度,并明确要求项目实现小时级新能源发用电量精准匹配——这意味着绿电消费不再依赖年度绿证的“事后核销”,而是在电力生产与消费的实时物理层面锁定绿色属性。

对于Token金融化而言,这具有决定性意义。传统的绿电凭证(如绿证)只能证明“某年度购买了若干绿电”,无法防止重复计算、无法追溯物理路径。而688号文构建的小时级分时计量+溯源推送机制,让每一Token所对应的绿电都可以在链下物理层面被精准追踪。

以联盟的青岛全球算力Token中心为例:项目依托东营2GW海风+沾化7GW风光资源,年绿电发电量达575亿度。在688号文的溯源框架下,这575亿度绿电可以被拆分为可量化的小时级绿电包,每一个Token对应特定时段、特定来源的可验证绿电——这才是真正的“物理锚定”,而非纸面承诺。

条件二:区块链+智能合约 → Token的发行、流转、结算全流程可编程

第二个前提是技术成熟度。区块链与智能合约的组合,使Token从发行到流转再到收益分配,全流程可编程、自动化执行,彻底消除了传统金融中的“中间人风险”和“对账黑洞”。

USD.AI的最新实践为我们提供了有力参照。截至2026年5月18日,该协议基于Arbitrum网络的GPU质押贷款业务已突破1亿美元活跃贷款规模,从年初的3400万美元增长超200%,印证了“算力即抵押品”这一模式的可行性。协议核心逻辑是:GPU硬件及其产生的租赁现金流作为链上抵押品,通过智能合约实现贷款审批、质押管理、自动清算的全链路闭环。

协鑫能科的光伏RWA项目同样展示了技术路径的成熟度。

2024年12月,协鑫能科与蚂蚁数科合作完成全球首单光伏实体资产RWA,将位于湖北、湖南两省的82MW“鑫阳光”户用分布式光伏电站收益权代币化,融资规模达2亿元人民币。

项目通过智能合约设计了“动态收益分配机制”——当光照强度超过阈值时,代币持有者额外获得10%的收益分成。这一机制使项目融资成功率提升40%,证明了可编程收益分配对投资人的强大吸引力。

条件三:绿电成本下降+算力需求涨价 → Token锚定的资产价值持续上升

金融化的第三个前提,是底层资产的价值趋势必须向上。如果资产本身在贬值,任何金融化都是在加速风险暴露。绿电算力Token恰好处于一个“绿电成本下行、算力价格上行”的历史性交汇点。

绿电侧:内蒙古、宁夏等西部地区的风电、光伏上网电价已低至0.15-0.2元/度,远低于东部工业电价。随着688号文推动绿电直连规模化,绿电使用成本有望进一步降低20%-30%。

算力侧:AI大模型的爆发式增长推动算力需求以年均20%以上的复合率攀升。高盛预测,2025-2028年中国数据中心需求复合增速将达20%,算力租赁价格持续看涨。

结论:当一度绿电的成本在下降,而一度绿电所产生的算力Token价值在上升,Token的内在价值中枢将持续抬升——这是任何金融机构都愿意接受的优质抵押品逻辑。

二、荷Token金融化的四层架构:从质押融资到权益分红

基于上述三个前提条件,我提出绿电算力Token金融化的四层架构体系,这也是联盟推动Token生态建设的核心框架。

第一层:Token质押融资——把“算力产能”变成“流动资金”

本质逻辑:算力Token作为数字资产抵押,向银行或链上金融机构获得贷款。这解决了算力中心建设的最大痛点——重资产投入与长回报周期导致的资金链紧张。

USD.AI的实践已经验证了这一路径的可行性。该协议采用“无追索权贷款结构”:一旦违约,债权人追索权仅限于已抵押的GPU硬件及其相关现金流,但设有“弹性追索条款”——若借款方存在欺诈,可触发完全追索。截至2026年4月,USD.AI已批准超过12亿美元信用额度,单笔最大贷款达2680万美元(以576块B300 GPU抵押,LTV 70%,利率10%)。

对绿电算力Token的启示:青岛575亿度绿电+15万P算力,按保守估算,其Token化后的资产估值可达数百亿元人民币。以此为抵押,联盟成员可获得传统融资渠道难以企及的信贷额度,且审批周期从传统的3-6个月缩短至链上的“秒级”。

第二层:RWA代币化——从“单一工具”到“碎片化流动性”

本质逻辑:将绿电资产、算力资产、碳资产打包为链上代币,实现资产的碎片化和全球流动性。

2026年RWA市场正在经历爆发式增长。CoinGecko数据显示,截至2026年Q1,代币化RWA总市值已达193.2亿美元,较2025年初增长256.7%;RWA风险加权资产总额达5248亿美元,较2025年全年增长67.6%。代币化美债占据最大份额(约52%),私人信贷规模约35-40亿美元,代币化黄金市值55亿美元。

联盟的RWA路径将聚焦三类资产:

1. 绿电RWA:以青岛、通辽等项目的绿电发电收益权为底层资产,发行绿电Token,在合规框架内向合格投资者销售。

2. 算力RWA:以15万P算力产能的未来收益流为锚,发行算力Token,投资者持有Token可分享算力租赁收益。

3. 碳Token:绿电使用产生的碳减排量,经核证后可代币化,进入碳Token市场流通。

合规路径:根据42号文(银发〔2026〕42号)框架,境内主体的境内资产可通过获得监管部门备案,赴境外发行类ABS代币化、股权性质代币化、纯外债信用债代币化三类产品。联盟将依托香港作为RWA出海的合规通道——香港已于2026年4月颁发首批稳定币牌照,并建立了代币化证券的二级市场流通机制。

第三层:Token期货与衍生品——锁定未来价格,对冲成本波动

本质逻辑:算力市场、绿电市场均存在显著的价格波动风险。Token期货与衍生品允许投资者锁定未来某个时段的算力/绿电价格,实现风险的转移与对冲。

市场空白:目前全球算力Token期货市场几乎空白,但这恰恰是机构投资者最需要的风险管理工具。以太坊生态中的期权协议已证明,衍生品市场规模往往是现货市场的5-10倍。

联盟规划:在RWA代币化初步成熟后,联盟将推动推出算力Token期货、绿电Token期货、碳Token期货三类衍生品。初期聚焦于亚洲持牌交易所的合规交易对,后期逐步扩展至去中心化衍生品协议(如GMX、DYDX)。

第四层:Token权益分红——持有即分享算力中心的“数字金矿”收益

本质逻辑:持有Token分享算力中心的运营收益,类REITs但更灵活——按日/按小时分红,智能合约自动执行,无需等待年度分配。

这才是Token金融化最激动人心的部分。传统的算力REITs(如国内的南方润泽科技数据中心REIT、南方万国数据中心REIT)虽然提供了稳定的现金分派,但流动性受限(只能在交易所交易)、最低投资门槛高、分配周期以季度/年度计。

Token权益分红则实现了质的飞跃:

• 碎片化持有:1个Token即可参与,降低投资门槛至普通投资者可接受的范围。

• 实时分红:智能合约根据链上资产数据,自动计算并执行收益分配,从“季度分发”升级为“按小时计息”。

• 全球流动性:7×24小时在DEX或CEX交易,彻底打破地域限制和交易时间限制。

模式一:绿电→制氢→燃料电池备电(替代柴油发电机)

这是技术成熟度最高、落地最快的模式。

2026年5月,捷氢科技的燃料电池发电产品正式应用于埃及首个数据中心氢能应急电源项目。该项目服务于埃及用户活跃量最大的移动运营商,当数据中心主供电系统发生电力中断时,氢能发电产品可实现2小时不间断供电,保障数据安全。

这一模式的核心逻辑是:用绿氢燃料电池替代传统的柴油发电机。 柴油发电机的痛点在于:运维成本高、噪音大、排放不达标(尤其在环保要求严格的地区)。而燃料电池备电可以实现零排放、零噪音、快速启动,契合算力中心的ESG目标。

"绿电直连+氢能备电"的组合,正在成为出口型企业应对欧盟碳边境调节机制(CBAM)的标配路径。通过源网荷储一体化架构,算力中心可以获得物理可溯源的绿电凭证,叠加绿氢的碳减排量,形成完整的碳足迹证明。

模式二:绿电→制氢→氢燃气轮机基荷供电(解决夜间无光时段)

这是三种模式中技术门槛最高、但战略价值最大的路径。

2024年12月,由明阳集团研发的全球首台30MW级纯氢燃气轮机"木星一号"成功点火。这意味着在风电、光伏发电过剩时,通过电解水制氢设备将富余电力转化为绿氢储存;而在风力光照较少或用电负荷高峰期,储存的绿氢用于氢燃气轮机发电,实现跨时间周期的能量存储与电网调峰。

一台30MW级纯氢燃气轮机,可以解决100万千瓦风光新能源项目的弃电难题。 以一座100MW的风光项目为例,若弃电率约为15%,年弃电量约为1.3亿度,对应的制氢量约为2600吨。若这部分绿氢全部用于燃气轮机发电,可发绿电约9000万度,增益收益超过6000万元。

从技术演进看,2026年3月德国卡尔斯鲁厄理工学院(KIT)的无压缩机氢气燃气轮机实现了303秒连续运行,打破了NASA此前250秒的世界纪录,并首次实现爆震燃烧向稳定电力的转化。这一基于压力增益燃烧(PGC)技术的突破,不仅将热效率提升10%至30%,更意味着氢燃气轮机正从"示范验证"走向"工程可行"。

模式三:绿电→制氢→储氢→按需发电→算力(氢作为"能量银行")

这是最符合"源网荷储"理念的终极形态。

当风光多时,电力过剩驱动电解槽满负荷制氢,产出的绿氢进入储氢系统"存款";当风光少时或算力负荷激增时,储氢系统"放款",驱动燃料电池或燃气轮机发电补位算力缺口。

新疆伊吾县69万千瓦风光电离网制氢一体化项目是这一模式的典型实践。项目配套16万千瓦/32万千瓦时储能,构建"风光互补、风光同场"的独立供电系统,实现100%绿电自发自用、直供制氢,年产绿氢约3万吨,年消纳绿电约16.5亿千瓦时。

对于算力中心而言,这种模式的价值在于:氢能充当了"跨日/跨季能量银行"的角色,将风光资源的波动性"熨平"为算力的稳定基荷。 算力中心可以在风光资源充沛的季节(如春季大风期、秋季高光伏期)大量购电制氢、存氢;在夏季高温或冬季低风期释放绿氢发电,规避高价电力采购。

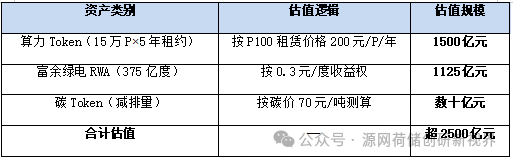

三、青岛项目:从“能源黑洞”到“数字金矿”的金融化路径

联盟的青岛全球算力Token中心,是Token金融化最具代表性的实践样本。

资产规模

• 绿电产能:575亿度/年,依托东营2GW海风+沾化7GW风光大基地

• 算力规模:15万P超级算力,对应年绿电消耗约200亿度

• 富余绿电:约375亿度/年,可通过绿电RWA、碳Token等渠道变现

估值模型

按照保守估算:

融资路径规划

基于上述估值,联盟规划了三阶段融资路径:

第一阶段(2026年):绿电RWA发行,募集50-100亿元,用于通辽3GW项目二期建设。

第二阶段(2027年):算力Token发行,募集200-500亿元,用于青岛中心算力集群扩容。

第三阶段(2028年):Token衍生品上线,建立算力Token期货市场,引入做市商机制,提升整体流动性。

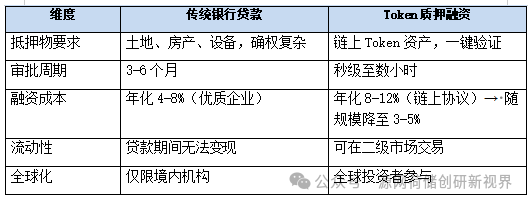

四、传统融资 vs Token融资:一场效率的革命

为了更清晰地展示Token金融化的价值,我将传统融资方式与Token融资进行系统对比:

银行贷款 vs Token质押融资

结论:Token质押融资在审批效率和全球化程度上具有显著优势;传统银行贷款在融资成本上仍有优势,但差距将随RWA市场成熟而收窄。

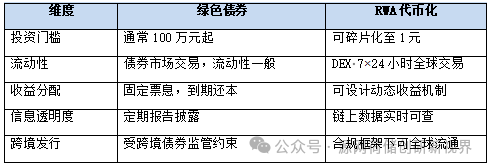

绿色债券 vs RWA代币化

结论:RWA代币化在投资门槛、流动性、信息透明度三个维度上实现了降维打击。绿色债券的优势在于发行主体的信用背书和监管合规框架的成熟度。

五、风险与监管:Token金融化的合规边界

Token金融化不是“法外之地”,联盟始终将合规底线作为发展的第一原则。

核心监管框架

42号文首次在监管层面明确区分了虚拟货币和RWA代币化:

• 虚拟货币:在境内外均严格禁止,任何“挖矿”“炒币”行为均属非法。

• RWA代币化:允许境内主体的境内资产通过获得监管部门备案,赴境外发行类ABS代币化、股权性质代币化、纯外债信用债代币化三类产品。

联盟的合规策略:

1. 境内合规:联盟成员在境内仅开展基于真实资产RWA的技术服务和运营管理,不发行任何面向境内居民的Token产品。

2. 跨境合规:通过香港合规渠道发行RWA产品,遵守香港证监会关于代币化证券的分销和交易规则。

3. 技术合规:Token发行采用合规稳定币(如HKDC、USDai)作为计价和结算工具,不涉及虚拟货币。

避免“假Token真融资”的四大原则

行业内确实存在以RWA为名、行融资诈骗之实的乱象。联盟提出四大自律标准:

1. 底层资产必须真实:每一个Token背后必须有可验证的物理资产或现金流,不允许“空气Token”。

2. 信息披露必须充分:智能合约代码开源,审计报告公开,底层资产运营数据实时上链。

3. 收益分配必须透明:分红逻辑由智能合约自动执行,不可篡改,杜绝人为操纵。

4. 风险提示必须到位:任何投资Token的行为都必须经过KYC/AML审核,明确告知投资风险。

六、终章:Token金融化的终极意义——让“沉没成本”变成“流动资产”

回到本文开篇的问题:Token金融化究竟意味着什么?

过去,一座算力中心在资本眼中是什么?一个“吞电巨兽”——消耗大量电力,产生巨额运营成本,回报周期长达5-10年,是典型的重资产、低流动性资产。资本的配置逻辑是:用时间换空间,等待资产升值后通过REITs或并购退出。

现在,当575亿度绿电和15万P算力被Token化后,这座算力中心在资本眼中变成了什么?

一座“数字金矿”——每一Token都是可验证、可分割、可交易的数字资产,持续产生稳定的Token收益,在全球资本市场上拥有7×24小时的流动性。资本的配置逻辑变成:用Token收益吸引全球资金,用资金加速算力建设,用更强大的算力产出更多的Token——一个自我强化的飞轮。

这才是Token金融化的终极意义:不是让借钱更方便,而是让绿电算力从“沉没成本”变成“流动资产”。

当这个飞轮转起来,中国的绿电优势、算力规模、数字技术,将在全球AI基础设施竞争中形成三位一体的护城河。

联盟的使命,正是推动这个飞轮从概念走向落地。

来源:源网荷储创研新视界 作者:胡宏峻