2026开年,全球ESS储能在翻倍增长中悄然变局

发布日期:2026/5/11

最近摩根大通发布了一份关于全球ESS产业链的深度报告。除了一季度出货量、区域结构、价格走势这些常规数据外,报告更重要的看点在于对未来趋势的研判,增长仍在继续,但利润池的位置,正在悄然改变。

一、一季度数据

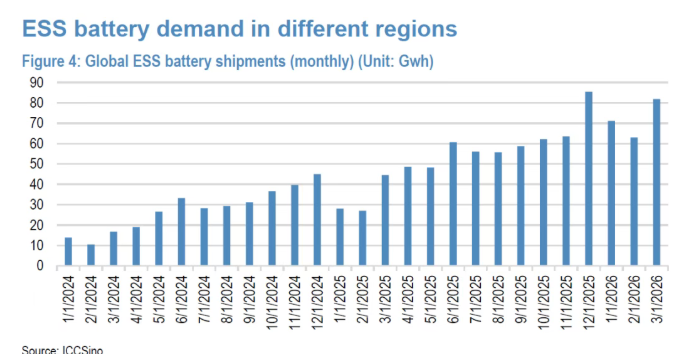

根据ICCSino口径,2026年一季度全球ESS电池出货量约216GWh,同比+117%、环比+2%。这个增速建立在2025年全年同比超90%的高基数之上,这个数据可以说相当能打。

按照过去几年的节奏,一季度受春节假期和项目开工的影响,往往是全年低点。但今年3月单月出货量竟然比去年四季度的月均水平还高出约16%,等于直接把2H25的高位接着往上抬了一档。这一轮增长不太像抢装或渠道补库的产物,而是真实需求在托底。

龙头的表现也在印证这一点。宁德时代单季ESS销量超过50GWh、同比+130%,并预计满产状态会一直延续到二季度。值得对比的是特斯拉这边,1Q26 ESS部署量8.8GWh,同比-15%、环比-38%,表现相对疲弱。

📊 上图是全球ESS电池月度出货量趋势

这轮高增长的动力,到底来自哪里?

二、区域结构

摩根大通总结把全球需求在结构上有“三热一冷”特点。

国内市场同比+148%,主要由136号文(新能源全面入市)和114号文(容量电价)等政策落地后的项目兑现驱动。中国本土需求占中国厂商总出货的比例,从2025年全年的40%进一步升到一季度的44%。国内市场不仅没有被海外蚕食,反而在新一轮政策催化下重新扎实起来。顺带一提,从CESA口径看,中国3月新增储能装机3.37GW/9.65GWh,对应GW和GWh口径分别同比+60%和+105%;推算下来,1Q26中国新增装机约34GWh、同比+116%。

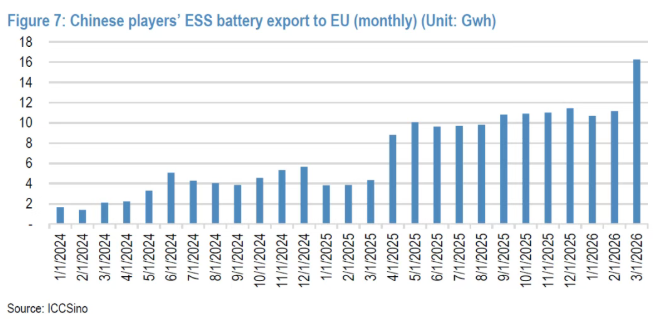

欧洲则是另一个超出市场预期的亮点,中国厂商对欧出口同比+217%。特别是匈牙利、奥地利、罗马尼亚、德国一季度密集出台新的补贴政策;与此同时,俄乌冲突的延续效应、中东局势的扰动,再叠加出口退税政策的影响,几股力量同时催化了抢出口行为。3月对欧出口环比直接拉升46%,节奏相当陡峭。

其他地区(RoW)同比+160%,增量主要来自中东、东南亚和拉美。

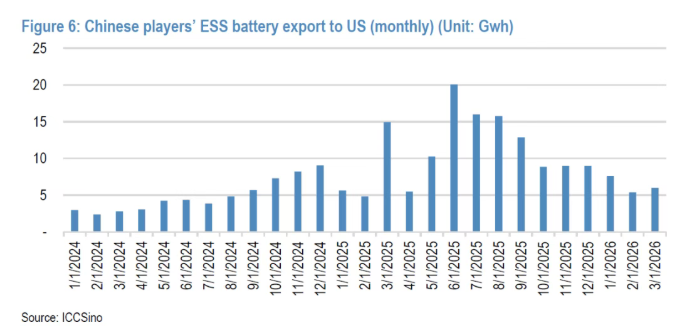

唯一掉队的是美国。中国厂商对美出口同比-25%、环比-29%。OBBBA法案落地之后,美国本土项目继续采购中国电芯的意愿在快速下降。但有意思的地方在于,美国本土的BESS装机其实并不弱,前两月装机1.6GW、同比+91%。供需缺口是由日韩来填补。一季度日韩厂商ESS出货同比+173%,几乎全部由美国订单转移驱动。海关数据也印证了这条迁移路径:2M26美国从中国进口的锂电池金额同比-69%,从韩国进口的同比+45%。

中国厂商对美ESS出口月度趋势

📊 中国厂商对欧ESS出口月度趋势

三、利润池在迁移

随着碳酸锂价格回升之后,电芯报价跟着往上抬,但项目端的中标价并没有同步抬升。这中间的成本压力,最后压到了谁的肩膀上?

摩根大通给出的判断:压力主要落在了系统集成环节。

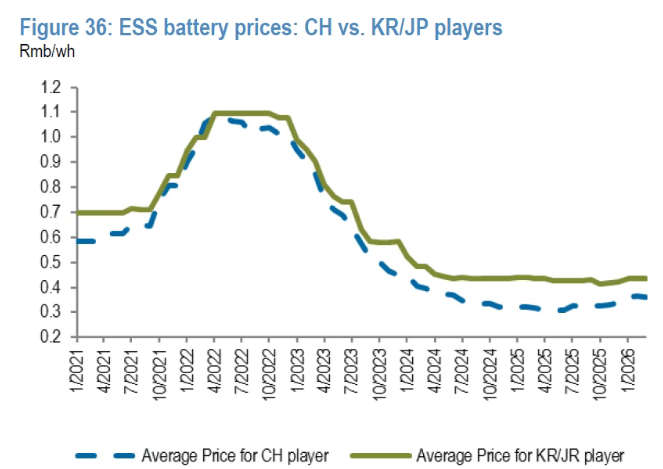

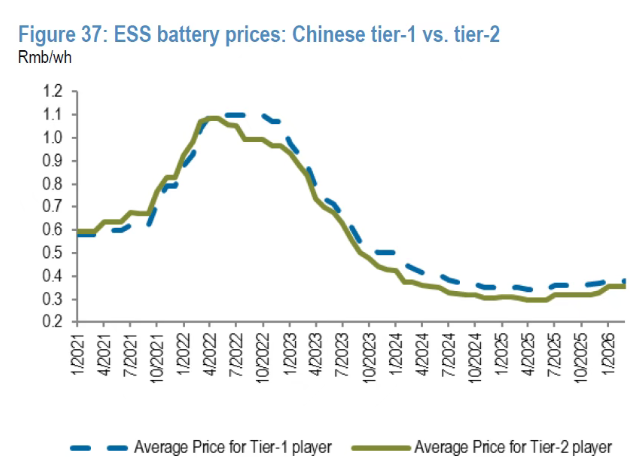

电芯端的情况是这样的:1Q26中国一线电芯(以宁德为代表)价格环比+5%,二线厂商环比+11%,2026年前4个月累计涨幅约16%。摩根大通认为,宁德涨价相对克制,是因为它在供应链管理和成本端有比较厚的安全垫,所以可以选择“用价格换份额”。这个判断对二线厂商其实不是好消息。一线“温和涨价+扩产能”的组合拳一旦打出来,份额竞争只会更激烈。

系统端则是另一番光景。摩根大通把阳光电源拎出来作为典型案例:4Q25 ESS毛利率环比下滑了17个百分点,管理层在业绩会上的解释是,国内市场的成本传导窗口比较长,预计要等大约六个月才能完成与下游的重新议价;海外订单的确认节奏也会进一步影响毛利的修复曲线。

摩根大通认为在这一轮锂价波动里,电池厂展现出了相对强的议价能力,系统集成商则承接了大部分时滞性的毛利压力。在锂价上行周期里,越靠近电芯,毛利越能守得住;越靠近终端项目,越容易被两头挤压。

📊 上图是中日韩电芯价格对比。

📊 上图是中国一线vs二线电芯价格对比

那么,下一波增长的方向会是在哪里?摩根大通也给出了自己的预测。

四、AIDC储能

数据中心配储这个话题,过去一年行业里已经有一些零散的讨论,但量级一直没有完全摸清楚。这次摩根大通提供了两个比较具体的参考。

宁德时代在业绩会上给出过一个粗略的测算:1GW的数据中心,大约需要配置15-20GWh的ESS。根据这个比例测算,AIDC对储能的需求弹性会非常可观。按照目前美国AIDC的扩张节奏,光这一块的增量就足以重塑整条需求曲线。阳光电源也表了态,计划在2026年交付AIDC储能的示范产品。

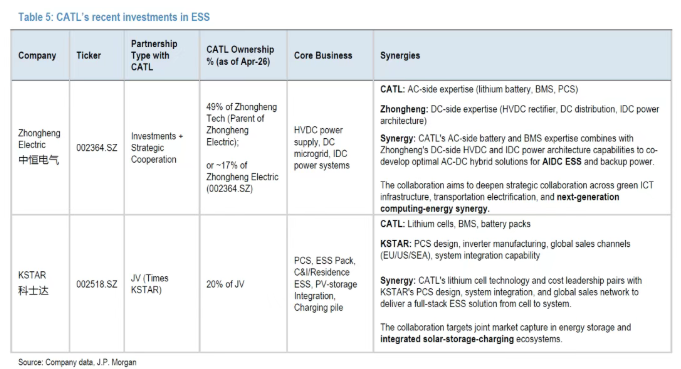

宁德在这条赛道做了相当扎实的产业链卡位。一边是投资中恒电气母公司中恒科技、间接持有中恒电气约17%的股份,绑定其在HVDC、IDC电源架构上的能力;另一边是与科士达组建合资公司“时代科士达”、持股20%,整合PCS设计和系统集成能力。这两笔布局的定位是“AC侧(电芯+BMS)+ DC侧(HVDC+DC配电)”的混合架构,目标是把AIDC ESS和备电场景一并拿下。

📊 宁德时代在ESS领域的近期投资及合作清单

五、关税账

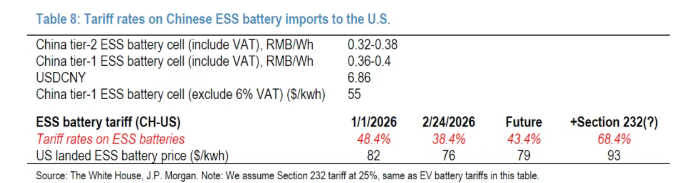

最后摩根大通拆解了美国对中国ESS电池的关税结构。以2026年1月1日的口径计算:基础税率3.4%、Section 301原有7.5%、Section 301更新后25%(2026年生效)、芬太尼关税10%、对等关税(IEEPA)10%,合计约48.4%。如果未来Section 232再落地(假设按EV电池25%的税率推算),总税率会进一步上探到68.4%。

折算到终端价格层面,摩根大通做了一个测算:以中国一线电芯出厂价(不含6%增值税)约55美元/kWh为基准,按1月1日的关税口径,美国到岸价大约82美元/kWh;如果Section 232落地,到岸价会被推到约93美元/kWh。

这个数字意味着中国电芯通过直接出口路径打入美国市场的窗口,基本已经关上了。剩下的选项无非两个:要么转向海外建厂(这也正是宁德、亿纬等龙头在墨西哥、东南亚布局的核心逻辑),要么把市场份额让给日韩厂商。三星SDI与L&F签订的LFP正极合同,对应2028-29年大约25GWh/年的美国ESS出货。这个量级的背后,就是中国厂商让渡出来的空间。

📊 上图是美国市场供应链重构背后的成本账。

六、写在最后

有几个问题特别值得观察。

第一,国内需求的可持续性。 136号文、114号文之后,强制配储的逻辑让位给了市场化机制。目前看到的高增长,到底有多少来自存量项目的集中释放、多少来自新机制下的内生需求?这个比例基本会决定2026年下半年的节奏。

第二,欧洲抢出口里的“水分”。 一季度对欧出口同比+217%,但里面有多少是真实终端装机、有多少是渠道补库存或者抢在出口退税调整前的提前出货?这部分需求是否能够延续需要注意。

第三,AIDC储能的真实落地节奏。 15-20GWh/GW是龙头给出的潜在空间,但从示范项目到大规模商用之间,还隔着储能时长选型、电池循环寿命匹配、消防规范等一系列工程问题。

第四,系统集成商的毛利修复路径。 如果上游电芯继续涨价,系统厂能否通过六个月的议价周期把成本传导出去?还是说会出现新一轮的市场出清?这关系到产业链中段的格局演变。

摩根大通这份报告,数据扎实、视角也比较全,从产量、出货、价格一路覆盖到区域结构、关税和产业链布局。无论你做的是电芯、PCS、系统集成,还是项目开发,都能在里面找到跟自己业务直接相关的信号。

在一个出货同比翻倍、但利润正在悄悄换位置的行业里,看清自己所处的环节是在变厚还是在变薄,可能比追逐增长本身更要紧。

来源:知识星球