装机潮涌破三关,光伏告别单极,走向星罗棋布

发布日期:2026/5/7

规模门槛 :全球光伏年度新增装机突破600吉瓦(GW),部分机构口径接近700GW(DC侧),较2024年增长约20%,相当于每秒新增一块光伏组件的速度连续运转全年。

累积门槛 :全球光伏累计装机突破3太瓦(TW)大关,从2TW到3TW的跃升,仅用了不到三年——而光伏行业从0到1TW,用了约60年。

结构门槛 :中国以外市场合计新增规模首度超过240GW,欧洲首次出现光伏发电成为月度最大电力来源,全球光伏市场的"去中国集中化"趋势初现端倪,尽管程度仍有限。

这三重跨越,是在供应链压力、电网接入瓶颈、贸易政策动荡的背景下实现的——这意味着,驱动光伏增长的底层逻辑,正在从"政策补贴驱动"向"经济性内生驱动"转变。

理解2025年全球光伏行业的真实图景,是电力行业投资人做好2026年资产配置判断的必要前提。

1.全球光伏2025:关键数字与格局

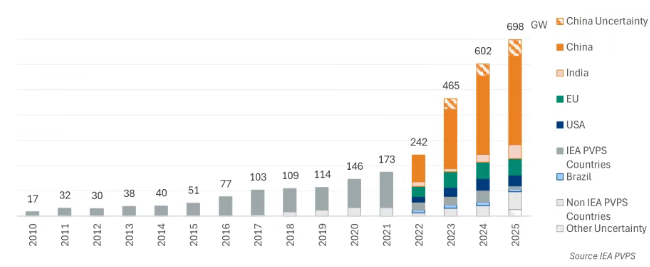

全球新增装机:698GW的确认与争议

根据IEA光伏发电系统项目(IEA-PVPS)发布的《全球光伏市场快照2026》,2025年全球新增光伏装机约为698GW(DC侧计量),较2024年的约580GW同比增长约20%。这一数字使光伏成为全球电力新增装机的绝对主力,占全球所有电源新增容量的最大份额。

不同机构口径存在差异:IRENA报告的511GW数字基于并网端计量(AC侧),更接近实际发电贡献;IEA-PVPS的698GW采用DC侧计量,包含尚未完全并网的项目容量。两组数字均指向同一核心事实: 2025年是全球光伏新增规模的历史最高峰,且增速仍在加快。

关键结构性特征是:2025年,全球超过30个国家新增光伏装机超过1GW,这一数字在十年前仅为三至四个。光伏市场的参与广度,正在发生质的扩张。

区域格局:多极化初现,中国仍主导

从区域构成来看,2025年全球光伏市场呈现"一极主导、多极成长"的格局:

中国大陆 以约368-380GW的新增装机占据全球约53-55%的份额,仍是全球光伏无可撼动的绝对中心。这一数字较2024年的约330GW增长约13%,但在中国光伏产能全面过剩的背景之下,新增装机的增速实际上略低于产能扩张的速度——这意味着中国市场的内部竞争烈度在2025年进一步加剧。

欧洲 (以EU-27计)2025年新增光伏装机约65GW,较2024年(65.6GW)轻微下滑0.7%——这是欧洲光伏市场自2016年以来的首次年度萎缩。德国新增约17GW,西班牙创下约14GW的历史纪录(同比增长50%),但法国、荷兰等传统市场的增量放缓,叠加意大利等国的政策退坡,综合抵消了德国和西班牙的增长贡献。

值得注意的是,2025年6月,光伏发电首次成为欧洲月度最大电力来源(按发电量计),这标志着光伏在欧洲电力系统中的地位已从"补充能源"升级为"基荷替代"。

美国 2025年新增光伏约43GW(AC侧计量),较2024年小幅增长,但其中公用事业规模(utility-scale)光伏反而同比下降约16%至34.7GW,拖累整体增速。下降的原因主要是:IRA税收抵免政策执行细则不确定性、电网接入审批延迟、以及部分项目因土地纠纷导致的工期延误。

印度 2025年新增光伏装机接近50GW,同比增长约60%,成为2025年全球光伏增长最迅速的主要市场之一。印度政府推进的PLI(生产挂钩激励)计划和国际招标机制,持续吸引国际资本进入印度光伏制造业和开发市场。

新兴市场 中,巴基斯坦2025年新增约10GW(主要由分布式系统驱动)、沙特阿拉伯新增近7GW(较2024年翻了四倍)、南非新增超过3GW——这些市场虽然绝对规模有限,但增速惊人,正在成为全球光伏需求的重要补充。

2.中国光伏:规模巅峰与结构性压力

规模数据:360GW的台阶

2025年,中国光伏新增装机达到约360-380GW(DC侧),约占全球新增总规模的53-55%。累计光伏装机突破1,464GW(约1.5TW),在中国全国电力装机中的占比已超过40%(含风电则超过50%)。

仅2025年上半年,中国便新增光伏约212GW,较2024年同期翻了近一倍,提前反映出全年规模扩张的节奏。中国光伏行业协会(CPIA)的数据显示,2025年中国光伏制造端的产能已超过1,000GW,但产能利用率持续处于偏低区间——这是理解中国光伏市场的核心背景。

价格触底与产能出清

2025年,中国光伏制造业经历了最严峻的价格战。上半年,组件价格跌破人民币1元/瓦(FOB中国),部分企业报价低至0.6-0.7元/瓦。TOPCon技术的快速普及进一步压缩了PERC产品的生存空间,n型技术市场份额快速攀升。

国际市场对比价格:2025年末,中国产TOPCon组件FOB价格约为0.087美元/瓦(约人民币0.62-0.72元/瓦),而美国市场同等品质产品价格约为0.26美元/瓦,是中国价格的约3倍——这一价差背后,是贸易壁垒、关税结构和物流成本的综合体现。

2025年下半年,中国政府对光伏制造业的出口增值税退税政策进行了调整(部分退税率取消),直接推动了中国组件出口价格的上升,预计2026年下半年中国组件价格将回升至0.12美元/瓦左右。这一政策调整,是2026年全球光伏价格走势最重要的变量之一。

消纳压力:下一个制约瓶颈

与价格压力并行的,是越来越突出的消纳压力。2025年,中国部分地区已出现较为明显的光伏弃电现象,尤其是甘肃、青海、内蒙古等西北大型光伏基地所在的电力送出通道受限省份。2025年上半年,中国全国光伏弃电率已较前一年有所上升。

这一压力的背后,是中国光伏开发从"西部大型基地"向"中东部分布式"的政策重心调整——分布式光伏(含工商业和户用)在2025年上半年同比增长135%,成为新的增长引擎。这一转向,对光伏投资人而言意味着:优质分布式光伏项目的土地和接入约束相对较小,但竞争也已白热化。

3.技术路线:从P型到N型的全面切换

TOPCon的全面崛起

2025年,全球光伏行业最显著的技术趋势,是n型TOPCon技术对p型PERC的全面替代。

这一替代的速度,超出了多数机构此前的预期。2024年,TOPCon在全球光伏组件出货中的占比约为25-30%;到2025年末,TOPCon已成为新建项目的默认选择,perc产品的市场份额快速压缩至30%以下。异质结(HJT)技术因其更高的效率上限和更适合高温环境的特性,在中东、东南亚等炎热地区获得了部分市场份额,但受限于成本,规模仍有限。

这一技术切换的实质含义是:光伏组件的发电效率持续提升,在同等土地面积上可以产出更多电力——这直接降低了光伏项目的平准化度电成本(LCOE),是光伏在电力市场中竞争性持续增强的根本驱动力之一。

储能协同:从"可选"到"标配"

随着光伏在部分市场渗透率的提升,储能的协同价值在2025年得到了更广泛的认可。在中国西部大型光伏基地、美国得克萨斯州和中西部光伏项目、以及欧洲部分高渗透率市场中,"光伏+储能"的组合解决方案已从示范项目走向商业化规模部署。

这一趋势的本质,是光伏的间歇性输出与电网稳定需求之间矛盾的调和——当光伏发电量在日内某一时段超过电力需求时,多余电力存入储能;在光伏出力不足时,储能放电填补缺口。这一模式,正在重新定义"光伏项目"的内涵。

4.2026年全球光伏展望:增速换挡与多极竞争

全球增速:短周期调整

多数权威机构预期,2026年全球光伏新增装机将较2025年有所放缓(约500-650GW区间),主因是中国市场的年度新增规模在2025年异常高基数之上难以继续大幅增长,同时欧洲市场处于政策调整的消化期。

BloombergNEF对2025年全球光伏新增的预测为698GW(DC),但同步下调了对2026年的预期,指出"中国新光伏市场设计的实施将带来短期阵痛"。这一判断的含义是:2026年全球光伏增速的放缓,主要来自中国市场的节奏调整,而非需求本身的结构性收缩。

美国:2026年有望创纪录

美国能源信息署(EIA)预测,2026年美国公用事业规模光伏新增将创纪录地达到43.4GW,这一数字较2025年有明显反弹。反弹的驱动因素包括:IRA税收抵免政策的逐步清晰化、电网审批流程的加速(部分州已推进改革)、以及此前因不确定性而延迟的项目集中投产。

对于国际光伏投资人和开发商而言,美国市场的吸引力在于:IRA政策框架下的税收抵免,使得光伏项目的实际回报率显著高于无补贴情景;与此同时,美国对中国光伏产品的关税壁垒(301关税、UFLPA等),在客观上为东南亚和本土制造的光伏产品创造了竞争优势。

中东和南亚:下一个超级市场

中东和南亚,正在成为2025-2026年全球光伏增长最重要的边际贡献者。

沙特阿拉伯2025年新增约7GW(同比翻四倍),阿联酋宣布了多个GW级光伏招标项目,卡塔尔和科威特也在积极推进光伏采购。沙特政府的目标是到2030年实现130GW的可再生能源装机,光伏是核心支柱。

印度市场的爆发性增长(2025年约50GW)有望在2026年持续。印度政府通过PLI计划推动本土光伏制造业发展(目标2025-2026年实现11GW产能),同时大规模国际招标吸引国际开发商。这一策略,与中国十年前的光伏发展路径高度相似。

5.对电力行业投资人的实质启示

资产端:光伏+储能的组合价值

对于电力行业投资人而言,2025年全球光伏市场最核心的启示是: "纯光伏"项目的风险正在系统性上升,而"光伏+储能"组合的吸引力正在上升。

这一判断的逻辑是:随着光伏在电力系统中渗透率的提升,其出力的间歇性对电力价格的影响越来越大——在光伏大发时段,电力价格被压低;在光伏出力不足时段,价格上升。这种价格波动本身,既是储能套利机会的来源,也是纯光伏项目收益不确定性的来源。

"光伏+储能"组合可以通过储能系统的充放电策略,主动参与电力市场套利和辅助服务,同时锁定更稳定的收益结构——这一模式的财务可行性,在2025年已得到多个市场的验证。

供应链端:中国制造的溢出效应

2025年,中国光伏制造业经历了极为惨烈的价格战,这一价格的底部,对全球光伏开发商而言实际上是战略机遇:中国制造的光伏组件价格已降至历史低点(美国市场约0.26美元/瓦,中国国内市场约0.087美元/瓦),对于能够获取中国组件的开发商,项目的初始资本支出大幅压缩,LCOE的国际竞争力进一步增强。

但需要注意的风险是:中国光伏组件出口退税政策的调整(2026年起逐步取消),将对中国FOB价格产生约10-15%的上升压力,这一变化将直接压缩海外开发商的成本优势。同时,美国对东南亚光伏产品的关税政策走向、欧洲碳关税的实施进度,都是2026年需要持续关注的政策变量。

新兴市场:下一个十年的主战场

从更长远的视角来看,2025年全球光伏市场真正的结构性变化,不在于中国的持续主导,而在于新兴市场的快速崛起。

巴基斯坦、沙特、南非等市场的光伏增速,意味着全球能源转型正在从"发达国家主导"向"全面多元参与"迁移。对于已经在成熟市场深耕的光伏开发商和投资人而言,新兴市场的进入壁垒(政策稳定性、土地制度、汇率风险、电网基础设施)需要充分评估,但潜在的规模体量和增速,是不可忽视的战略方向。

6.结语

2025年全球光伏行业,在规模数字之外,揭示了更深层的结构趋势:光伏已从"需要补贴的清洁能源"彻底转变为"最具价格竞争力的电力来源之一"。

这一转变的到来,比多数人预期的更早,也更为彻底。它带来的直接后果是:光伏项目的开发逻辑,从"如何获取补贴"转向"如何在低价竞争中保持盈利",这对所有光伏资产的投资人和开发商,都提出了新的能力要求——不是"开发能力",而是"运营优化能力"。

在全球光伏近3TW装机、700GW年度新增的规模面前,电力行业投资人的核心任务,已不是判断"光伏值不值得投",而是判断"在哪个市场、以哪种技术路线、搭配哪种商业模式",才能实现最优的风险调整后回报。

这一判断,需要对全球光伏市场的结构性变化保持持续的跟踪和判断——本报告,是这个判断的一个起点。

来源:Enetgy Investment 作者:Enetgy Invest