破茧成蝶:CCUS走出实验室,碳捕集终迎工业化序章

发布日期:2026/4/27

多年以来,碳捕集、利用与封存技术(CCUS)在全球气候议题中扮演着一个略显尴尬的角色——理论上不可或缺,现实中举步维艰。项目一再延期,融资屡屡受阻,质疑之声从未平息。但2026年传递出一个不同的信号。

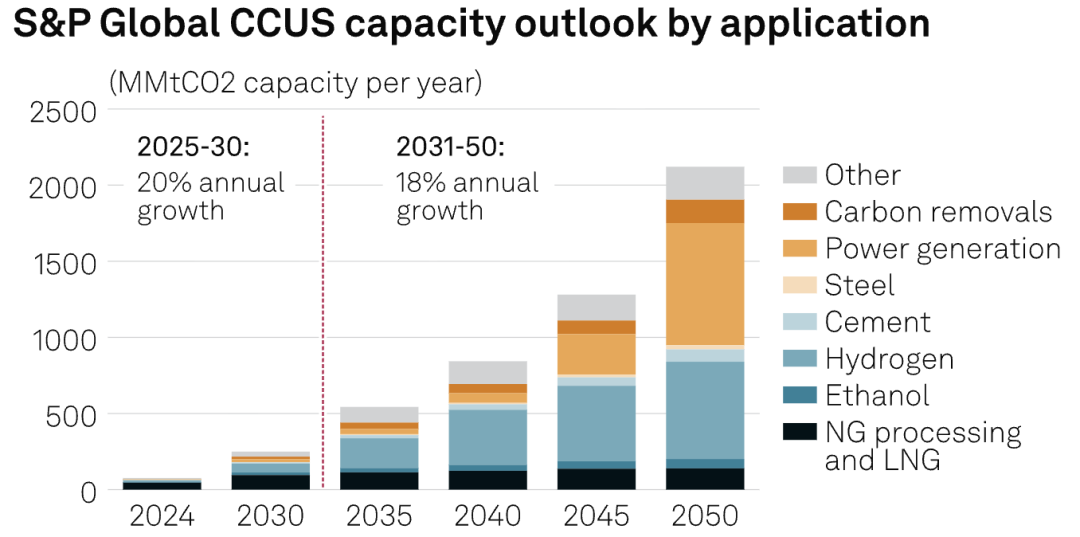

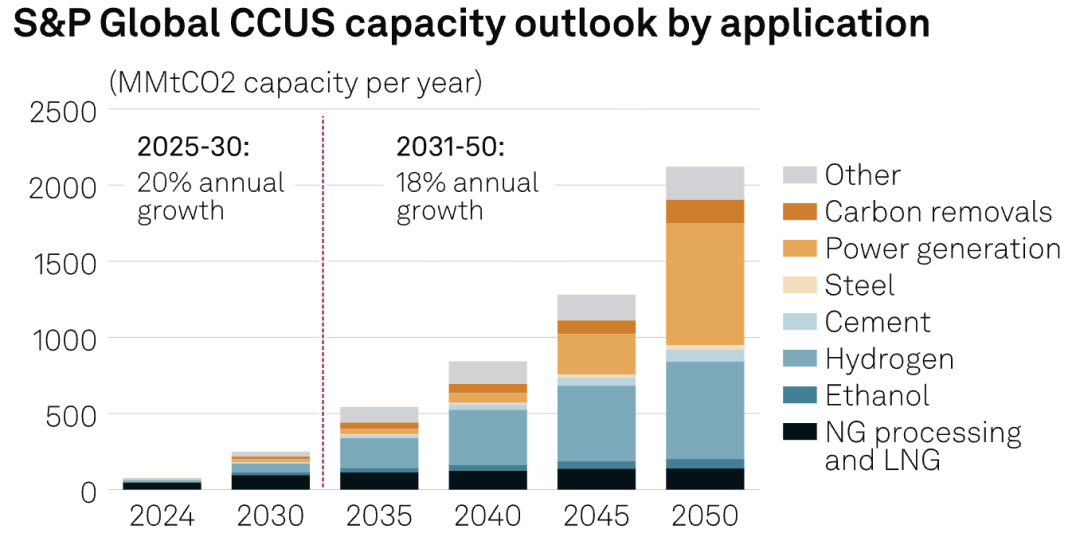

能源分析机构S&P Global在4月中旬发布的报告中,将一个词用来概括当前CCUS行业的状态:"工业硬化期"(industrial hardening phase)。这个词本身颇为耐人寻味。它不是说行业已经成熟,而是说它正在经历从脆弱的试验阶段向具备真实工业骨架阶段的过渡。数字印证了这一判断:2026年,全球在运CCUS碳捕获能力已达到约7300万吨/年,追踪中的项目接近1300个。

与此相呼应,国际能源署(IEA)最新更新的CCUS项目数据库显示,2025年第一季度至2026年第一季度,全球在运及在建的捕获能力较上一个统计周期提升超过10%,储存能力增长约25%。这是近年来最显著的一次增速跃升。与此同时,过去两年间,CCUS领域吸引的商业融资债务超过150亿美元——几乎全部来自那些政府已通过政策手段有效降低项目风险的市场。这说明,当政策框架清晰到足以让贷款方和投资者看清回报路径时,私人资本并不缺席。

这背后有几条逻辑线正在汇聚。

第一是政策驱动的加速。美国的45Q税收抵免政策、欧盟的工业碳管理战略,以及印度、中东等地区陆续出台的CCUS激励措施,正在系统性地压低项目风险敞口。据估计,全球各国政府对CCUS的支持力度已超过300亿美元,且这一数字还在上升。政策从实验性支持转向长期制度性安排,本身就是行业进入新阶段的标志。

第二是基础设施的破题。CCUS最难攻克的历史难题之一,是二氧化碳的运输和储存基础设施长期缺位——既昂贵,又难以为单一项目独立支撑。2025年,挪威世界上第一个专用CO₂储存枢纽(Northern Lights项目)正式投入运营,标志着这一瓶颈开始打通。中国、北美也有多个规模化项目相继投运。基础设施的破冰,往往是一个产业进入规模化部署的前置条件。

第三是行业认知的转变。对于钢铁、水泥、化工、炼化等"硬减排"行业而言,CCUS从可选项变成了必选项。这些行业的排放结构决定了单靠电气化和可再生能源无法实现深度脱碳,CCUS是目前技术路径上为数不多能够直接处理过程排放的工具。越来越多的企业将CCUS纳入净零承诺的实施路径,而非留在战略文件的注脚里。

当然,挑战并未消失。全球潜在捕获能力的管道规模仍维持在约4.25亿吨/年,但受制于许可证审批滞后、施工周期拉长以及更广泛的市场不确定性,大量已规划产能的落地时间被推迟至2035年前后。这意味着现有进展与气候目标之间的缺口依然巨大——国际能源署的净零情景要求到2030年碳捕获能力达到10亿吨级别,当前轨迹与此尚有相当距离。

S&P Global将当下的宏观背景称为"大重组"(great realignment)——地缘政治格局的剧变、能源安全压力的上升、AI数据中心对电力需求的爆炸性增长,正在重新排列各类清洁能源技术的优先级。CCUS在这场重组中的位置,与此前相比已明显前移。

2026年或许并不是CCUS的"决定性之年",但它可能是一个转折之年。当一项技术从"是否能做"的争论,走向"谁来做、多快做"的博弈,行业的性质已经悄然改变。

来源:国际能源小数据