出海提速!海缆三巨头东方电缆、亨通光电、中天科技抢滩南洋

发布日期:2026/4/24

日前,东方电缆发了个公告:要在新加坡设境外分公司。

不设厂、不建厂、不投大钱,就是个"销售+贸易+技术咨询"的办事处。但放在刚在欧洲交了学费的当下,这步棋的策略非常明确。一堂昂贵的出海课:东方电缆9000万学费始末

而更大的背景是,中国海缆军团正在全球地图上疯狂插旗,新加坡是东南亚海上风电的信息枢纽。

一、数据:东方电缆的海外业务正在质变

2024年,东方电缆外销收入7.33亿元,同比暴增480.54%。2025年,这个数字涨到12.53亿元,毛利率38.50%,同比暴增22.9个百分点。

国内海缆业务毛利率约25%-30%,海外业务直接高出10-15个点。而且海外订单的账期更短、回款更稳。

具体订单包括:

英国Inch Cape海上风电项目:18亿元海缆订单

英国SSE公司:1.5亿元

波兰Baltica2项目:3.5亿元

英国在手订单合计:近40亿元

但这些都是产品出海,即电缆造好,船运过去,安装完事。新加坡分公司标志着运营出海:前面有人、有团队、能介入前期设计,把卖电缆升级成卖解决方案。

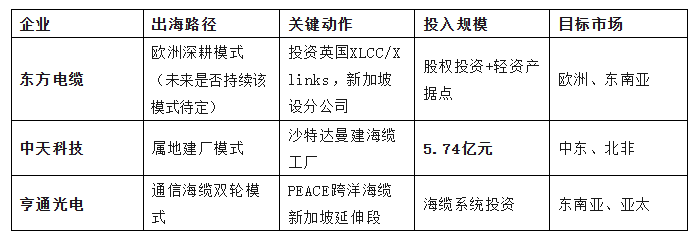

二、行业格局:中国海缆军团的三条出海路径

路径差异的本质是风险偏好和市场成熟度的匹配:

欧洲门槛高、订单大、周期长,适合股权投资+技术绑定。东方电缆投资英国XLCC,就是押注英国-摩洛哥Xlinks跨境电力项目,一旦落地,后续海缆订单锁定。

中东政策驱动强、基建需求明确,适合重资产建厂。中天科技在沙特达曼的工厂,直接服务沙特"2030愿景"下的能源基建,同时辐射红海沿岸国家。

东南亚市场分散、政策不成熟,适合轻资产据点+信息卡位。亨通光电铺PEACE海缆、东方电缆设新加坡分公司,都是先占信息入口,再等市场爆发。

三、东南亚海风:增速最快的增量市场

GWEC预测:亚太地区未来10年新增海上风电装机占全球60%左右。其中中国和欧洲是主力,但东南亚是增速最快的增量市场。

关键时间节点:2027年。越南、菲律宾、印尼的政策框架基本成型,首批项目进入招标阶段。

但,东南亚的现实是:

越南:中天科技2025年6月完成昆岛110kV海缆首批交付(41公里),这是当地首条中国供应的高压海底电缆。越南国家电力公司EVN派人来中国做工厂验收,说明技术认可度已过关。

菲律宾、印尼、泰国:还在政策酝酿期,规划量不小,但项目从规划到开工往往拖3-5年。

东方电缆选新加坡而非直接扎进项目国,核心逻辑是规避单一国家政策风险。新加坡是东南亚海风的指挥部——项目融资、EPC总包、国际招标的枢纽都在这儿。

蹲守新加坡,等于蹲守整个东南亚的信息入口。

四、竞争态势:国际巨头的阴影与中国企业的性价比

全球海缆市场前五位仍是普睿司曼、耐克森、JDR等国际巨头。在欧洲,本土企业订单积压到2030年及以后,产能缺口给了中国企业机会——海通国际研报明确指出,缺口主要由中国企业和日韩企业弥补。

但在东南亚,国际巨头布局更早:普睿司曼亚太总部在新加坡耐克森在印尼、越南有项目经验

中国企业的价格优势明确:同样的500kV海缆,中天科技报价比普睿司曼低15%,交货快2个月。劣势是品牌认知度和本地服务网络。

东方电缆新加坡分公司的本质,是补服务短板——让东南亚业主知道,出了问题能找到人,技术支持24小时内响应。

五、结语

中国海缆企业的全球化,正在经历三个阶段:产品出海(2020-2023):靠性价比拿订单,英国18亿订单是典型。资本出海(2023-2025):股权投资绑定长期项目,Xlinks/XLCC是尝试,结果血亏。能力出海(2025-):技术服务、轻资产据点、信息前置,新加坡分公司是标志

因此,我们的理解是:欧洲市场看技术门槛+政治风险,中国企业正在突破前者,但必须建立国别风险防火墙。中东市场看属地化产能,中天科技沙特工厂是样本,赌的是政策确定性。东南亚市场看信息速度和风险可控性,新加坡是必争之地,但绝不能重资产。

东方电缆的9000万学费,应该成为中国制造业出海的路标:警惕宏大叙事陷阱,从财务投资转向能力绑定,接受有限全球化。

新加坡这颗棋子,轻,但清醒。

来源:海洋装备与关键材料