东非破局指南!肯尼亚电网+储能,下一个万亿级赛道

发布日期:2026/4/2

如果你对非洲新能源的认知还停留在“卖组件、做电站”的层面,那你可能正与一个更大的机遇失之交臂。

在东非,肯尼亚这个国家正在悄然改写游戏规则。它并不缺乏绿色能源,甚至在“绿化”程度上超越了许多发达国家。然而,其电力系统却显得力不从心。这种“结构性错配”,恰恰为中国企业打开了一扇通往真金白银的大门。

一句话核心结论:

肯尼亚的真正富矿,不在发电端,而在“电网+储能+系统能力”。

一、一个反常识事实:肯尼亚,不缺电

许多人的第一直觉是:非洲=缺电=机会。

肯尼亚却是一个特例。

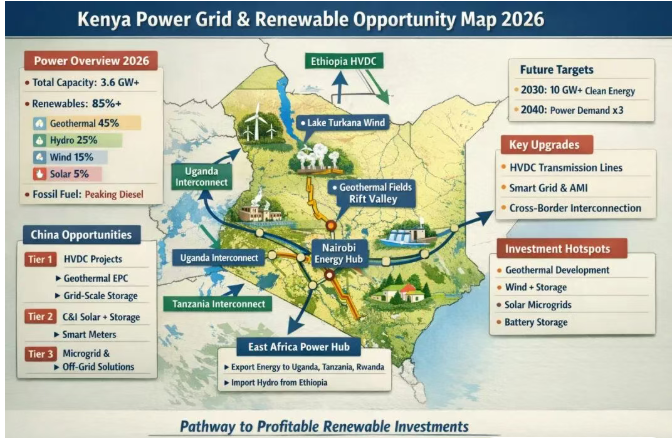

截至2025年的数据揭示了这一点:

• 总装机容量: 约3.5GW

• 可再生能源占比: 接近90%

• 能源构成: 地热(≈45%,全球领先)、水电(≈25%)、风电(≈15%)、光伏(≈5%)

这意味着:

👉 肯尼亚已率先进入“高比例新能源时代”

这是一个在全球范围内都罕见的能源结构。

但问题也随之而来:

• 风起时,电却送不出去

• 水丰时,负荷却不匹配

• 此地电盈,彼地却不稳

这正是典型的:

“并非无电可用,而是电难尽其用”

其核心症结只有一个:

👉 电网羸弱 + 调节能力缺失

二、肯尼亚真正的野心:做“东非电力枢纽”

若仅将肯尼亚视为一个单一国家市场,你便低估了它的格局。

它的终极目标是——

成为东非的“电力交易中心”

看看它的战略布局:

• 北接: 埃塞俄比亚(获取超低价水电)

• 西连: 乌干达

• 南通: 坦桑尼亚

• 区域组织: 东非电力池(EAPP)

已投运的关键项目:

👉 Ethiopia-Kenya HVDC(高压直流输电)

正在推进的项目:

• Kenya-Tanzania电网互联

• 区域电力市场机制

这意味着什么?

👉 肯尼亚正蜕变为“能源版的新加坡”

谁能掌控这个枢纽节点,谁就将掌握:

• 电力流向的主导权

• 区域电价的定价权

• 跨国能源的调度权

三、中国与肯尼亚:不是“进入”,而是“深度绑定”

许多人低估了一个事实:

中国早已是肯尼亚电力系统的“关键共建者”

来看看几个关键维度:

1)基础设施:中资是绝对主力

• 输电线路(国家电网/中国电建参与)

• 水电项目(如Gitaru等扩建)

• 风电、光伏EPC总包

👉 中国企业的优势不言而喻:

• 极致的成本控制

• 强大的工程履约

• 高效的交付速度

2)金融与政策:协同效应显著

• 中国进出口银行、国开行提供关键融资

• “一带一路”框架下的政策支持持续深化

• 与肯尼亚政府的合作基础深厚且稳固

👉 这意味着:

中国企业并非“外来客”,而是“局内人”

3)竞争格局:窗口期仍在

当前的竞争态势:

• 欧洲(擅长金融与标准,落地难)

• 美国(政治影响力强,商业落地弱)

• 土耳其/印度(低价竞争,缺乏系统能力)

但真正具备“系统工程”交付能力的:

👉 依然是中国企业

四、真正的机会在哪里?(绝非光伏)

1)输电与电网:最大、最稳、最核心

核心关键词:

• HVDC(高压直流)

• 主干网升级

• 跨境互联

为何至关重要?

👉 因为:

未来所有新能源的消纳,都必须通过这张网

谁能参与建设,谁就锁定了:

• 后续项目的入口

• 深厚的政府关系

• 持续的订单流

👉 这是“基础设施级”的战略机遇

2)储能:真正的“电力开关”

肯尼亚的能源结构决定了一个铁律:

👉 储能不是可选项,而是必选项

核心应用场景:

• 风电+储能配套

• 电网调频与调峰

• 跨境交易的能量时移

• 城市负荷平衡

未来趋势:

无储能,不新能源

3)配电与数字化:被严重低估的现金流生意

残酷的现实:

• 配电损耗高达≈20%

• 电表智能化程度低

• 收费效率低下

解决方案:

• 智能电表(AMI)

• 电网数字化改造

• 智慧能源管理系统

👉 这类项目的特点:

• 投资门槛适中

• 现金流回报快

• 商业模式可复制

4)分布式能源:最容易商业化的市场

• 工商业光伏

• 光储一体化

• 园区综合能源

核心驱动力:

• 居高不下的电价

• 频繁的供电中断

• 企业降本增效的迫切需求

👉 商业模式已验证:

“自发自用+削峰填谷”

5)微电网与离网:真正的“非洲特色红利”**

肯尼亚仍有约25%的人口:

👉 处于无电或弱电覆盖区

成熟的商业模式:

• PAYGO(按天/周付费)

• 太阳能家庭系统(SHS)

标杆企业:

👉 M-KOPA(估值已超数十亿美元)

👉 中国企业的机会点:

• 提供高性价比的硬件设备

• 输出“技术+金融”的组合方案

五、中国企业怎么落地?(实操指南)

许多企业的痛点并非“看不清”,而是:

👉 “不知如何下手”

这里提供一套实战落地的路径:

路径一:从“国家级大项目”切入(适合央企/大型国企)

• 对接KETRACO(肯尼亚输电公司)

• 参与国家级招标

• 打包“融资+EPC”方案

适用企业:

👉 中国电建、中国能建、特变电工等

路径二:从“工业客户”切入(最接地气的路径)

目标客户:

• 工业园区

• 制造业工厂

• 数据中心

切入方式:

• 光伏+储能解决方案

• 电费优化方案

• 合同能源管理(EMC)

👉 优势:

• 回款周期短

• 项目风险低

路径三:与本地力量“绑定”(关键一步)

切忌单打独斗:

• 联合本地开发商

• 绑定本地金融机构

深度合作电力公司

👉 本质逻辑:

借本地资源之势,行中国技术之力

路径四:金融+技术“双轮驱动”(王者模式)

在非洲市场:

“谁能解决资金,谁就拥有项目”

黄金组合:

• 中国设备 + 中国融资 + 本地运营

👉 这才是真正的“降维打击”

六、未来10年,一个清晰判断

肯尼亚的新能源发展不会像中国那样经历“爆发式”扩张,而是走向:

👉 稳健增长 + 结构升级

但有一个趋势毋庸置疑:

电网 + 储能 = 最大的红利池

因在于:

• 新能源渗透率将持续攀升

• 区域电力交易规模将不断扩大

• 电力需求将伴随工业化与数字化而稳步增长

最后一段:真正的机会窗口

常有人问:

非洲新能源的“窗口期”何时开启?

答案是:

👉 此刻即是,但仅对特定玩家开放

这些玩家必须具备三种能力:

1. 工程交付力(而非仅是设备销售)

2. 资源整合力(政府+金融+本地)

3. 长期主义(拒绝赚快钱的心态)

终极一句话总结

肯尼亚不是一个“贩卖电力设备”的市场,而是一个“构建电力系统”的市场。

谁能率先完成从“卖产品”到“做系统”的跨越,

谁就能在东非大地,真正掘金。

来源:能见光华