一季度风电中标32.13GW,头部五强占比超七成

发布日期:2026/4/2

2026年第一季度,风电中标市场总体呈现总量微降、内冷外热、陆上主导的态势。

据风芒能源统计,2026年一季度10家风电整机商共计中标196个项目,规模总计32.13GW,同比减少3.4%。

分市场来看,2026年一季度,国内风电市场订单释放规模回落,新增订单规模27.3GW,同比下滑14.8%。与之相对,2026年一季度整机商出海增速迅猛,6家整机商共斩获国际订单4.82GW,同比增长215%,地区覆盖范围包括印度、哈萨克斯坦、巴基斯坦、越南、澳大利亚、巴西等多个市场。

从海、陆项目来看,2026年一季度,陆上风电项目仍是增量订单的核心主力,累计完成29.16GW的风机中标,占全部市场的90.75%。海上风电市场开拓节奏显著加快,今年一季度海上风电中标规模较2025年同期实现大幅增长,增幅达158%。

头部集中趋势减弱,CR5降至70.89%

从整体情况来看,2026年一季度全球风机采购中,头部整机商中标份额集中度有所回落。

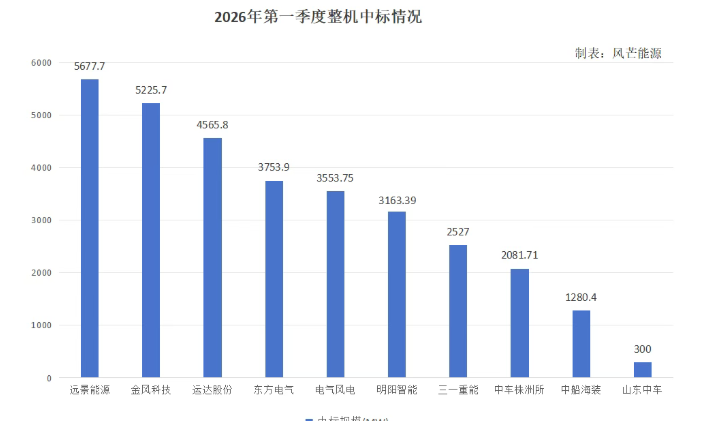

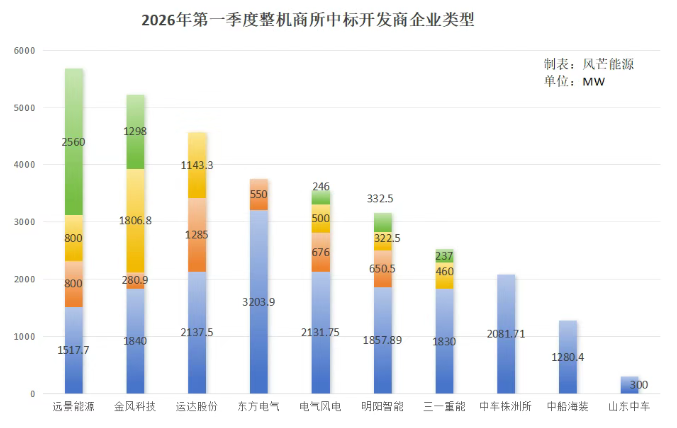

2026年一季度,全球订单新增规模TOP5的整机商分别为:远景能源、金风科技、运达股份、东方电气和电气风电。前述5家企业累计中标规模约22.78GW,占中标总量的70.89%。对于去年同期(CR5为75.18%),头部集中趋势进一步减弱。

具体来看,远景能源以约5.68GW中标规模位居首位;金风科技紧随其后,中标规模达5.23GW;运达股份位列第三,中标规模4.57GW;东方电气与电气风电表现同样亮眼,两家企业一季度中标规模均突破3.5GW。

全球化成果加速兑现,订单激增215%

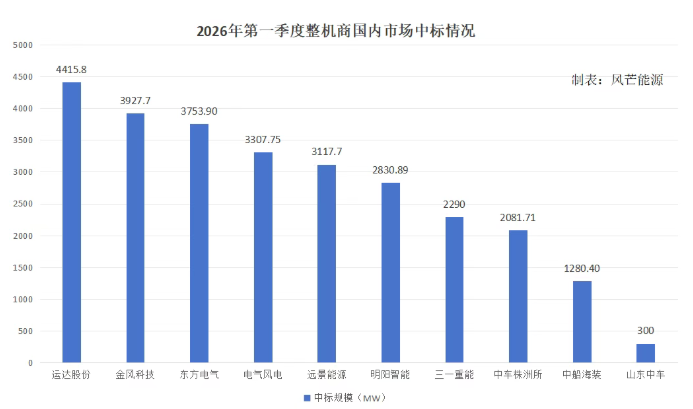

2026年第一季度,风电中标市场呈现内冷外热态势。分市场来看,在国内风电市场,10家整机企业合计中标订单规模约27.3GW,同比下滑14.8%。

其中,运达股份以4.42GW的中标总量位居首位;金风科技紧随其后,中标规模达3.93GW;东方电气表现突出,中标约3.75GW,增幅显著。此外,电气风电、远景能源一季度中标规模均突破3GW。

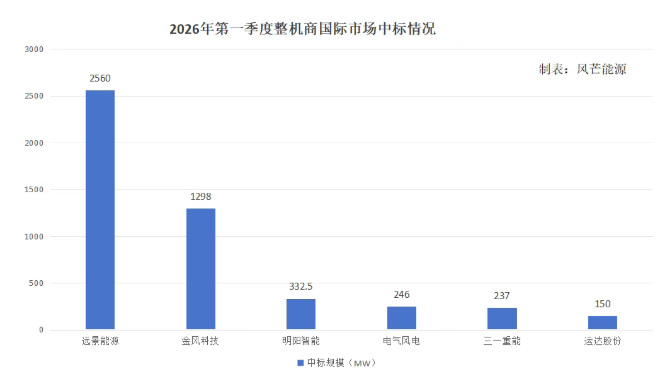

2026年一季度,整机商全球化布局持续深化,出海成果加速兑现,共有6家企业斩获国际订单,合计中标4.82GW,同比增长215%。

从国际市场来看,头部厂商海外竞争优势凸显。远景能源持续领跑海外市场,一季度国际中标量高达2.56GW,稳居行业首位;金风科技以1.3GW的中标规模位列第二;明阳智能紧随其后,拿下332.5MW的海外订单。

海上风电节奏加快,同比增长158%

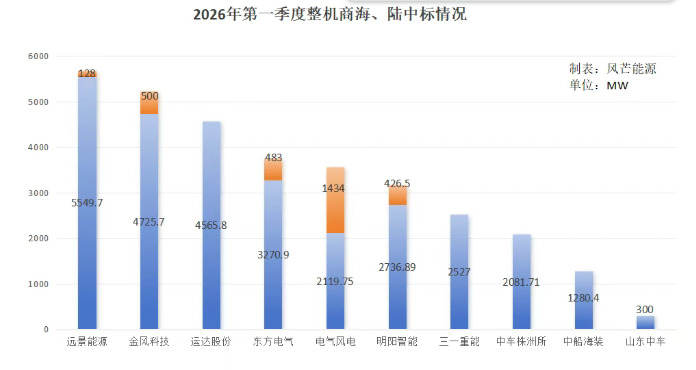

2026年一季度,海上风电推进节奏明显加快。从订单结构来看,陆上风电项目仍是增量订单的核心主力,规模约29.16GW,占比90.75%;海上风电订单则强势攀升,规模达2.97GW,相比去年同期增长1.82GW,增幅达158%。

具体来看,共有5家整机企业斩获海上订单。其中,电气风电稳居一季度海上风电中标榜首,中标规模高达1.434GW;金风科技以500MW位列第二;东方电气、明阳智能紧随其后,中标量分别为483MW、426.5MW。

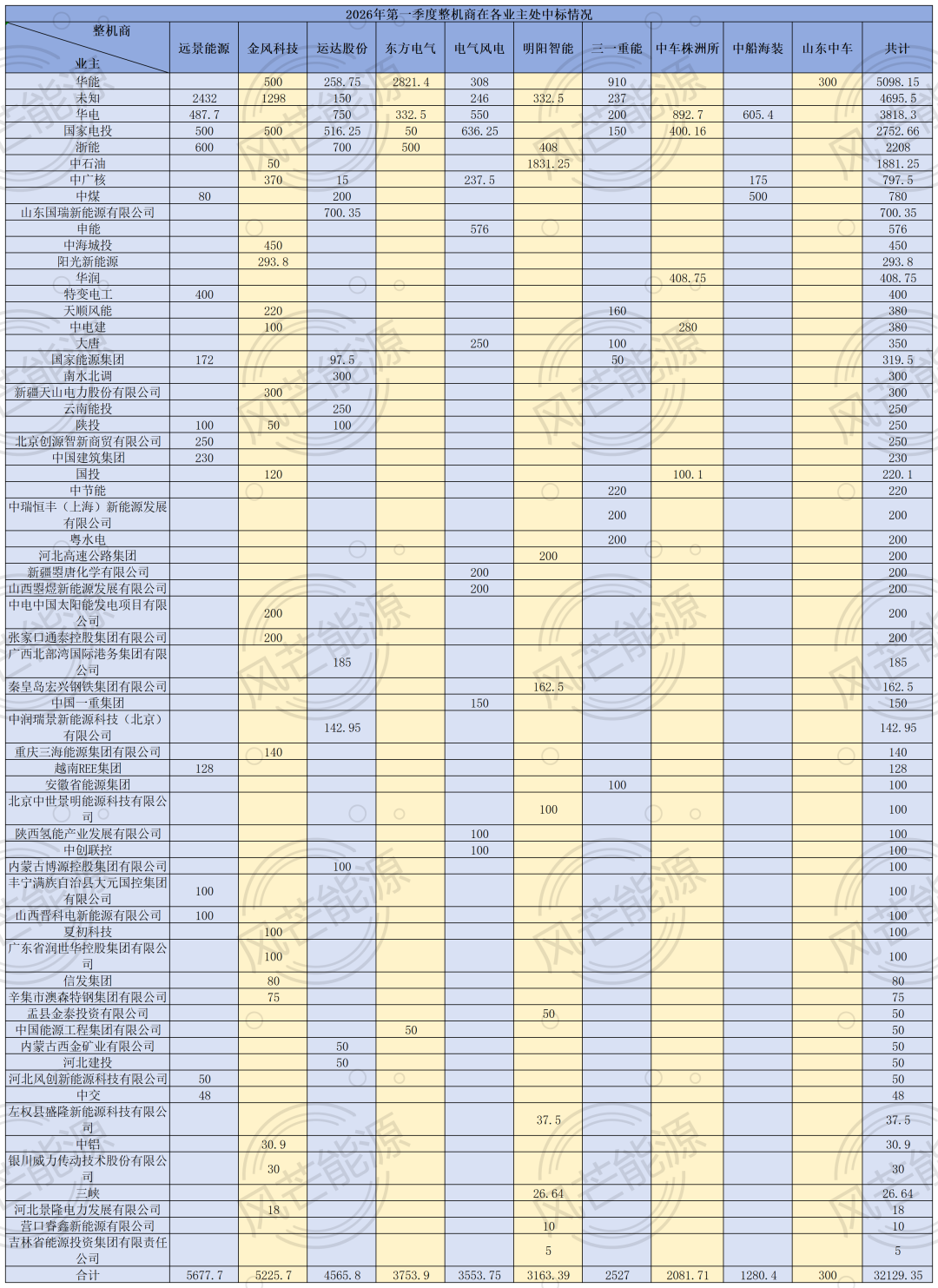

华能完成约5.1GW风机采购

据风芒能源梳理,2026年一季度订单释放量TOP5(不含未知)为华能、华电、国家电投、浙能、中石油。

详细来看,华能释放资源最多,约5.1GW;华电次之,释放资源约3.82GW;国家电投释放资源超2.75GW;浙能释放资源位2.2GW;中石油约1.88GW。

从客户集中度来看,2026年一季度:

远景能源在浙能处拿标最多,为600MW;在国家电投处拿单量位居第二,约500MW。

金风科技在华能和国家电投拿标最多,均为500MW。

运达股份在华电处拿标最多,约750MW;在山东国瑞新能源有限公司处拿标次之,约700.35MW。

东方电气在华能处拿标最多,为2.82GW;在浙能处拿标容量次之,为500MW。

电气风电在国家电投处拿标最多,为636.25MW;在申能处拿标容量次之,为576MW。

从业主类型上看,2026年一季度,央企仍为开发商主力军,占比56.6%,约完成18.18GW风机采购;民企为开发商第二大主力,占比15.66%,约完成5.03GW风机采购;外企超越国企成为第三大主力,占比14.55%,约完成4.67GW风机采购。

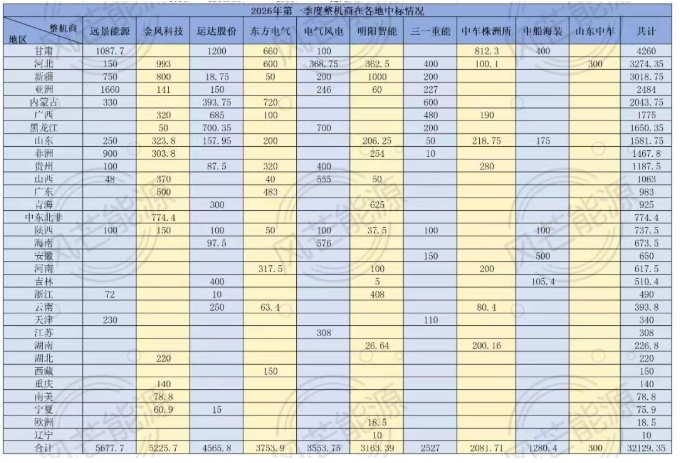

甘肃、河北、新疆风机订单占比38.65%

从国内市场各省份角度来看,甘肃、河北、新疆三地市场最为活跃。2026年一季度,甘肃累计完成风机中标约4.26GW,河北完成风机中标3.27GW,新疆完成风机中标超3GW;上述3个省份约占总数的38.65%。

从整机商订单地区分布来看,2026年一季度:

远景能源在甘肃和新疆两地拿标最多,容量共计约1.84GW,占远景能源国内市场中标总量的58.94%;

金风科技在河北和新疆两地拿标最多,容量共计约1.79GW,占金风科技国内市场中标总量的45.65%;

运达股份在甘肃和黑龙江两地拿标最多,容量共计约1.9GW,占运达股份国内市场中标总量的43.04%;

东方电气在内蒙古和甘肃两地拿标最多,容量共计约1.38GW,占东方电气国内市场中标总量的36.76%;

电气风电在海南和黑龙江两地拿标最多,容量共计约1.28GW,占电气风电国内市场中标总量38.58%。

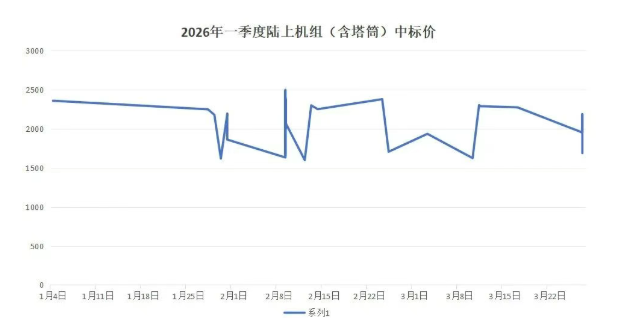

风机价格趋稳,价格中枢2000元/kW

以2024北京国际风能大会暨展览会上,《中国风电行业维护市场公平竞争环境自律公约》签订为标志,行业逐渐告别恶性价格竞争。从低价抢单转向加强技术可靠性与发电性能优化,风电在本轮价值回升中,机组价格呈现企稳回涨态势。

从价格走势来看,2026年一季度,国内陆上机组(含塔筒)中标价阶段性波动特征明显,价格运行区间为1600-2500元/kW,中枢稳定在2000元/kW左右,较2025年价格明显好转。

详细来看,1月价格平稳回落,2月出现极端高点与低点,振幅超900元/kW;3月价格冲高回落,季度末收于2000元/kW附近。这一现象背后,是陆上风电市场从低价抢单转向加强技术可靠性与发电性能优化的行业现象。一方面,整机商成本底线显现,非理性低价抢单减少;另一方面,业主对机组可靠性、服务能力的要求提升,推动行业从价格竞争向价值竞争过渡。

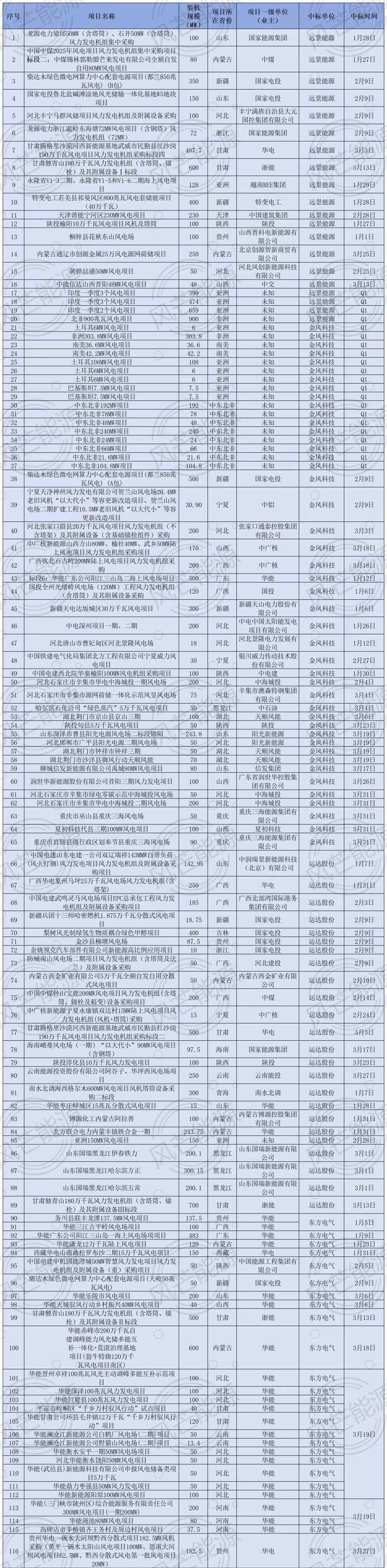

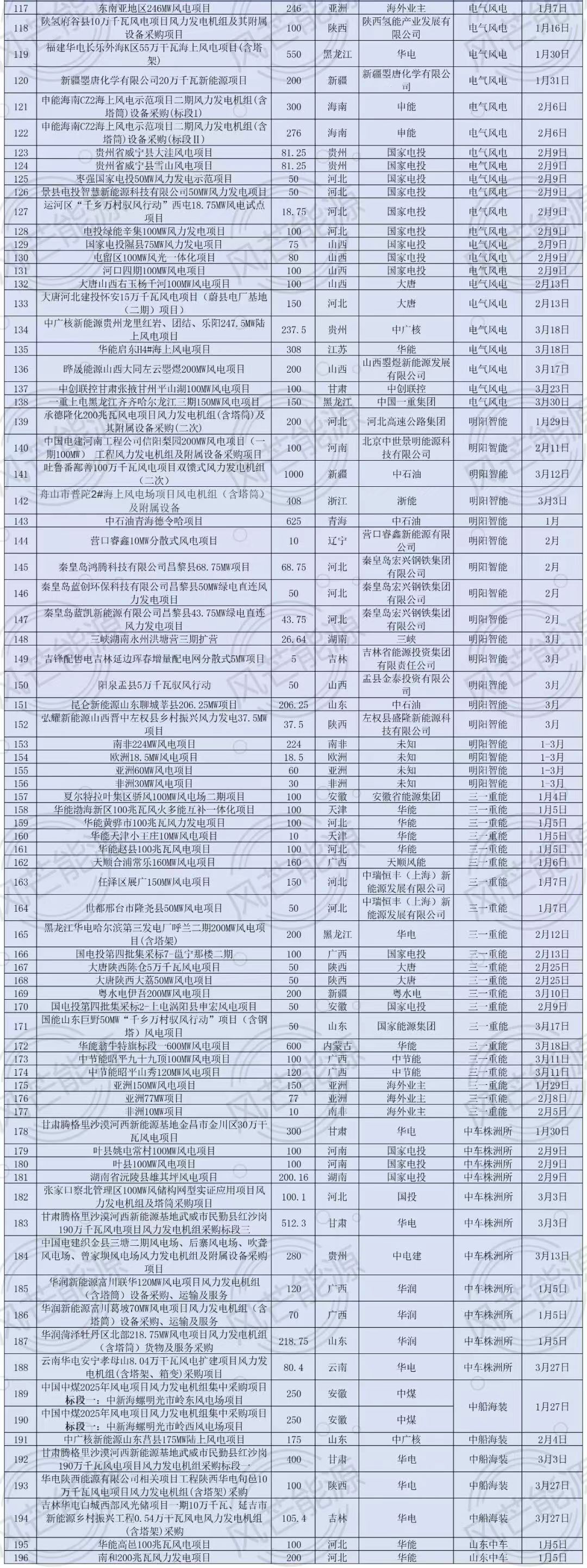

详情见下:

来源:风芒能源