爆发前夜!中国悄然织就氢能万亿产业网

发布日期:2026/4/1

一、政策拐点:从"可选项"变成"必选项"

很多人对氢能的印象,还停留在"叫了很多年、没啥动静"的阶段。这种印象在2025年之前是对的,但现在,游戏规则变了。

过去十年,中国的碳减排政策主要围绕电力领域展开:用风电、光伏替代火电,让电力结构绿起来。这条路走得很成功——截至2024年底,中国非化石能源占电力总装机已经达到57%。

但电力只是能源消费的一半。钢铁炼的是焦炭,氨肥用的是天然气,重卡烧的是柴油,船舶喷的是燃料油——这些"非电"领域的碳排放,才是真正难啃的硬骨头。

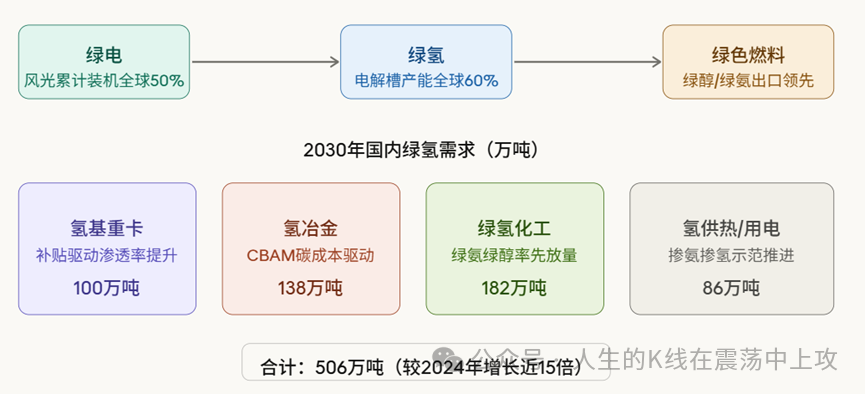

2025年10月,国家发改委发布了一份征求意见稿,首次将"非电可再生能源消费目标"与电力消费目标并列。这看似一个行政文件,背后却是一个巨大的信号:绿氢,作为非电能源脱碳最重要的手段,被正式纳入国家减排的主战场。

与此同时,"十五五"规划将氢能列为六大未来产业之一,2026年政府工作报告明确提出"培育氢能、绿色燃料等新增长点"。三重政策叠加,绿氢从"鼓励探索"升级为"国家战略"。

国内不同应用情景绿氢需求测算

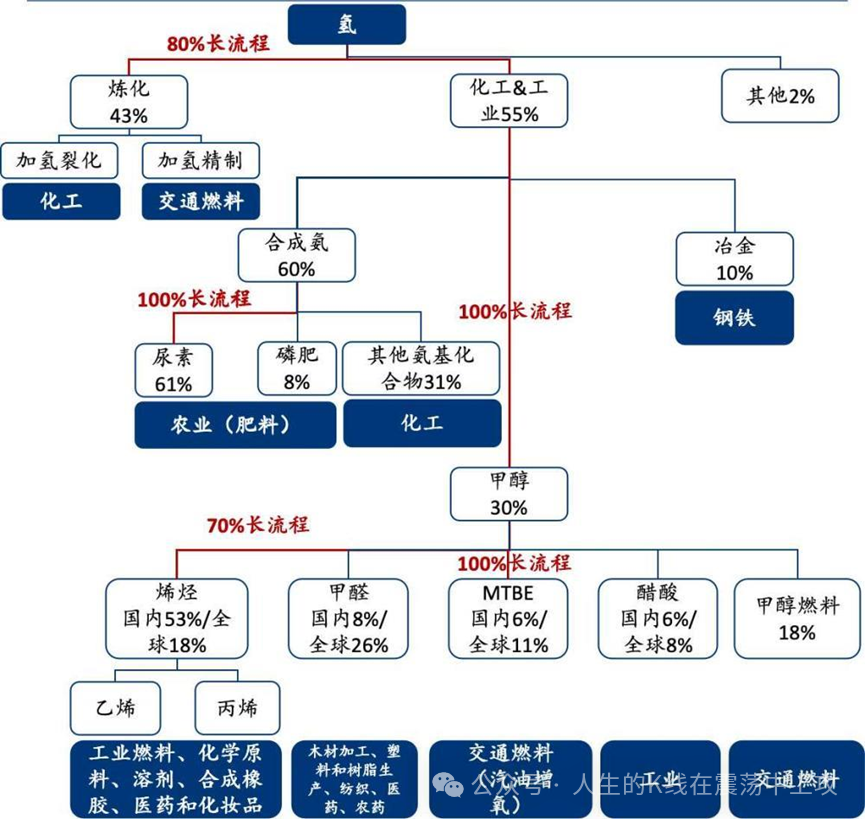

化工用氢市场分布及长短流程分布

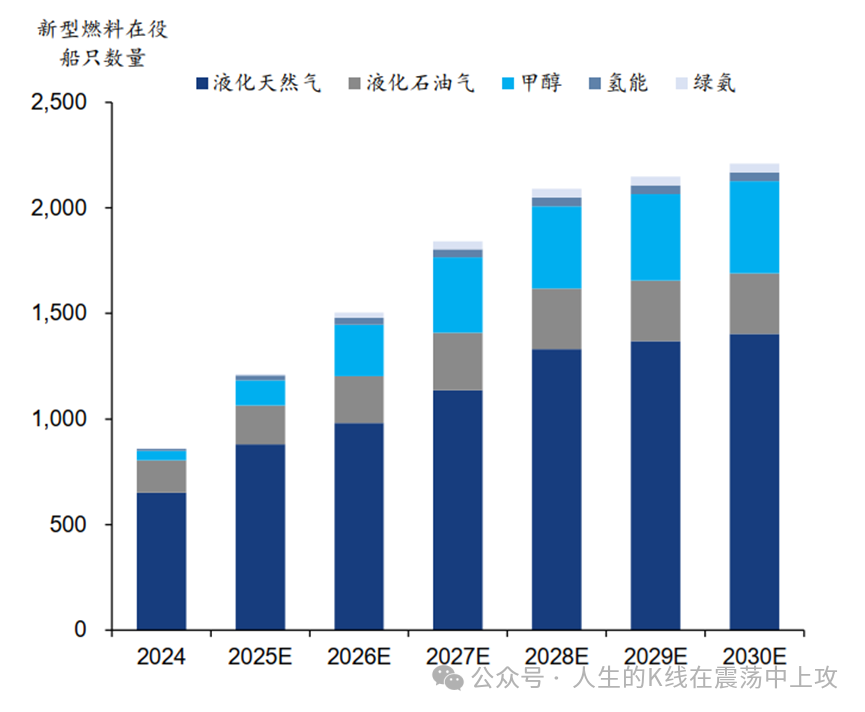

新型在役船只数量分燃料类型预测

航空:2030年带动110万吨绿氢需求。

在航空业,欧盟ETS碳配额在2026年将完全取消免费发放。与此同时,欧盟ReFuelEU Aviation法规要求,到2030年所有从欧盟起飞的航班,必须使用6%的可持续航空燃料(SAF)。

在中国,三大航空公司已于2025年完成8000余吨SAF的试点应用,国产C919首次在商业航班上安全使用SAF。中国不仅是SAF的使用方,更是全球SAF原料的核心供应国——欧盟2024年供应SAF使用的原料中,38%来自中国;英国这一比例更高达74%。

综合全球船运与航空需求,2030年外需带动绿氢需求约325万吨。

四、供给侧:中国已经把三张王牌攒在手里

谈完需求,再来看供给。中国在这场氢能博弈中,攒了三张核心王牌。

第一张:绿电优势。

截至2024年末,中国风电+光伏累计装机超过1400GW,约占全球总量的50%。中国居民及工商业平均电价,比美国低30%-50%,比欧洲低50%-70%。低成本绿电,是绿氢降本的根本前提。

当前在0.19元/度绿电假设下,绿氢生产成本约为16元/kg。IRENA预测,到2050年,中国绿氢成本有望降至0.7-0.8美元/kg(约5-6元),仍有60%的降本空间。

第二张:电解槽优势。

截至2024年,中国电解槽产能约48GW,占全球产能的60%。在碱性电解槽(ALK)技术路线上,中国已经建立了显著的规模化生产优势。2024年碱性电解槽中标均价已降至约1300元/kW,较2021年下降超50%。部分项目甚至出现375元/kW的极低中标价。

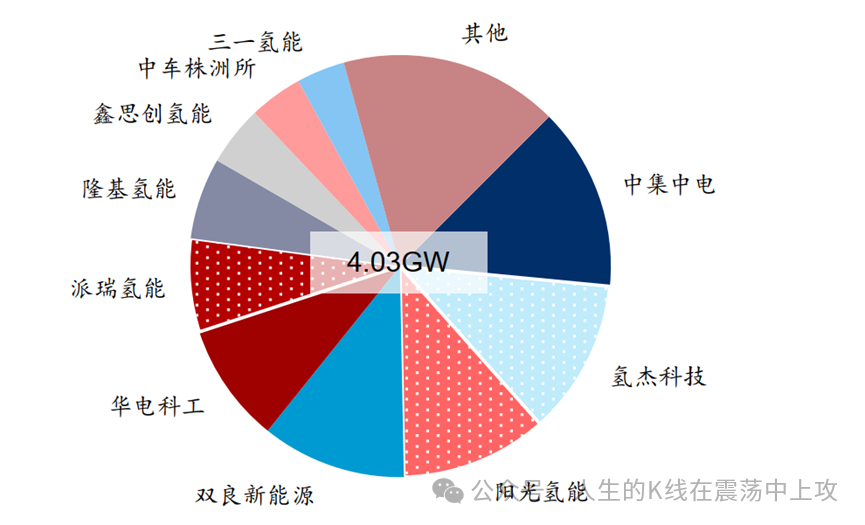

国内企业电解槽中标量情况(2025 年)

第三张:绿色燃料出口优势。

中国企业在全球绿色燃料供应链中已经占据一席之地。马士基的绿色甲醇采购合同中,金风科技单家企业就占了20%,中国企业合计超过50%。英国SAF原料供应中,来自中国的比例高达74%。这意味着,中国已经成为全球绿色能源转型不可替代的供应商。

五、平价还有多远?

所有人都关心的核心问题:绿氢什么时候能和传统化石燃料竞争?

路线图:在当前16元/kg绿氢生产成本下,七类应用场景中,距离平价最近的是绿氢制绿氨,仅需电价降至0.1元/度即可实现;其次是氢工业供热和氢燃料电池(叠加补贴)。

对于船用甲醇、航空SAF和氢冶金而言,在考虑EU ETS碳成本(约80欧元/吨)之后,已基本可以与传统燃料实现经济性打平。换句话说,碳成本不是障碍,而是绿氢的最强助推器。

六、谁会率先受益?

报告给出了明确的投资受益顺序:

项目运营商 > 氨醇生产设备供应商 > 电解槽设备供应商在运营商中,已与马士基、赫伯罗特签署绿色甲醇长期供货协议、下游消纳清晰的企业,将率先兑现收益。金风科技、明阳智能、运达股份等风电企业依托自身绿电优势,深度布局绿氢氨醇一体化项目,已具备先发优势。

在设备侧,国内电解槽龙头——阳光电源、隆基绿能、双良节能——将在全球绿氢需求爆发中受益最为直接。

写在最后:

绿氢,不是未来的故事,而是正在发生的现实。政策顶层设计已经到位,欧美碳排管控持续收紧,中国产业链优势清晰可见,平价窗口正在打开。可以预期的是,这个行业将在未来5年内经历一次从量变到质变的跳跃。

历史上每一次能源革命,都会带来财富的重新分配。这一次,中国已经提前布好了局。

问题只剩下一个:你准备好了吗?

但真正的氢能革命,可能根本不会重复纯电动的路径,因为它不必先攻占私家车。重卡、大巴、轮船、航空、工业原料、大规模储能……氢能的主战场,是那些纯电难以覆盖的“硬骨头”。

面对全球性的氢能行业难题,中国正在探索一条新路。中国能建发布的“青氢一号”方案很有意思,核心思路不是死磕氢气本身,而是让它“变身”绿电制绿氢,再把氢和氮气合成绿氨,或者和二氧化碳合成绿色甲醇。

用绿电直供降电价、用智能调控稳生产、用液氨甲醇解储运,一举解决三大痛点,产业链一下子盘活了。

国家战略与氢能产业定位中国“十四五”及“十五五”规划将氢能列为能源转型的核心赛道,明确以绿氢规模化、储运降本、加氢网络完善为三大战略方向。

政策驱动下,氢能产业链(制氢-储运-加注-应用)迎来爆发期,具备技术自主性、规模化降本能力、政策适配性的企业将优先受益。

来源:人生的K线在震荡中上攻