125亿!叶片撑起“金饭碗”,风电赛道跑出“贫富差”

发布日期:2026/3/27

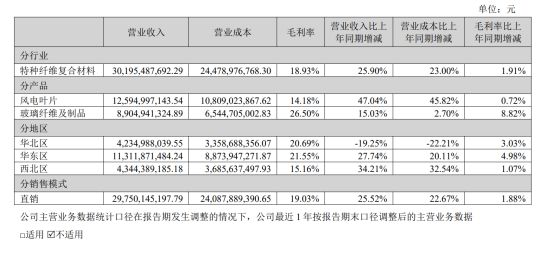

3月20日,风机零部件巨头中材科技,发布了2025年的财务报告。

单看财务数据,只能用亮眼来形容。去年整年,中材仅仅卖风电叶片,就卖了36.2GW,入账125.9亿元,归母净利润同比增长了103.82%。

来源:中材科技2025年年度报告营业收入构成

太赚钱了,对吧?

赚钱到很多人会发出惊叹:风电,也许是一个躺着数钱的朝阳赛道。

但是,如果我们把视角拉高,俯瞰整个风电产业链,会发现一幅有些不协调的画面。

在这场新能源的盛宴里,有人赚得盆满钵满,有人却陷入增长衰退的泥潭。

风电这一万亿赛道的下半场,一股不易察觉的暗流,也在悄然涌动。

卖铲子的笑,挖金子的哭

我们先来看一份成绩单。

有41家风电相关的企业,已经率先披露出2025年的业绩预告,交出了数据。

如果把这41家企业按产业链切分,你会看到一个极其鲜明的格局:上游强、中游稳、下游弱。

最上游的零部件企业,正在爆赚。25家零部件企业里,18家净利润同比增长。

就像前面提到的中材科技,叶片卖得风生水起,市占率稳居全球第一。

部分企业的预期利润更是翻了数倍,海力风电预计归母净利润同比增幅为394.75%-504.71%,新强联预计归母净利润同比增幅为1093.07%-1307.21%。

究其原因,在于2025年全国风电新增吊装容量创下历史新高,达到了1.3亿千瓦,同比增长将近50%。

装机量大爆发,零部件厂家的机器日夜连轴转,产能利用率大幅提升,成本摊薄,利润自然像坐了火箭。

但是,再往下看,到了中游的风电整机商,画风突变。

整机企业开始内部分化。有的企业利润大涨,有的却出现暴跌,甚至预计亏损。

上游零部件受抢装潮影响价格坚挺,而整机产品却不得不面对下游压价。

例如做风机整机的三一重能,虽然有53.81%的营收增长,同时也存在59.44%的净利润下滑,出现了增收不增利的局面。

下游的风电运营企业,日子同样不好过。

已发布预告的12家下游风电运营企业,仅6家出现净利润预增。

装机量这么大,风电场发了那么多电,为什么还不赚钱?

问题出在规则变了。

136号文打破了过去旱涝保收的旧规则,把新能源全面推向了市场化。电价下行,再加上局部地区消纳压力上升,老旧风场改造还要计提资产减值准备。

说白了,发电不一定能上网,上网了也不一定能卖上好价钱。

开发运营商的盈利焦虑,就这样被逼到了墙角。

而这种焦虑,正在顺着产业链,向上游反噬。

好风机,卷不过便宜的

一位风电场老板,花了几个亿买风机,结果遇到限电,电价又跌,眼看项目连投资回报率的红线都过不去了。

这时候,他唯一能抓住的救命稻草是什么?

是风机的质量。已经到了悬崖边,就绝对不允许机器再出任何岔子。

于是,风电场在招标合同里加了一堆极其严苛的条款:不仅要保功率曲线,还要保利用率。

风机雷击坏了?以前免责,现在整机商必须承担赔钱责任。甚至可利用率每降1%,就要赔偿机组合同总价的1%。

换句话说,无论天灾人祸,责任都要转移向整机商,成本要转嫁出去。

这种严苛,表面看是对质量的追求。

实则,是中下游陷入了一种囚徒式的博弈。开发商不相信整机商,整机商也在防着开发商。

另外,在过往的低价竞标中,行业里形成了一种根深蒂固的参数信仰。

很多开发商迷信“风能利用系数(Cp值)”,迷信大叶轮。他们觉得,叶片越大,捕获风能越多,发电量肯定越高,这就是好机器。

但叶片越长,重量和载荷随之增加,制造成本也水涨船高。

为了在大叶片的竞争中拿下订单,同时又要控制住成本,一些厂商不得不在材料和工艺上做文章。

有业内人士无奈地说,为了拿单,有的机器会虚标Cp值,实测根本达不到理论数据。

更有甚者,会偷工减料,减少叶片的玻纤层数,或者换成劣质芯材,逼得开发商只能靠称叶片的重量来防伪。

认知错位,催生需求错配,需求错配,又倒逼技术妥协。

那么,不卷大风机,风电发展的未来又在何方?

有些公司已经给出我们答案。

比如远景能源和金风科技,他们早就不再盲目追求大叶片,而是逆势推出了200米级别的高性能机型。

通过增加叶片刚性、优化翼形,甚至引入气象大模型和能源大模型,让风机变得更聪明,发电效率大幅提升。

金风科技的某款机型,叶轮直径虽然比主流的小,但实测发电量反而高出2%到3%。

但结果呢?

这些真正高经济性、智能化的风机,在国内竟然卖不动。

国内客户一看叶轮不够大,心里就打鼓,不相信你的发电数据,直接在财务模型里把折减率调低,导致这种高性能机组在竞标中毫无经济性优势。

好东西国内没人敢用,智能风机就只能转向海外。

这些高性能机组在海外市场叫好又卖座,累计销量动辄5到6GW,赢得了国际客户的高度认可。

在国内惨遭冷眼,只好去赚出海的钱。这不仅仅是无奈,更是整个处在行业高度内卷中的悲哀。

抛弃唯大主义,奔向经济主义

好在,物极必反。阵痛之后,风电行业正在迎来清醒的时刻。

2026年,风电行业的核心发展逻辑,正在从规模转向质量。

首先,大型化趋势终于开始放缓。

数据显示,2025年全国新增风电装机平均单机容量增速明显放缓,海上风电机组平均单机容量同比仅仅增长了1%。

这代表着行业开始回归理性,大家逐渐意识到,比拼单一设备的大与便宜,已经没有出路,价值正在取代体型。

不盲目求大,而是追求高可靠性、高经济性和全生命周期的保姆式服务。卖风机不再是一锤子买卖,而是转向全生命周期价值服务,从根本上打消客户的顾虑。

其次,出海成了破局的关键。

2025年,我国风电新增出口容量达到7.73GW,同比大增48.9%。中国风电装备凭借技术和成本优势,正在加速走向全球。

但是,出海不等于把国内的内卷风潮,照搬到国外。

如果继续采取低价抢单、无底线承诺的内卷,中国品牌将失去千载难逢的机遇。

真正的出海,应该是用过硬的产品质量、整体的解决方案,在国际市场上建立起不可逆的信任共识。

任何高度内卷的行业,想要走出阴霾,终究要回归“价值”二字。

用更可靠,更智能化的核心产品,打通产业链条,或是建设绿色氢氨醇、风光储一体化的综合应用方案。

电力市场化之后的时代,专业的服务,将具备越来越强的行业竞争力。

来源:马哥能源频道