中东危机冲击波:欧洲光储市场迎来“生存级”需求

发布日期:2026/3/25

霍尔木兹海峡的封锁切断了全球约20%的石油供应和五分之一的液化天然气(LNG)贸易,不仅导致全球能源市场剧烈震荡,更深刻暴露了欧洲能源结构的脆弱性。这场地缘政治危机成了一场“压力测试”,正在扭转欧洲光伏与储能市场此前的疲态,再次激活了可再生能源的发展。

德媒:石油短缺,天然气价格高昂,企业和消费者都感到迷茫——能源危机卷土重来。据德国经济研究所估计,仅今年一年,伊朗战争对德国经济造成的损失就可能高达约220亿欧元。

能源价格冲击成为近期欧盟国家元首和政府首脑会议的主要议题,冯德莱恩宣布斥资 300 亿欧元用于脱碳。

一、 能源价格飙升及对欧洲各国的真实影响(以德国为例)

冲突爆发时,欧洲刚刚经历了2025至2026年的寒冬,天然气储量降至五年来的最低点(仅约30%)。在物理断供与恐慌情绪的双重挤压下,能源价格全面失控,并给欧洲主要经济体带来了沉重的打击:

能源价格全面暴涨:

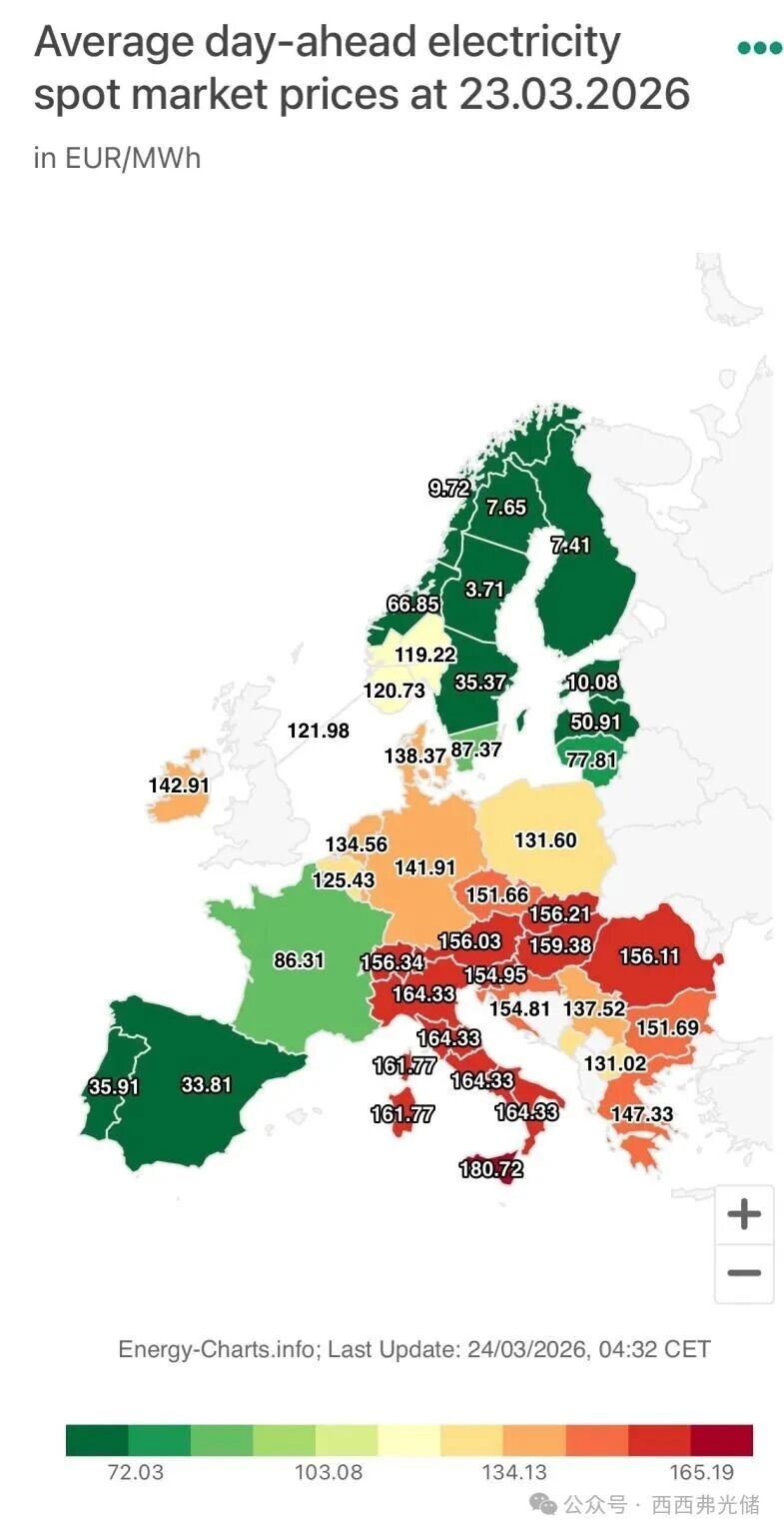

冲突爆发后短短数周内,布伦特原油价格从战前的约73-80美元/桶飙升至120美元/桶以上,最高触及132.40美元/桶,涨幅超64%至68%。欧洲基准的荷兰TTF天然气价格翻倍,突破60欧元/MWh。

揭露德国对化石燃料的危险依赖:

尽管德国在可再生能源领域投入了数十亿欧元,但其能源消费中石油和天然气的占比仍高达约78%。工业、交通和建筑领域的电气化进程迟缓,导致德国在面对供应链断裂时显得极为脆弱。

暴露德国的“电价陷阱”(Merit-Order效应):

现行的边际定价机制导致最昂贵的发电来源(天然气)决定了整体电价。因此,尽管德国3月首周太阳能发电量大增59%,廉价的风能和太阳能却被迫以极高价格交易,导致批发电力价格飙升至最高148欧元/MWh(涨幅74%)。化石燃料危机被无差别地转嫁给了所有电力消费者。

经济增长受挫与通胀反弹:

能源成本飙升对德国经济造成了约220亿欧元的巨大损失。慕尼黑Ifo研究所和德国经济研究所(DIW)均大幅下调了2026年德国GDP增长预期,可能腰斩至0.5%至0.8%之间。同时,通胀率预计将上升0.8个百分点至2.8%左右,甚至触及3%。化学、钢铁等能源密集型行业面临严峻的成本增加,欧洲面临永久性去工业化的威胁。

二、 欧洲各国政府的应对措施分化

面对失控的物价和潜在的经济衰退,欧洲各国政府采取了截然不同且缺乏欧盟层面统一协调的应对策略:

西班牙(最全面激进):

推出了50亿欧元的援助计划(有效期至2026年6月底)。将天然气、电力和汽车燃料的增值税从21%降至10%,大幅削减电力税60%,并为特定行业提供燃油补贴。(详见:西班牙50亿欧元应对中东危机,分布式光伏和储能迎重大机遇)

意大利:

计划利用燃料价格上涨带来的额外增值税收入来补偿消费者,对利用危机抬高利润率的能源公司实施制裁,并紧急寻求阿尔及利亚增加天然气供应。

法国:

未采取大规模减税,主要依赖企业自律(如道达尔能源承诺限制油价),并在欧盟层面推动外交斡旋。

德国:

推出了主要具象征意义的“燃料措施一揽子计划”(如限制加油站每天仅能涨价一次)。经合组织(OECD)强烈建议德国不要采取人为压低能源价格的“油价折扣”,以免扭曲价格信号并变相补贴富人,建议将资金用于精准援助弱势家庭。

三、 危机再次激活可再生能源:光伏市场的绝地反弹

在2026年中东危机爆发前,由于政策退坡和电网拥堵,2025年欧盟太阳能市场经历了十年来的首次萎缩(同比下降0.7%至65.1 GW)。然而,伊朗战争瞬间扭转了这一局面,促使光伏市场迎来爆发式反弹,供应安全和能源独立取代单纯的财务回报,成为绝对的刚需。

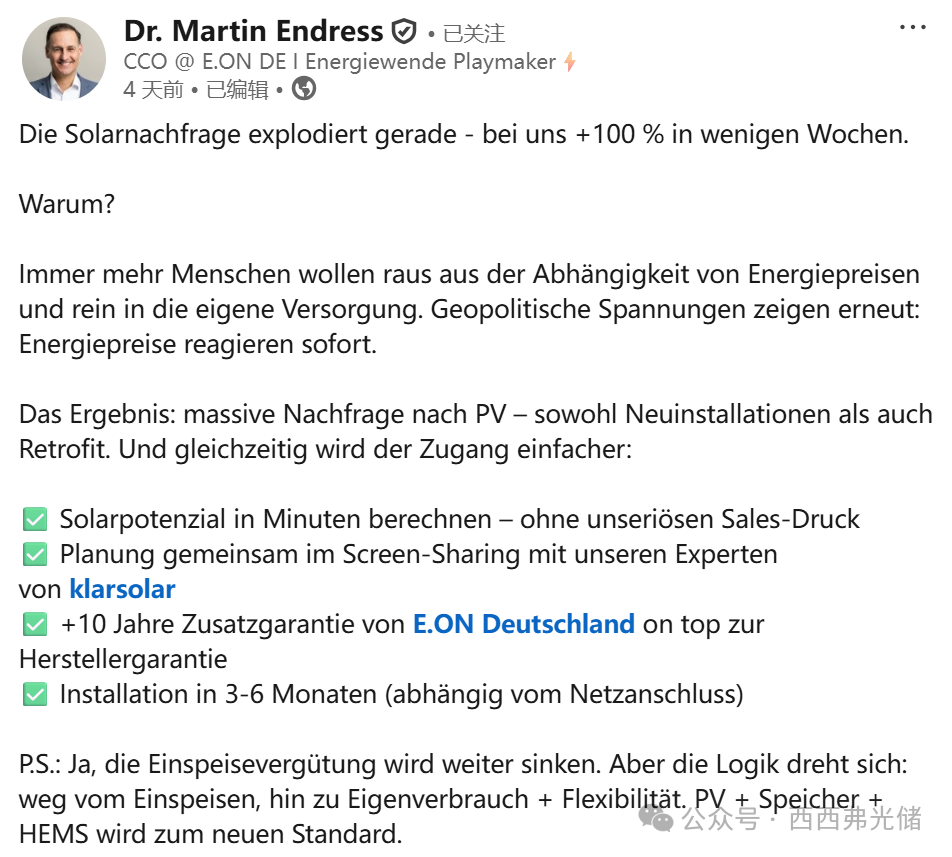

E.ON公司高管:太阳能需求现在爆炸式增长——几周后我们会+100%。

民众与企业的“避险式”抢购:

危机爆发后,光伏系统的市场需求呈指数级增长。欧洲能源巨头E.ON报告称,在2月底至3月中旬的两周半内,光伏系统需求同比直接翻了一番。德国光伏独角兽Enpal在3月份的询单量环比暴增约70%。清洁科技企业1KOMMA5°也反馈需求近乎翻倍,客户表现出强烈的“紧迫感”。

“阳台光伏”异军突起:

作为应对危机最快捷的手段,安装门槛极低的“阳台光伏”迎来空前繁荣。截至2025年底,德国已注册了120万台微型光伏设备(累计装机近1.2 GW),这意味着在德国每五套光伏系统中就有一套是阳台光伏。而EEG 2027的修订或将进一步推动阳台储能的发展。(详见:德国EEG 2027新政巨变:继阳台光伏后,阳台储能将再放光芒?)

上周,德国加油站价格涨幅尤其迅速:柴油+44 %,汽油+29%。1KOMMA5°和Heartbeat AI 借此类比宣传使用新能源的优势:价格便宜。

四、 储能市场(BESS)的剧变:从“技术补充”跃升为“商业必需品”

天然气价格的飙升使得现有的电力市场设计弊端暴露无遗,同时也将电池储能系统的经济性推向了前所未有的高度。

降本与收益的双重驱动:

磷酸铁锂(LFP)电池成本已大幅跳水至约70美元/kWh,大幅降低了初始投资门槛。同时,储能电站凭借“低谷充电、晚峰放电”的模式赚取巨额套利。在意大利等市场,储存的太阳能晚间释放成本仅约64欧元/MWh,在经济性上彻底击败了昂贵的天然气调峰电厂。

电网级储能疯狂抢装:

开发商疯狂涌入储能赛道。德国向电网运营商提交的电池储能并网申请规模达到了惊人的约400 GW。丹麦国家电网收到的储能项目申请量也高达6.4 GW,几乎比上一年翻倍。

储能技术的多元化:

因地缘政治引发的锂供应链担忧,促使钠离子电池、液流电池和铁空气电池等非锂技术在欧洲多国实现规模化落地,构网型储能也成为商业刚需。

五、 市场参与者与行业协会的反馈

中东危机对欧洲能源界是一次深刻的思想风暴,市场参与者、开发商和行业协会的反馈集中在以下三大核心诉求:

1. 强烈呼吁将电价与天然气“彻底脱钩”:业界明确指出,欧洲无法再承受化石燃料的冲击。欧洲光伏产业协会等机构强烈呼吁政策制定者确保长期购电协议(PPA)和差价合约(CfD)的连续性。这两种模式曾在此前三年为欧盟部署了92 GW光伏装机,被视为将可再生能源收益与现货市场天然气脱钩、保护消费者免受化石燃料价格波动的最佳工具。

2. 呼吁欧盟出台专门的《灵活性战略》:由于纯光伏项目日益面临严重的“弃光”和负电价风险,业界迫切警告光伏建设不能“单腿走路”。欧洲光伏产业协会呼吁欧盟推出《储能与灵活性战略》,目标是在2030年前将电池储能规模扩大10倍(达到至少750 GWh至770 GWh),以配合爆发式的新能源并网。

3. “混合电站(PV+Wind+BESS)”成为终极商业模式新标配:开发商和投资者的反馈显示,大型集中式项目正全面向“混合化”转型。将光伏、风能与储能结合共用并网点,不仅能降低资本支出,更能规避单一时段被限发的风险,被视为目前最具银行可融资性的标准配置。

来源:西西弗光储