从5GW到15GW,瑞银押注中国海上风电“黄金时代”

发布日期:2026/3/23

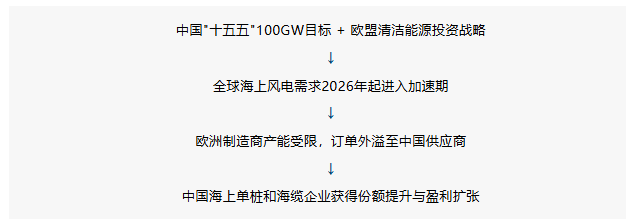

瑞银于2026年3月15日发布中国海上风电行业报告,聚焦"十五五"规划与欧洲政策的双重催化。中国2030年海上风电累计装机目标100GW,意味着2026至2030年年均装机量将从过去四年的5-7GW跳升至10GW以上。

2025年中国海上风电新增装机约5GW。"十五五"规划要求到2030年累计达到100GW。算一笔简单的账:缺口约51GW,分摊到五年,年均至少10GW。这意味着装机量要在一年之内翻倍,然后在这个水平上再持续四年。

瑞银在这份行业报告中指出,10GW只是底线。考虑到深远海风电开发的政策推动力度,瑞银预计2026至2030年中国海上风电年均装机将攀升至约15GW——是2025年水平的三倍。

与此同时,大西洋另一边也在发出类似的政策信号。欧盟和英国同步加码海上风电投资,而海外制造商的产能瓶颈正在为中国企业打开订单外溢的窗口。两个最大的海上风电市场同时提速——这是这份报告的核心叙事。

从5GW到15GW:深远海是增量的增量

"十五五"规划明确提出在渤海、黄海、东海和南海建设海上风电基地项目,并"有序推进深远海风电开发"。"深远海"三个字是关键——过去几年中国海上风电主要集中在近海区域,而深远海意味着更大的单体项目规模、更高的技术门槛,以及更大的设备需求量。

瑞银将10GW视为"底线"而非"目标",原因在于过去几轮五年规划中,可再生能源的实际装机往往超出规划目标。深远海的推进还意味着单个项目的设备投资额更大——更长的海缆、更大的单桩基础、更高功率的风机,每一项都指向产业链上游订单量的非线性增长。

欧盟6600亿+英国零关税:大西洋也在加码

3月10日,欧盟发布清洁能源投资战略。欧盟委员会估计,2026至2030年能源领域的年均投资需达到约6600亿欧元,2031至2040年进一步升至约6950亿欧元——而2011至2021年的年均水平仅为2400亿欧元。欧洲投资银行集团计划在未来三年提供超过750亿欧元的清洁能源融资。

英国的动作更直接。4月1日起,海上风电关键零部件——包括叶片、转子、电缆和辅助系统的进口关税从2-6%降至零。这个政策的设计意图非常明确:降低海上风电制造商的成本,激励清洁能源的再投资。对于中国海上风电设备出口商来说,零关税直接改善了产品在英国市场的价格竞争力。

海外产能瓶颈:中国制造商的份额窗口

需求端的加速只是故事的一半。供给端同样重要——欧洲海上风电设备制造商的产能扩张远远跟不上订单增长。瑞银指出,海外同行的产能紧张可能带来订单外溢效应,中国制造商有机会获得额外的海外份额,并借此提升盈利能力。

这就是瑞银所说的"双引擎"——国内政策驱动的装机量跳升,叠加海外供需缺口带来的出口增量。两个引擎同时启动,对海上风电产业链的拉动是叠加的。瑞银重申看好海上风电制造商的立场,尤其是海上单桩和海缆两个环节。

装机量翻倍叙事的三个风险维度

第一,政策目标与实际装机之间存在执行落差的风险。100GW的累计目标对应的年均装机量是一个大幅跳升,而海上风电项目的开发周期从核准到并网通常需要3至5年。如果前期项目审批和施工进度低于预期,后期的追赶压力会非常大。瑞银也提到了安装延迟是主要下行风险之一。

第二,省级补贴的退坡节奏会直接影响装机意愿。过去几年,部分沿海省份为海上风电提供了地方补贴。如果补贴力度收缩快于预期,开发商的投资回报率下降,可能导致项目延期或取消。这与光伏行业在补贴退坡期经历的波动类似。

第三,风机整机的价格战仍在加剧。瑞银将风机ASP进一步下降列为风险因素。风机降价对整机厂商是利润压力,但对产业链上游的单桩和海缆环节来说,影响相对间接——装机量的增长对这两个环节的订单拉动,远大于风机降价带来的传导效应。这也是瑞银选择看好单桩和海缆而非整机环节的深层逻辑。

来源:华尔街播客