钙钛矿革命:光伏供应链迎来大重构

发布日期:2026/3/18

引言:从“平价上网”到“技术颠覆”

2026年3月,光伏行业正经历一场深刻的双重变革:一方面,钙钛矿电池量产效率突破36.2%,技术代际优势确立;另一方面,全球供应链在贸易政策、碳壁垒驱动下加速重构。这两股力量的交汇,标志着光伏产业从“成本驱动”的平价上网阶段,正式迈入“技术驱动+供应链韧性”的新竞争维度。本文基于2026年3月10日‑17日最新行业动态,从技术突破、产业数据、龙头企业、国际趋势四个维度,深度解析光伏行业的当前格局与未来走向。

一、技术突破:钙钛矿量产效率36.2%背后的产业化拐点

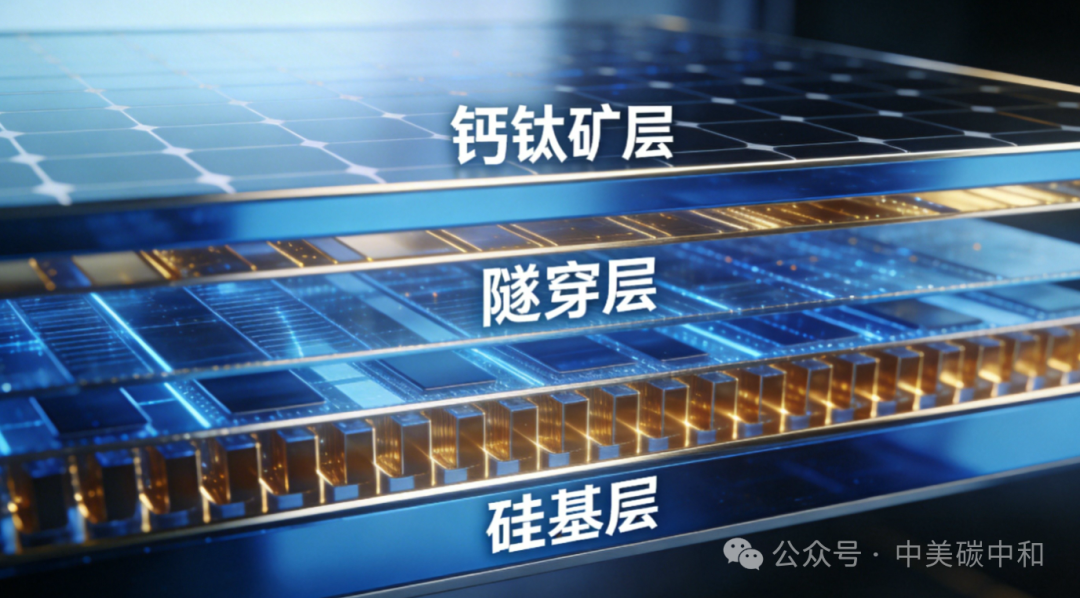

1. 钙钛矿:从实验室到GW级产线

截至2026年3月,全国已建成并实现并网发电的钙钛矿光伏项目达23个,其中GW级产线配套电站8个,分布式示范项目15个。量产电池转换效率最高突破36.2% ,叠层电池平均效率达32.5%,远超传统晶硅电池的26%‑27%效率天花板。

更为关键的是,钙钛矿已实现度电成本0.18‑0.22元,在青海、内蒙古等高辐照地区,全投资收益率达12.8%‑15.6%,显著高于传统晶硅电站的8%‑10%。这意味着钙钛矿不仅在技术上领先,在经济性上也已具备产业化竞争力。

技术路线已基本定型:

硅基钙钛矿叠层:

占比45%,平均效率32%‑34%,主打地面集中式电站

钙钛矿单结:

占比40%,平均效率28%‑30%,主打工商业分布式

柔性钙钛矿:

占比15%,平均效率27%‑29%,主打BIPV、光伏车棚等差异化场景

深圳理工大学团队近期攻克钙钛矿光致相分离核心难题,钙钛矿/硅叠层太阳能电池效率突破33.08%(认证值32.52%),器件稳定性大幅提升,为规模化应用扫除了最后一道障碍。

2. 异质结(HJT):量产效率突破26.5%,成本击穿0.7元/W

2026年HJT量产平均效率达到26.2%‑26.5%,头部企业如国晟科技、东方日升、华晟新能源等量产效率突破27.3%,刷新全球量产光伏电池效率纪录。

通过银包铜、0BB无主栅、硅片薄片化三大降本手段,HJT电池成本已击穿0.7元/W,性价比拐点正式确立。其性能优势显著:

无LID(光致衰减)、无PID(电位诱导衰减)

双面率高达95%+,背面发电增益显著温度系数低至‑0.26%/℃,高温发电增益15%‑20%

3. 组件回收:政策驱动全产业链低碳化

2026年3月,六部门联合发布《关于促进光伏组件综合利用推动产业全链条低碳化发展的指导意见》,明确提出到2027年光伏组件综合利用量累计达25万吨,生产企业必须承担回收责任。

技术层面,物理法处理已实现资源再生与产业绿色转型,部分企业回收率已达90%。组件回收不仅关乎环境责任,更将成为未来碳足迹认证的关键环节,直接影响产品在欧盟CBAM机制下的市场准入。

4. BIPV:建筑一体化光伏的创新爆发

2026年非晶硅柔性光伏出货量翻倍,工商业光伏新赛道快速发展。BIPV设计理念从“建筑附加”转向“建筑本体”,光伏幕墙、光伏瓦、光伏车棚等多场景应用不断拓展。光伏+建筑不仅带来发电收益,更通过降低建筑能耗、提升绿色认证等级,创造“发电+产业”双重收益模式。

二、产业动态:全球装机588GW与供应链价格探底

1. 全球光伏装机最新数据(2026年预测)

据中国光伏行业协会(CPIA)2026年一季度调研数据,2026年全球新增光伏装机预计达588GW,同比小幅下降2%,主要受中国装机回落影响。

区域分布呈现明显分化:

中国:

341GW(同比‑8.3%),受出口退税取消、电网消纳红线制约

美国:

43.4GW(同比+59.6%),AI数据中心需求爆发+关税前夕抢装

欧洲:

81.5GW(同比+4.5%),CBAM碳关税落地后进入平稳期

印度:

26GW(同比+40.5%),ALMM禁令导致阶段性供应紧张

中东:

21.5GW(同比+51.4%),绿氢配套项目进入交付高峰

2. 供应链价格波动(2026年3月)

InfoLink光伏产业链价格监测显示,2026年3月产业链各环节价格持续下行:

多晶硅:

致密料价格46.50元/kg,N型复投料48.5元/千克,环比下跌8.66%

硅片:

183N单晶硅片主流均价105元/片

电池片:

TOPCon电池片价格0.41元/W

组件:

TOPCon双玻组件价格0.76元/W,182单/双面TOPcon组件周均价0.79元/W价格下行既是产能过剩的体现,也为下游电站投资提供了更优的经济性。

3. 产能与库存:结构性过剩待出清

Mysteel周报指出,当前多晶硅库存约33.43万吨,处于相对高位;硅片库存突破27GW,库存积压压力持续。开工率方面,硅片环节约50%+,电池片环节库存维持在1周以上。

供给侧的结构性过剩,正驱动行业进入新一轮整合周期,具备技术、成本优势的龙头企业将进一步提升市场份额。

三、龙头企业:技术布局与产能竞赛

1. 隆基绿能:钙钛矿叠层技术加速布局

隆基绿能实验室钙钛矿叠层效率已突破32%,预计2027年实现小规模量产。公司正构建场景化创新体系,推动光伏应用从集中式电站向工商业分布式、户用、BIPV等多元化场景延伸。资本市场对其技术转型给予关注,当前股价18.68元,总市值1415.58亿元。

2. 通威股份:并购整合打响硅料反内卷第一枪

通威股份拟并购青海丽豪,通过垂直整合提升硅料环节的规模与成本优势。公司计划3年内实现银耗降低80%,非硅成本逐步向TOPCon靠拢。此次并购标志着硅料行业从“价格战”进入“整合期”,龙头企业的产业链控制力将进一步增强。

3. 协鑫集成:全球首条GW级钙钛矿产线投产

协鑫集成已成为全球首个实现GW级钙钛矿叠层组件商业化量产的企业,量产效率稳定在26.5%‑28%。公司已向国内外客户交付小批量订单,预计2026年二季度进入规模化量产。协鑫的领先地位,验证了钙钛矿技术从实验室到产业化的可行性,为行业树立了技术标杆。

4. 其他企业动态

晶科能源:钙钛矿‑HJT叠层电池实验室效率突破31%东方日升:量产效率突破26.61%,组件功率达730Wp华晟新能源:HJT产能25GW,主打工商业分布式高端市场

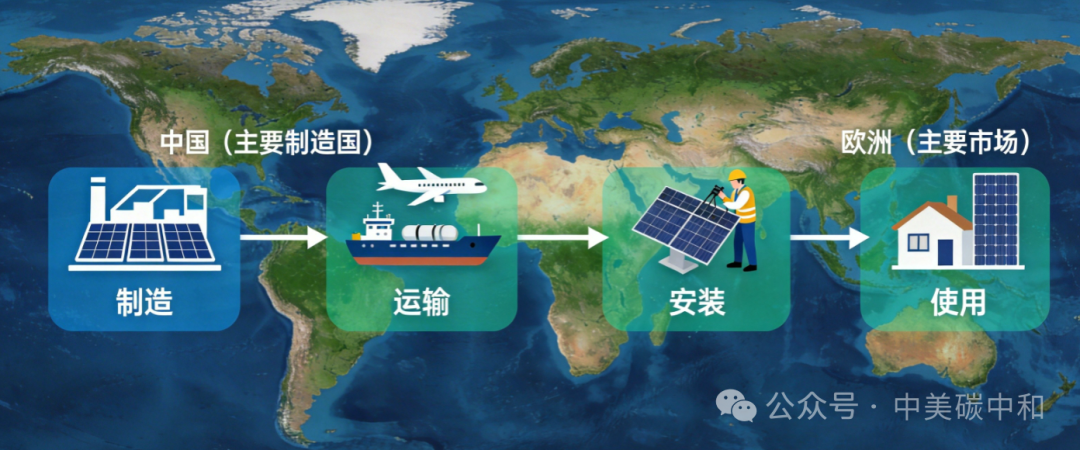

四、国际趋势:关税、碳壁垒与全球供应链重构

1. 美国光伏关税政策:Q3或落地10%‑15%基础关税

市场传闻,美国可能在2026年第三季度落地10%‑15%的全品类基础关税,旨在保护本土制造业。此前,美国已宣布自2026年4月1日起取消9%的光伏产品出口退税。中国企业正通过东南亚(马来西亚、越南、泰国)基地进行产能转移,以规避关税风险。SpaceX近期发布的50GW光伏大单,也为北美市场带来新的增量空间。

2. 欧盟CBAM:碳足迹成为市场准入新门槛

欧盟碳边境调节机制(CBAM)已进入全面实施阶段,对光伏产品的碳足迹提出明确要求。中国企业正加速绿色制造转型,通过使用绿电、提升材料回收率、优化生产工艺,降低产品碳强度。低碳光伏产品在欧盟市场将获得溢价空间,碳足迹认证成为出口必备“身份证”。

3. 全球光伏贸易格局:区域化、本土化、技术输出

全球光伏贸易呈现三大趋势:

区域化:

欧美加强本土供应链建设,降低对单一地区的依赖

本土化:

中国企业在海外设厂,贴近终端市场

技术输出:

从单纯产品出口向技术授权、标准制定升级

贸易格局的重构,推动光伏产业从“全球分工”转向“区域协同”,供应链韧性成为企业核心竞争力的重要组成部分。

五、结论与展望:技术红利与供应链韧性双轮驱动

2026年3月的光伏行业,正站在技术代际切换与供应链格局重塑的历史节点。

技术层面,钙钛矿效率突破36.2%标志着第三代光伏技术正式登上产业舞台,HJT成本降至0.7元/W则意味着第二代技术进入成熟收获期。技术迭代的红利,将为行业带来新一轮增长动力。

产业层面,全球装机588GW的庞大体量背后,是区域市场的分化与供应链价格的探底。结构性过剩加速行业整合,具备技术、成本、品牌优势的龙头企业将进一步扩大市场份额。

国际层面,美国关税预期、欧盟CBAM碳壁垒、全球供应链区域化,共同推动光伏贸易从“成本最优”转向“韧性优先”。中国企业需在海外产能布局、碳足迹管理、技术输出等方面加快步伐。

展望未来,光伏行业将呈现“技术红利+供应链韧性”双轮驱动的发展格局。钙钛矿等前沿技术的产业化,将打开效率天花板与成本下降空间;而供应链的区域化重构,则要求企业具备全球资源配置与风险抵御能力。

对于投资者与行业从业者而言,当前正是关注技术领先企业、布局海外产能、深耕细分场景的关键时期。光伏行业的未来,属于那些既能抓住技术突破机遇,又能构建全球供应链韧性的企业。

来源:中美碳中和