中东局势升级,国内化工产业链的“翻身仗”真的来了?

发布日期:2026/3/17

果然来了!

中东一声炮响,直接点燃中国甲醇市场的“翻身之战”。

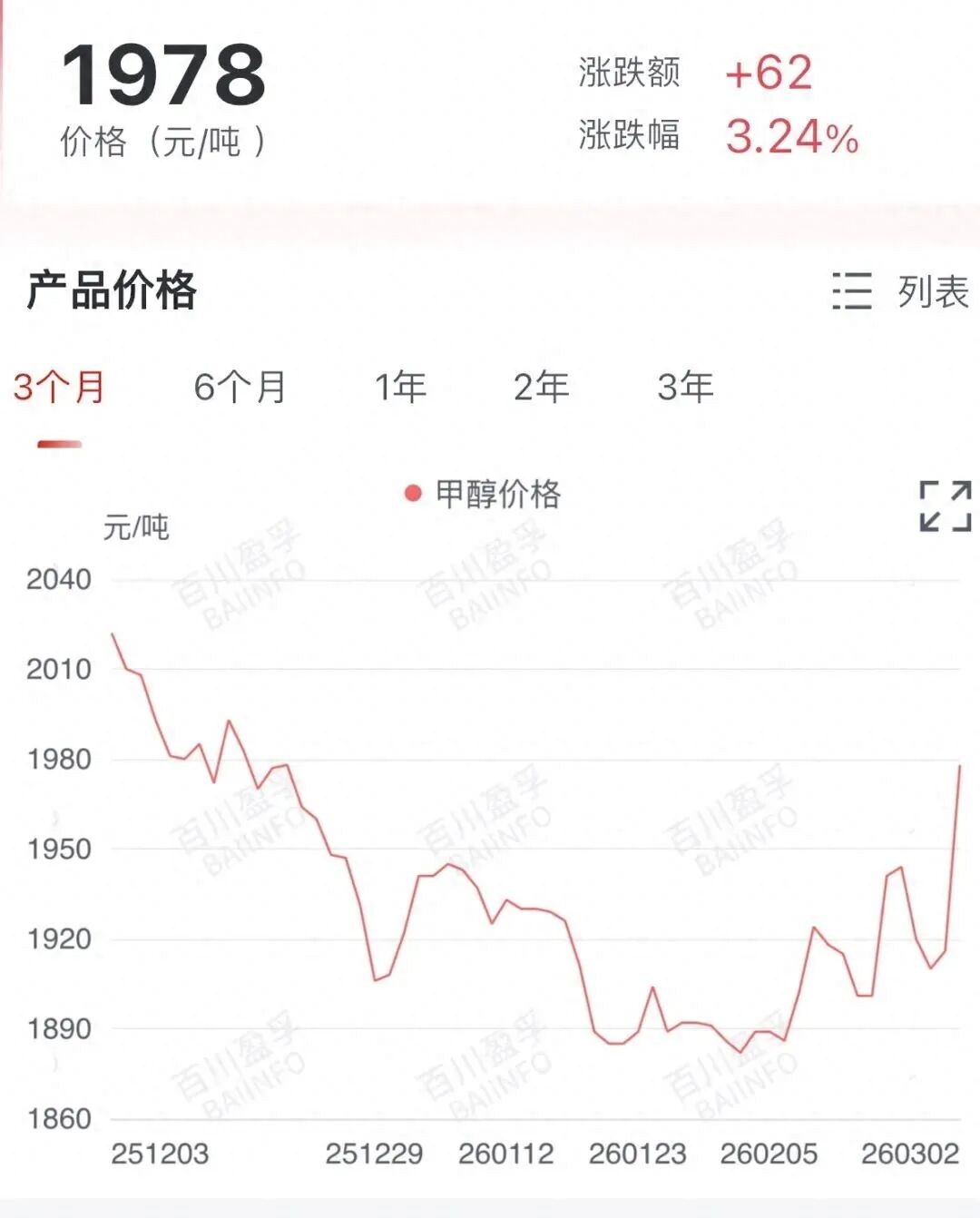

3月2日,甲醇板块集体爆发,甲醇指数单日大涨近6%,泸天化、圣济堂(原赤天化)、兴化股份等多只概念股直接封死涨停;

3月3日,涨势未歇,板块延续强势格局。

期货市场更是火爆,郑商所甲醇2605合约强势涨停,涨幅约7%,多头情绪彻底引爆,市场热度一时无两。

这波行情的导火索,要从2月28日美以联合空袭伊朗说起。

冲突爆发后,伊朗伊斯兰革命卫队直接封锁霍尔木兹海峡——

这个全球能源运输的“咽喉要道”,承载着全球约30%的海运原油、35%的甲醇海运贸易量,一旦封锁,全球化工供应链将直接陷入瘫痪。

表面看是地缘政治冲突,实则精准击中中国甲醇供应链的软肋。

伊朗是全球第二大甲醇生产国,年产能约1716万吨,占全球总产能的9.5%,其中约80%-85%的产量用于出口,而中国正是其最大出口市场,承接了伊朗约60%的甲醇出口量。

海关数据显示,2025年中国甲醇累计进口量达1440.54万吨,其中来自伊朗的甲醇占我国总进口量约50%(含转口约60%)。

整个中东地区的甲醇进口,在我国总进口量中占比接近70%。

这意味着,伊朗一旦断供,中国甲醇市场将面临巨大的供应缺口,涨价成为必然。

冲突的影响立竿见影。

受冬季限气与冲突双重冲击,伊朗本土甲醇装置运行不确定性大幅增加,据卓创资讯数据,目前伊朗甲醇装置停车率超80%,日产量仅维持在2.32万吨。

与此同时,全球航运公司纷纷暂停与伊朗签署新的甲醇运输合约,部分船舶被迫绕行,大幅推高物流成本;战争风险保险费率暴涨,进一步加剧运输成本攀升。

数据最能说明问题:2月伊朗甲醇装船量仅约18万吨,相比上月缩减15.7万吨,跌幅达36.34%。

这种断崖式下跌,直接点燃国内市场的供应恐慌,甲醇价格顺势开启暴涨模式。

谁能想到,就在几个月前,煤制甲醇行业还一片愁云惨淡。

行业长期陷入低价无序竞争,产能看似饱和,多数企业常年亏损,只能苦苦支撑,不少企业甚至被迫缩减产能、停工检修。

而这波中东冲突,恰好给这个挣扎已久的传统行业,送来了意想不到的转机。

随着甲醇价格暴涨,行业内企业普遍表示,将调整生产节奏,减少下游深加工、增加商品甲醇外售,通过差价盈利,企业盈利状况得到明显改善。

在言叔看来,这波逆袭,并非偶然,而是“政策+供给”双重利好精准击中行业痛点的结果。

一方面,行业与政策层面共同推动治理低价无序竞争、加快落后产能退出,逐步缓解行业供需矛盾,为行业盈利修复奠定基础;

另一方面,中东断供带来的巨大供应缺口,直接推高国内甲醇价格,让煤制甲醇企业迎来盈利窗口期。

上海钢联数据显示,近年来原料煤价格整体下行,煤制甲醇企业盈利持续修复,产能利用率同步抬升。

得益于我国煤制甲醇产能占比约78%的结构优势,2025年国内甲醇整体产能达1.18亿吨,产量达10180万吨,产能利用率较往年实现显著提升。

龙头企业的优势尤为明显。

宝丰能源作为煤制甲醇龙头,年产能约740万吨,公司推进“液态阳光”技术,吨甲醇成本较行业平均水平低300-500元;

中煤能源甲醇年产能超400万吨,依托自身煤炭资源优势实现低成本生产,煤化工一体化布局成效显著。

这些企业凭借成本优势,在这波行情中收获了最大的利润弹性。

很多投资者疑惑,这波甲醇行情到底能走多远?

其实,A股炒作的核心,不是短期情绪,而是“阶段性国产替代”的确定性逻辑。

中国是全球第一大甲醇消费国,2025年国内甲醇进口依赖度稳定在12%-15%。

在中东供应中断的背景下,国内煤制甲醇企业成为最可靠的替代供应方,这种替代并非临时补位,而是地缘冲突常态化下的阶段性机会。

更关键的是,甲醇并非小众化工品,而是现代制造业的“基础骨架”,下游衍生出超120种工业产品,渗透到衣食住行各个领域。

从建材家居领域,用于生产甲醛、脲醛树脂,成为板材、家具粘合剂的核心原料;

到纺织与包装领域,合成醋酸、聚乙烯醇,用于化纤面料、塑料包装生产;

再到塑料化工领域,通过甲醇制烯烃技术,生产乙烯、丙烯,替代传统石油路线,成为聚乙烯、聚丙烯的源头原料。

即便在新能源与高端制造领域,甲醇也不可或缺——

作为锂电电解液原料、清洁燃料、氢能载体,它是新能源产业链的关键辅料。

广泛的应用场景,决定了甲醇需求的刚性,在供给端受限的情况下,价格上涨成为必然,这也是资金持续布局的核心逻辑。

必须清醒认识到,这波甲醇行情并非无懈可击,其持续性高度依赖中东冲突与航运恢复进度。

机构普遍认为,冲突持续越久,甲醇涨价预期越强;一旦冲突缓和,伊朗甲醇装置重启、供应恢复,国内甲醇价格可能快速回落。

从历史经验来看,2024年底伊以冲突期间,伊朗曾削减气头化工原料供应两周,直接推动中国甲醇港口价格上涨约300元/吨,突破2700元/吨关口。

这也意味着,地缘冲突是行情的核心变量。

短期来看,地缘影响已盖过行业基本面,甲醇价格仍将保持强势,但长期不确定性较大。

此外,郑州商品交易所已发布风险提示,要求各有关单位加强投资者教育和风险防范工作,这也从侧面反映出当前市场的高风险性,投资者需理性看待,切勿盲目追高。

跳出短期行情来看,这波甲醇逆袭,本质上是全球供应链重构背景下的必然红利,而非单纯的题材炒作。

过去几十年,中国制造业高度依赖中东地区的低成本能源和化工原料,这种依赖在全球地缘政治风险加剧的今天,变得越来越不可持续。

伊朗作为全球第二大甲醇生产国,其局势动荡对国内甲醇价格的传导效应,未来可能会更加频繁和剧烈。

中东一声炮响,给中国煤制甲醇送来了阶段性景气修复行情。

而这背后,是中国化工产业自主可控的必然,是全球供应链重构的时代红利。

来源:人言财经 作者:言叔