国家氢能战略连跳三级,管网基建来“通”关

发布日期:2026/3/12

首图来源:Getty Images

2026年是“十五五”开局之年,也是氢能产业从示范走向规模化发展的关键窗口期。

今年两会政府工作报告,对氢能重视程度格外高,两次提及氢能相关内容。

从氢能在政府报告里出现的语境来看,“培育氢能新增长点”——讲的是经济增长;“绿色燃料”——讲的是工业脱碳;“未来能源”——讲的是能源战略。当这三个语境同时对准氢能,意味着氢能不再是单一议题,而是被嵌入了整个国家发展的底层逻辑。

回望氢能在国家政策中的发展轨迹,便可以知道,这一次释放的信号,远比字面上看起来的要大得多。

2019年3月,氢能首次被写入《政府工作报告》,聚焦加氢设施建设,偏向配套基建,定位是“新能源补充”。 虽跻身政策视野,却始终是能源版图中的配角。

2024年,氢能第二次出现,政府工作报告将其明确纳入新兴产业版图,要求加快发展。这一次跨越,标志着氢能发展不再局限于加氢站建设,而是要构建完整的产业生态,迈向规模化布局。

而2026年,氢能迎来了决定性第三跳。“新增长点”意味着氢能将成为未来经济发展的增长引擎;“未来能源”的全新定位,则让其脱离了“新兴产业”、“战略性行业”的范畴,成为中国能源体系的必选战略。

事实上,早在2015年氢能发展就已纳入国家规划,当时可再生能源制氢、燃料电池车被纳入技术创新重点和产业布局,随后其战略地位不断提升。

目前,中国氢能产业规模稳居全球第一,2025年产量超3700万吨,其中绿氢产能超25万吨/年,电解槽等核心装备制造能力已跃居世界前列。业内预计,到2030年,中国绿氢产量有望达到年产300万吨以上,形成万亿元以上的大市场。

但在亮眼的成绩单背后,国内氢能产业发展仍面临多方面挑战,导致发展未达预期。

“中国氢能产业迈向规模化发展面临系统性梗阻。”全国政协委员、中国工程院院士马永生近日对媒体表示,氢能产业存在四大痛点:储运环节结构性薄弱,产销严重脱节;配套规划与管理机制滞后,缺乏国家层面的专项规划;电氢耦合机制不畅,导致绿氢项目产得出、用不上、不赚钱;产业链“孤岛化”,缺乏全链条的系统性集成。

图说:长江证券研究所来源:长江证券

从市场应用来看, 2025年是氢燃料电池汽车示范收官之年,不过整体市场增量阶段性放缓。结合中汽协及工信部历年数据,2015年至2025年全国燃料电池汽车累计产量和销量分别为31697辆和31298辆,与 “到2025年保有量达5万辆”的规划目标相比仍存差距。

而基础设施不足、加氢站建设进度滞后也正在成为制约氢能产业商业化进程的瓶颈之一。根据香橙会氢能数据库统计,截至2025年我国共建成加氢站493座(剔除拆除等数据)。其中2025年共建成加氢站43座,近三年建站增长趋势回落明显。

此外,受限于技术原因,氢能储运成为终端价格高企的核心瓶颈,也是氢能商业化最大的拦路虎。在终端用氢成本中,储运环节占比高达30%—50%。管道运输氢气成本最低,但目前我国仅约150公里氢气输送管道,且集中于化工园区。

今天,中国氢气的主要运输方式,还是“长管拖车”——把高压钢瓶装在卡车上,一车一车地拉。这种方式有一个硬约束:经济运输半径大约200公里。超过这个距离,运费比氢气本身还贵。

这也造成了我国氢能产业面临核心痛点:产销空间严重错配。内蒙古、新疆、甘肃等“三北”地区风光资源富集,是绿氢规模化生产的核心区域;而东部沿海化工、钢铁产业集群,才是工业用氢的主战场,两地相隔数千公里,绿氢“产得出、运不走、用不起”成为产业规模化的最大桎梏。

图说:中国石化巴陵-长岭氢气输送管线来源:中国石化

破解这一死结,唯有建设氢能管道。对此,全国政协委员、中国工程院院士马永生建议,强化顶层设计,构建国家氢能基础设施一张网,将氢能管网纳入国土空间规划“一张图”及国家能源基础设施建设专项规划,编制国家中长期氢能管网规划,统筹布局“西氢东送”战略骨干通道。

同时,他建议赋予氢能管网与油气管道同等的地位,明确行政审批路径与路权优先级,加快制定纯氢输送及天然气管道掺氢行业标准,支持大型能源企业开展跨省氢能管道试点。这意味着,氢能大基建将迎来大规模投资浪潮,管材制造、压缩机装备、工程建设等全产业链将被全面激活。

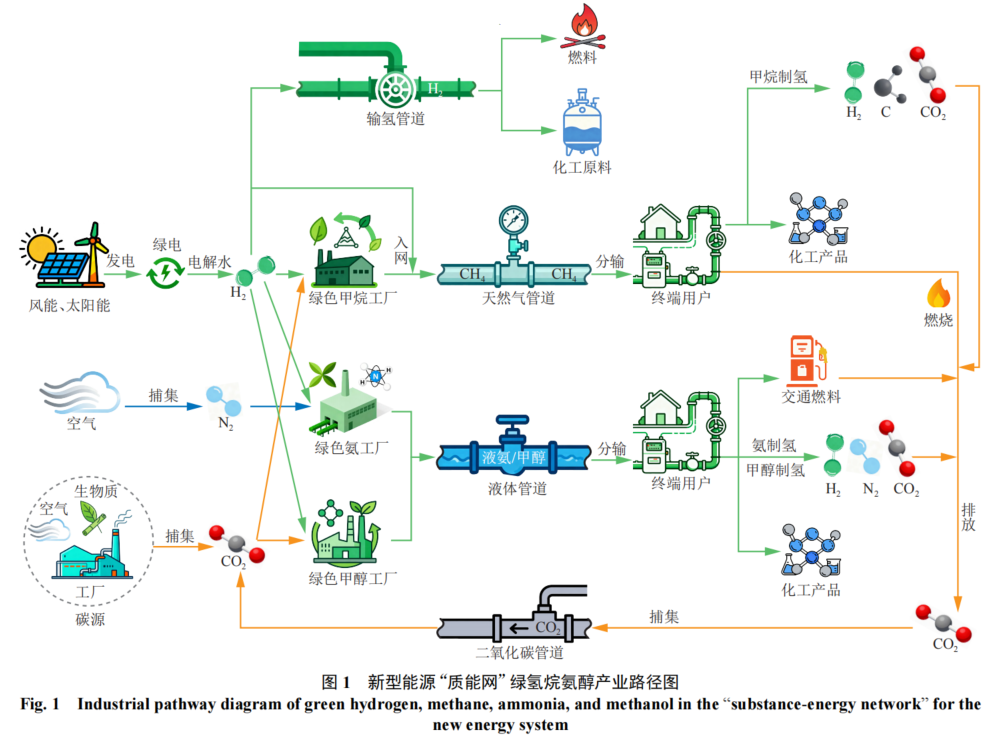

此前,国家管网集团董事长、党组书记张伟也提出构建新型能源“质能网”的前沿构想,旨在打破电、气、氢、热等能源形态的壁垒,通过“能-质转换”(如绿电制氢)和“质-质转换”(如氢制绿氨),实现多种能源的协同、储存与智能调度,氢能管网则是这一新型能源生态中最关键的核心载体之一。

“质能网”包含风、光、电、氢、烷、氨、醇等能量与物质,通过灵活转换,可将风、光、电转换为氢、烷、氨、醇,再按需转换为所需能量(如燃烧发电),实现物质与能量跨形态转换、跨时空调节、跨地域输配。

张伟指出,能源领域能量与物质传输主要依靠电网与管网:电网依托电能瞬时传输能力,可解决能量产销的“空间错配”问题;管网依托“全国一张网”输送、储存与调配能力,可解决能源物质载体产销的“时空错配”问题。

图说:新型能源“质能网”绿氢烷氨醇产业路径图来源:新型能源“质能网”体系构想

过去两三年,我国氢能管网建设已经进入了加速推进期。

2023年,我国首条跨省纯氢输送管道启动,起点内蒙古乌兰察布、终点北京燕山石化,初期规划400余公里;短短两年,该管道完成战略扩容和安全论证审查,全长拓展至1145公里,覆盖五省市,远期年输氢能力提升至50万吨,实现了从单点试点到区域联动的跨越。

除了中石化京蒙输氢管道项目通过安全论证审查外,2025年海泰新能康保-曹妃甸管道成为了国内首条开工的千公里级纯氢管道,其总长度约1037公里、管道口径813毫米、设计压力7.2兆帕、设计年输氢量155万吨等指标创下氢能长距离运输多个国内之最。

与此同时,产业标准短板加速补齐。2025年10月,我国首个氢气储输管线国家级专项标准《压力管道规范 第 5 部分:氢用管道》发布,将于2026年5月正式实施,标准涵盖了氢气制备、储运、输送及使用的全流程压力管道技术要求;还明确了长输管道的投产试运、使用维护及抢维修的规范,填补了国内氢能领域的技术空白。

图说:我国在建的标志性输氢管道项目来源:长江证券研究所

标准落地、规划升级、管道提速,氢能基础设施的拼图正逐步完善,未来的氢网不仅是输氢通道,它们不仅将适配掺氢天然气、绿色甲醇或绿氨等多形态能源载体,更能将管道沿线的关键节点升级为“质能转换枢纽”,参与整个能源系统的协同优化,重构全国能源空间格局。

目前,我国氢能发展已经走到了从"政策驱动"转向"市场驱动"的关键十字路口。尽管氢能产业仍面临储运成本偏高、标准体系待完善、产业链协同不足等挑战,但2026年的两会信号,已明确产业发展的核心逻辑将从“新兴产业”升级至“新增长点”和“未来能源”。

经济发展的本质,从来都是基础设施的迭代。从高速公路重塑国家空间经济,到宽带网络驱动数字经济。氢能管网关系的不仅是氢能的成本与运输,更是整个国家能源系统的韧性、效率和零碳未来。

未来,由氢能管道、智能电网、多能互补枢纽共同构成的“质能网”,将重新定义能源的生产、分配与消费方式,带动万亿级产业集群崛起,成为未来中国经济的新增长点。

来源:环球零碳 作者: Penn