地缘冲突下,海上风电嵌入欧洲能源系统的核心节点

发布日期:2026/3/11

当霍尔木兹海峡成为全球能源变量:中东冲突如何加速能源转型 ”

当中东再次陷入军事冲突,全球能源市场几乎在第一时间感受到了震动。

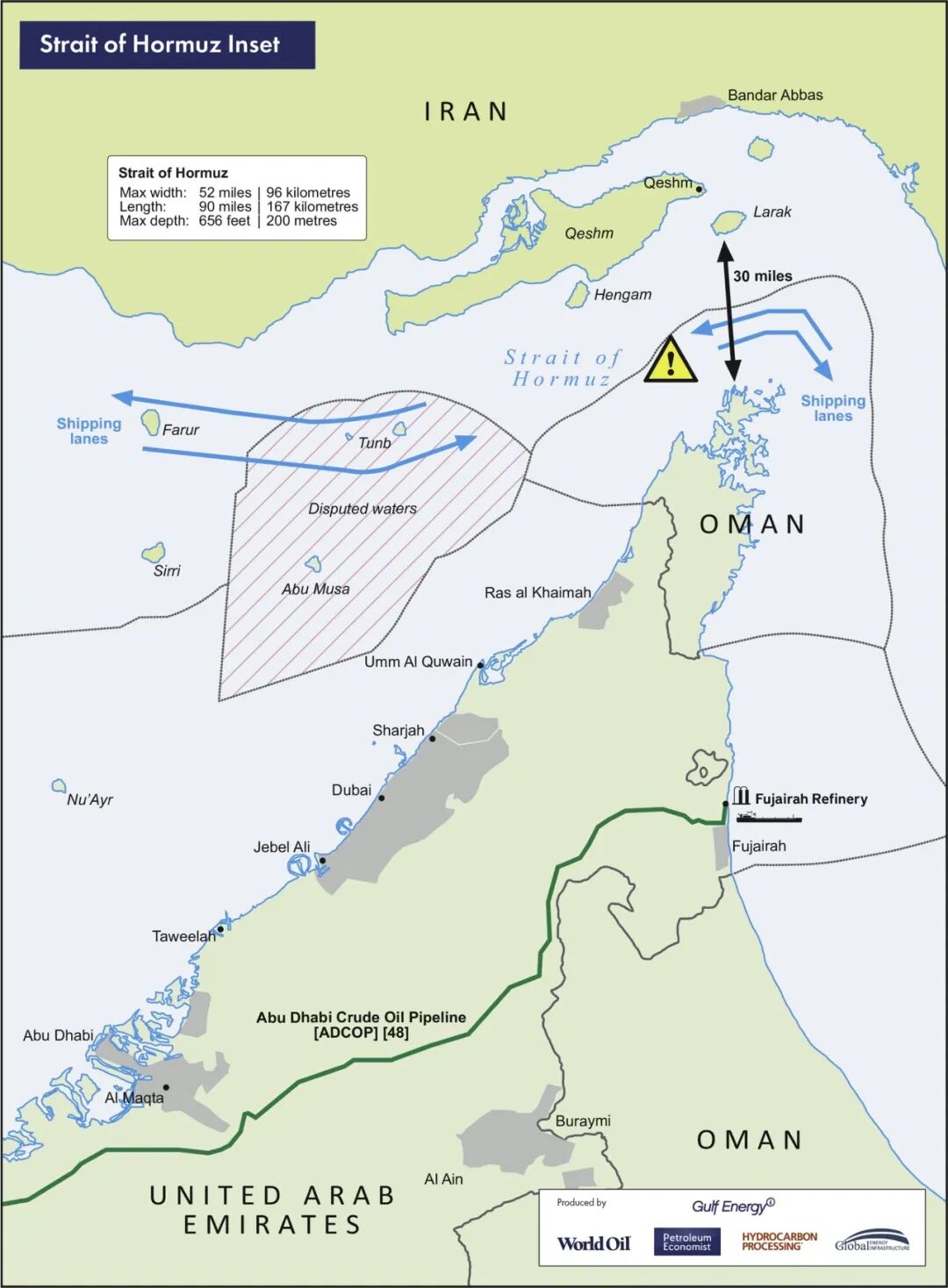

霍尔木兹海峡,这条只有几十公里宽的狭窄水道,却承担着全球大约20%的石油贸易和接近三分之一的海运液化天然气(LNG)运输。一旦局势紧张,油轮保险费用上升、航运风险加大、供应链不确定性增加,国际能源价格便会迅速波动。

近日,美国与以色列对伊朗的军事行动以及伊朗方面的反击,使市场再次担心该海峡航运可能受到影响。与此同时,伊朗对中东油气设施的袭击以及卡塔尔LNG生产受扰的消息,也让欧洲天然气市场迅速紧张。市场数据显示,在相关消息传出后,欧洲天然气价格一度上涨超过50%,国际油价也快速上行震荡。

表面上看,这是一场典型的地缘政治危机,但从能源产业的角度来看,它触及的是全球能源体系最敏感的一根神经——能源安全。

图片来源:Global Energy Infrastructure

能源安全焦虑正在重新塑造全球能源政策

当全球能源供应过度依赖某些地区、某些航道时,任何局部冲突都可能迅速放大为全球性的价格波动与供应焦虑。

事实上,这种情形在能源历史上并不陌生。1970年代的石油危机推动了核电和节能技术的发展;2000年代油价飙升催生了美国页岩革命;而俄乌冲突则迫使欧洲迅速重塑能源体系,大规模部署可再生能源。

如今中东局势的再度紧张,正在强化同样的逻辑:当化石能源供应受到地缘政治反复影响时,各国都会重新思考一个问题——是否存在一种能源,不依赖进口、不受航道控制,也不会因为战争而中断?

近年来答案越来越清晰:风电、光伏等可再生能源正在成为能源安全的重要支柱。

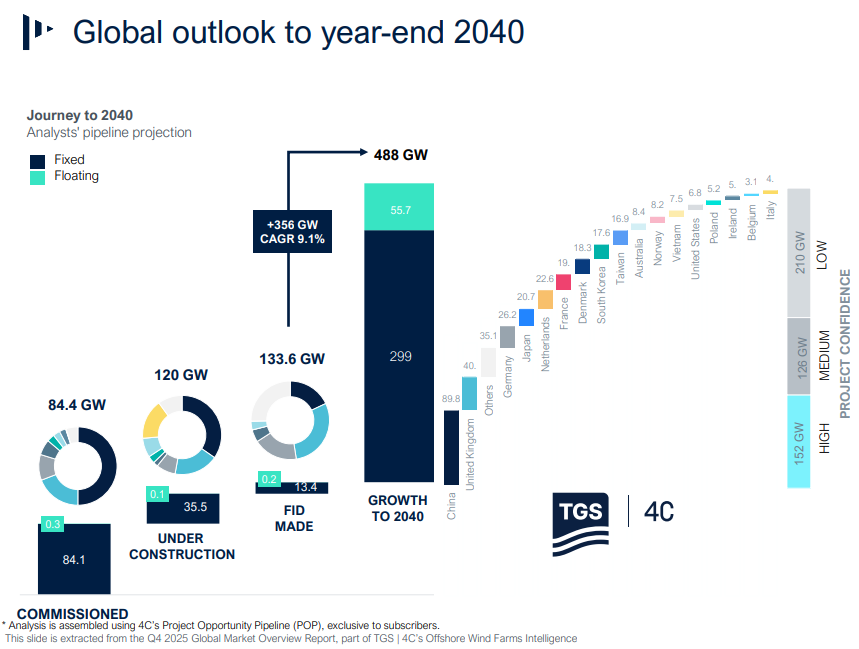

全球风电产业目前已经进入新的扩张周期。根据全球风能理事会(GWEC)的最新统计数据,截至2025 年底,全球风电累计装机容量已突破1,320 GW,相比十年前增长了三倍以上。到2030年前,全球新增风电装机规模有望接近1000GW。也就是说,未来六到七年的新增装机规模可能接近过去二十年的总和。

根据TGS | 4C 的最新统计,全球海上风电目前已投运84.4 GW(中国占比近半),另有35.5 GW在建。预计到2030 年,随着政府上调目标,欧洲将迎来建设高峰,届时全球漂浮式海风也将初步实现约4.1 GW的装机或在建规模。尽管行业面临供应链和利率压力导致长期预测略有下调,但预计到 2040 年全球海风总容量将达到488 GW。

推动这一增长的因素很多,包括碳中和目标、电力需求增长以及技术成本下降,但能源安全正在成为越来越关键的一条驱动力。当油气价格因战争和地缘政治冲突而剧烈波动时,风电这种几乎没有燃料成本、可以在本地生产电力的能源形式,便显得格外具有吸引力。

2040年全球海上风电市场展望与增长预测

欧洲:海上风电正在成为能源安全核心工程

这种变化在欧洲表现得尤为明显。

过去几年,欧洲能源政策的核心目标一直是“碳中和”,但随着俄乌冲突和全球能源市场波动,能源安全的重要性迅速上升。2026年初,英国、德国、法国、荷兰、丹麦等十个国家在德国汉堡签署新版《北海能源合作宣言》,提出到2050年将欧洲海上风电装机容量提升至 300GW,其中至少 100GW来自跨国联合开发项目。

这一目标不仅延续了此前欧洲海上风电的发展规划,更标志着海上风电从单一能源项目,升级为欧洲能源安全战略的重要基础设施。

冲突后英国政府发布的能源安全说明也进一步印证了这一趋势。文件指出,英国虽然从海湾地区进口部分液化天然气,但整体能源供应体系具有较强的多元化结构,包括北海本土生产、来自挪威的管道天然气、与欧洲大陆的互联电网以及三个LNG接收终端。数据显示,2025年英国天然气供应中来自卡塔尔的比例仅约1%。

然而,英国政府同时强调,真正威胁能源安全的并不是某一个国家的供应,而是对“波动的化石燃料市场”的持续依赖。因此,发展“本土、稳定、可再生”的能源体系,被视为降低能源价格波动风险、提升国家能源安全的关键路径。

来源于英国政府:伊朗、中东与英国能源事实清

未来欧洲40%电力或来自海上风电

在这一背景下,海上风电的战略价值迅速上升。

欧洲北海、爱尔兰海以及凯尔特海拥有全球最优质的海上风资源,同时具备大规模集中开发和跨国电网互联的条件。根据欧洲规划,到2050年,北海区域的海上风电不仅将成为欧洲最大的电力来源之一,还可能满足欧洲约40%的电力需求。

未来,一个覆盖北海的能源系统正在逐渐成型:海上风电场、跨国海底电网、大规模储能系统以及绿氢生产设施将形成高度协同的能源网络。这意味着海上风电不再只是单个发电项目,而是嵌入整个欧洲能源系统的核心节点。

与此同时,技术进步正在进一步提升海上风电的经济性。过去十年,海上风机的单机容量持续提升,从早期的5MW机组逐渐发展到10MW、15MW,到如今一些中国厂商已经开始推出18MW甚至超过20MW级的超大型机组。

风机大型化不仅提高了发电效率,也显著降低了单位发电成本。英国政府在可再生能源拍卖机制中指出,目前海上风电的建设和运营成本已经比新建天然气发电站低约40%,这使其在能源市场中具备越来越强的竞争力。

能源转型进入新的十年周期

从更长的产业周期来看,中东冲突带来的影响并不仅仅是油价上涨或短期市场波动。

它实际上强化了一条已经逐渐清晰的逻辑链条:

地缘政治冲突 → 化石能源价格波动 → 各国能源安全焦虑上升 → 加速能源转型 → 风电和光伏需求增长。

随着交通、电力和供暖系统逐渐电气化,全球电力需求将持续增长,而风电作为目前最成熟、规模化程度最高的清洁电力来源之一,将在未来能源体系中扮演越来越重要的角色。

当能源安全成为全球共识时,风电产业很可能进入一个新的十年扩张周期。对于整个能源体系而言,这不仅意味着技术和产业的升级,也意味着全球能源结构正在向更加稳定和多元的方向演进。

在这场能源结构重塑中,中国风电产业正处于一个非常有利的位置。

过去十多年,中国建立起了全球最完整的风电产业链。从整机制造到叶片、塔筒、海上基础结构、海底电缆以及海上施工装备,中国企业在规模和成本上都具备明显优势。

这种产业格局意味着,只要全球风电需求持续增长,中国企业大概率将成为最直接的受益者。尤其是在海上风电领域,随着欧洲装机目标不断提升,而本土供应链面临产能和成本压力,中国在海工装备、海底电缆以及风电施工等环节的优势,正在受到越来越多国际项目的关注。

每一次能源危机,都会推动全球能源体系向新的方向演进。

从1970年代的石油危机,到近年来的俄乌冲突,再到当前中东局势带来的能源市场震荡,历史一再证明:当化石能源供应受到地缘政治冲击时,各国都会重新审视自身的能源结构,并加快寻找更加稳定、可持续的替代方案。