抢滩“钠”时代!十年全球市场竞逐与万亿赛道解析

发布日期:2026/3/9

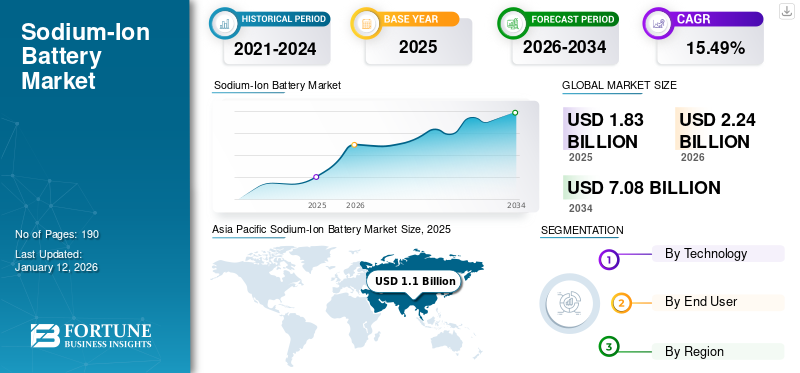

市场规模与增长预测

全球钠离子电池市场正处于快速扩张期。2025年市场规模为18.3亿美元,预计将以15.49%的复合年增长率持续增长,到2034年达到70.8亿美元。这一增长 趋势反映了该技术从实验室走向商业化应用的成熟转变。

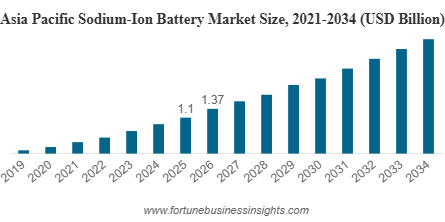

区域格局:亚太主导

亚太地区凭借中国在生产和创新领域的领先地位,占据全球市场60.22%的份额,2025年市场规模达11亿美元。其中,中国以8.3亿美元的市场规模成为区域核心,受益于政府"十四五"规划对储能产业的强力支持。2024年5月,中国首个大型钠离子电池储能电站在广西南宁投运,标志着该技术进入规模化应用阶段。

北美和欧洲分别以3.7亿美元(2026年)和4.1亿美元(2026年)位列第三、第二大市场。美国受《通胀削减法案》等政策驱动,2025年市场规模预计达2.7亿美元;欧洲则因寻求锂离子电池替代方案,复合年增长率高达17.48%。

应用场景

从终端应用看,交通运输领域(占26.8%)是当前主导,特别适用于入门级电动车和公共交通系统;公用事业领域增长最快,复合年增长率达21.21%,钠离子电池在电网稳定和可再生能源整合方面展现出独特优势。

核心驱动因素

资源储量优势:钠的地壳储量是锂的1200倍,广泛存在于海盐和矿物中,显著降低原材料成本和供应链风险。

可再生能源扩张:全球太阳能和风能装机激增产生巨大储能需求,钠离子电池可有效解决间歇性供电问题。

政策支持:中国、美国、欧盟等多地政府出台补贴政策和产业规划,推动储能系统部署。

主要挑战

能量密度限制是最大瓶颈——钠离子电池能量密度约160 Wh/kg,低于磷酸铁锂电池的200 Wh/kg,这限制了其在高端电动车领域的应用。此外,兼容电解质的开发仍面临技术难题,固态电解质在离子电导率和长期稳定性方面有待突破。

战略意义

钠离子电池正从"替代技术"转变为"互补方案",在固定储能、低速电动车、寒冷地区应用等细分市场确立差异化优势。随着能量密度提升和成本持续下降,该技术有望在2030年前实现与锂离子电池的经济性平价,成为构建新型电力系统的关键支撑技术。

来源:3060