光伏“无银革命”:从少银到零银的技术跃迁

发布日期:2026/1/30

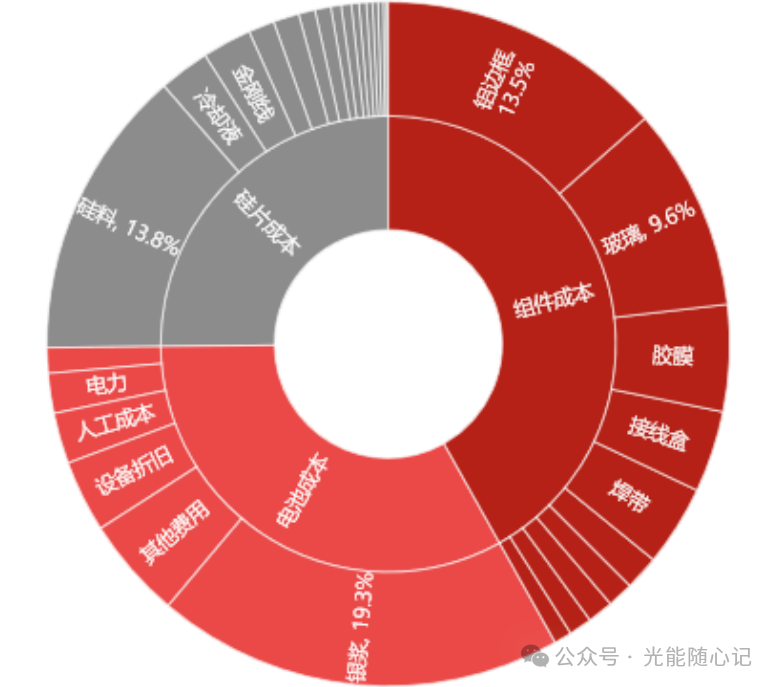

银浆是光伏电池金属化环节的核心材料,而近期白银价格的历史性暴涨,正让光伏行业的去银化进程从技术升级变成了生存刚需。2026 年开年以来,受全球白银供需失衡、避险资金追捧叠加光伏行业刚性需求拉动,国际国内银价同步飙升,伦敦银现突破 107 美元 / 盎司,国内白银 T+D 报价站上 27460 元 / 千克,光伏银浆单瓦成本随之升至 0.27-0.32 元左右,在组件总成本中的占比达到 19%-24%,持续稳居第一大成本项。

一、银在光伏产业的应用核心与当下成本困境

银以导电银浆的形式,承担着光伏电池正负极光生载流子的收集功能,是电池效率和可靠性的关键保障,不同技术路线的光伏电池,因工艺差异银浆消耗量相差显著,其中 N 型电池银耗远高于传统 P 型电池,这也是当前行业降银的主要攻坚方向。

PERC 电池(P 型主流):正面采用银浆、背面搭配铝浆

TOPCon 电池(N 型主流):正面银浆 + 背面银铝浆的组合,高温烧结的工艺要求对银浆的银含量门槛较高;

HJT 电池(N 型高效):双面均采用低温银浆,低温工艺的特性也让其成为银包铜等替代方案的最佳适配场景;

BC 电池(N 型高端):单面银浆配合背面金属化设计,无主栅的结构设计让其天然具备降银优势。

而当下光伏行业的银浆成本压力,核心源于白银价格的持续暴涨,且供需端的矛盾让这一现状难有短期缓解可能:最新银价再创历史新高:

国际市场上,伦敦银现最新报价 107.882 美元 / 盎司,日内上涨 2.911 美元、涨幅 2.77%,盘中最高触及 109.431 美元 / 盎司;纽约银期货同步大涨 6.52%,报 107.94 美元 / 盎司。国内市场联动性上涨,上海黄金交易所白银 T+D 报价 27460 元 / 千克,日内暴涨 2787 元、涨幅 11.30%,盘中最高至 27766 元 / 千克;上期所沪银主连期货报 27508 元 / 千克,涨幅达 14.02%。从长期走势看,伦敦银现从 2025 年初的约 29 美元 / 盎司涨至年末 71.6 美元 / 盎司,全年涨幅 147%,2026 年 1 月单月涨幅又超 40%,一年时间价格暴涨超 3.7 倍。

银浆成本占比大幅攀升:

按 1 月 26 日最新银价测算,尽管部分企业已导入降银方案,让银浆在组件成本中的占比从 2025 年的 29% 回落至 19%-24%,但仍远超硅料(14%),稳居组件第一大成本项。

企业提价传导受阻:

面对持续攀升的成本,隆基绿能、晶澳科技、天合光能等头部组件企业虽小幅上调组件报价 0.03-0.06 元 / 瓦,但光伏行业当前产能过剩的现状,让企业的提价空间十分有限,想要维持毛利率,降银化成为最核心的出路。

白银供需缺口持续扩大:

2025 年全球白银供需缺口已扩大至 9500 万盎司(约 2950 吨),光伏用银量达 7560 吨,较 2022 年实现翻番,而全球白银矿山产量自 2015 年起便增长停滞,72% 的白银来自铜、铅锌伴生矿,无法通过单独扩产满足需求,供需紧平衡的格局将长期存在。

二、光伏去银化的四大落地路线:

从少银到无银,全产业链已动光伏行业的去银化并非单一技术路线推进,而是形成了材料替代 + 工艺优化的双轮驱动格局,四大技术路线均已有头部企业落地量产,无实验室概念性技术,且基于当前银价,各路线的降本效益已十分显著,成为不同企业根据自身技术布局的选择。

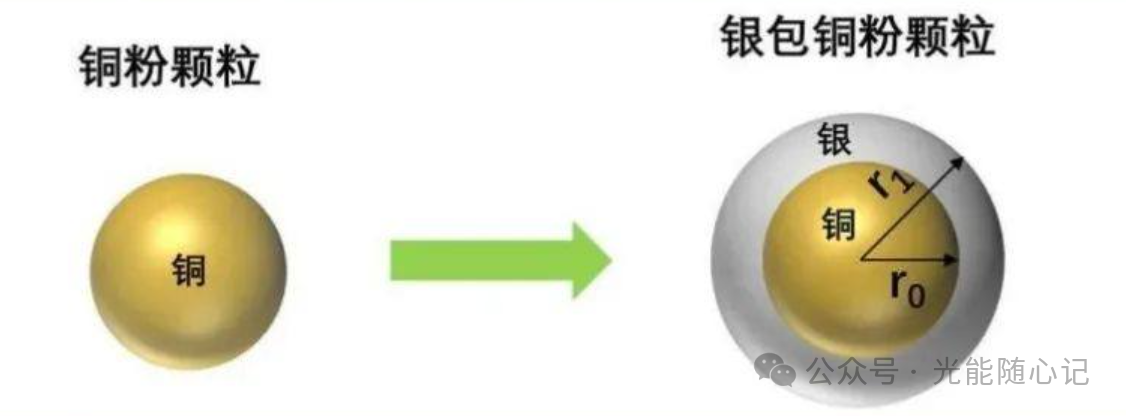

1. 银包铜浆料:当前最成熟的少银方案,全行业规模化落地

银包铜浆料以铜粉为核、银层为壳,将银含量降至 10%-40%(传统银浆银含量超 90%),导电性与纯银浆基本持平,且能兼容现有丝网印刷工艺,无需企业进行大规模产线改造,是当前行业降银的主流选择。在 HJT 电池领域,帝科股份 20%-40% 银含量的银包铜浆料已成为量产标配,苏州固锝旗下晶银新材的 10% 银含量低温银包铜浆料也已实现批量供货,按最新银价测算,单瓦金属化成本较纯银浆降低 0.18-0.22 元,1GW 组件可直接节省成本 1.8 亿元以上。针对占据市场主流的 TOPCon 电池,帝科股份研发的 “银种子层 + 高铜浆料” 复合方案也已在龙头客户处实现量产,2025 年 Q4 更是建成了 GW 级生产线,单瓦银耗下降超 50%,对应单瓦成本降低 0.02 元。目前晶科、晶澳、天合光能等头部企业,已全面在产线中导入或测试中 “背面高铜浆料 + 正面银浆” 的混合方案,单瓦银耗从 12mg 降至 9mg,实现 25% 的节银效果,按最新银价计算,单瓦可减少成本 0.09 元。

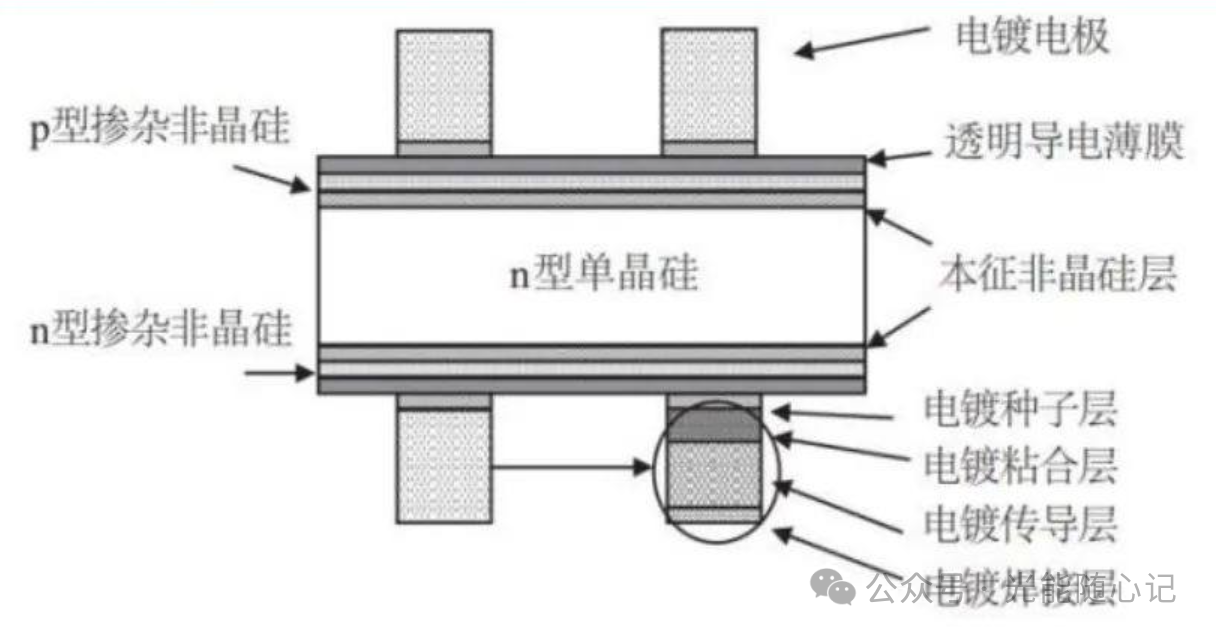

2. 电镀铜:无银化终极解决方案,GW 级量产已落地

电镀铜通过电化学沉积的方式,用铜栅线完全替代银浆,实现电池金属化环节的零银耗,同时还能让电池效率提升 0.3%-0.5%,是光伏行业长期无银化的最优解,目前主要适配 HJT、BC 电池,已有企业实现 GW 级稳定量产。

爱旭股份是电镀铜领域的先行者,其珠海基地的 10GW ABC 电池无银电镀铜产线 2025 年已实现稳定量产,义乌 8GW 产线正在建设中,2026 年规划总产能将扩至 20GW+。按最新银价测算,该技术让电池单瓦金属化成本降至 0.05 元以下,较纯银浆单瓦降本 0.43 元,1GW 组件可节省成本 4.3 亿元,且其电镀铜组件在欧洲高端市场已实现溢价,国内也中标了大唐集团 1GW 项目。设备端的突破也为电镀铜的普及提供了支撑,罗博特科已实现单体 GW 级电镀铜设备的出货,单台产能从 600MW 提升至 1GW,占地面积还减少 20%;迈为股份拥有包括铜电镀图形化设备在内的全套电镀铜干法设备,还与华晟新能源签订了 8.4GW HJT 设备订单,核心便是集成电镀铜降银技术。通威、阿特斯等企业也已完成 TOPCon 电池电镀铜中试线的验证,计划 2026 年启动扩产,尽管电镀铜单 GW 产线投资约 1-3 亿元,高于传统银浆线,但长期降本效益显著,成为头部企业的重要布局方向。

3. 纯铜浆料:完全去银新赛道,2026 年小批量量产敲定

纯铜浆料以纯铜粉为原料制作,实现对银浆的完全替代,成本仅为纯银浆的 5%-10%,还分低温、高温两种工艺,分别适配 HJT 和 TOPCon 电池,目前行业已明确 2026 年上半年的小批量量产时间表。

帝科股份早在 2025 年 6 月便签约了 200 吨纯铜浆项目,低温纯铜浆适配 HJT 电池、高温纯铜浆适配 TOPCon 电池,目前已实现小批量供货,按最新银价测算,单瓦成本较纯银浆降低 0.40-0.45 元。天合光能则是头部组件企业中,首个明确纯铜浆量产时间表的企业,计划 2026 年上半年实现纯铜浆组件的技术导入和小批量量产,投产后将彻底摆脱银价波动对企业的影响。工艺端也有新突破,聚和材料推出了空气烧结纯铜浆,300℃下无需氮气保护即可完成烧结,目前已实现小批量供货,企业还将 2026 年的良率目标定为 99.5%,为后续规模化量产奠定基础。

4. 0BB + 细线化:工艺降银的 “免费午餐”,全路线普及

不同于材料替代,0BB + 细线化是通过工艺优化实现降银,无需更换核心材料,也无需额外的设备投资,通过去除主栅(0BB)、缩窄栅线宽度、更换钢板印刷等方式,直接降低银浆消耗量,适配所有电池技术路线,目前已在全行业普及。隆基绿能的 HPBC 组件已实现 15μm 超细栅线的量产,天合光能、晶科能源则将栅线宽度从 40μm 降至 20μm,银耗下降超 40%,按最新银价测算,单瓦可降本 0.19 元;华晟新能源、爱旭股份的 0BB 组件也已量产,良率达 98.5%,银耗再降 20%-30%,叠加细线化工艺后,单瓦银耗可从 80mg 降至 32mg,对应单瓦成本降低 0.29 元。天合光能还通过钢板印刷替代传统丝网印刷,实现银耗再降 10%-15%,2025 年以来单片银浆耗量同比减少 15%,按最新银价计算,单片组件可节省银浆成本约 5 元,成为工艺降银的行业标杆。

四大去银化技术路线核心参数及降本效益(按 2026 年 1 月 26 日银价测算)

三、光伏去银化的核心驱动与行业公认挑战

光伏去银化能在短时间内实现从技术研发到产业化落地的跨越,并非偶然,而是成本压力、技术成熟、行业共识三重因素共同推动的结果,但同时,行业也面临着技术兼容、设备投资、可靠性验证等现实挑战,让去银化的推进并非一蹴而就。

三大核心驱动因素,推动去银化加速落地

银价暴涨的刚性倒逼:

2026 年开年银价的历史性暴涨,让光伏企业的成本压力达到顶峰,单瓦银浆成本突破 0.48 元,而行业产能过剩的现状让提价传导困难,想要维持企业毛利率,去银化从可选升级变成了必须落地的生存策略。

技术成熟度已达量产标准:

无论是银包铜、电镀铜还是纯铜浆料,核心技术的良率都已接近传统银浆(98.5% 以上),且均通过了 DH5000 可靠性测试,满足光伏组件 25 年质保的基础要求,无需再进行长期的实验室验证,具备规模化落地的条件。

全行业形成降银共识:

中国光伏行业协会(CPIA)已将 “降银耗、推无银化” 列为行业核心发展目标,从材料商、设备商到电池、组件企业,全产业链形成了协同研发、落地的格局,技术迭代的节奏显著加快。四大行业公认挑战,制约去银化全面普及

技术兼容性存在明显差异:

HJT 电池的低温工艺与铜基材料天然适配,去银化进展最快;而当前占据市场 70% 以上份额的 TOPCon 电池,因高温烧结工艺,铜易出现氧化、扩散问题,目前仅能采用 “银种子层 + 铜浆料” 的混合方案,完全去银仍需技术突破。

设备投资门槛较高:

电镀铜、纯铜浆的单 GW 产线投资约 1-3 亿元,是传统银浆线(0.8 亿元 / GW)的 1.2-3.75 倍,资金压力让中小企业难以快速跟进,目前行业的去银化布局仍以头部企业为主导。

长期可靠性仍需市场验证

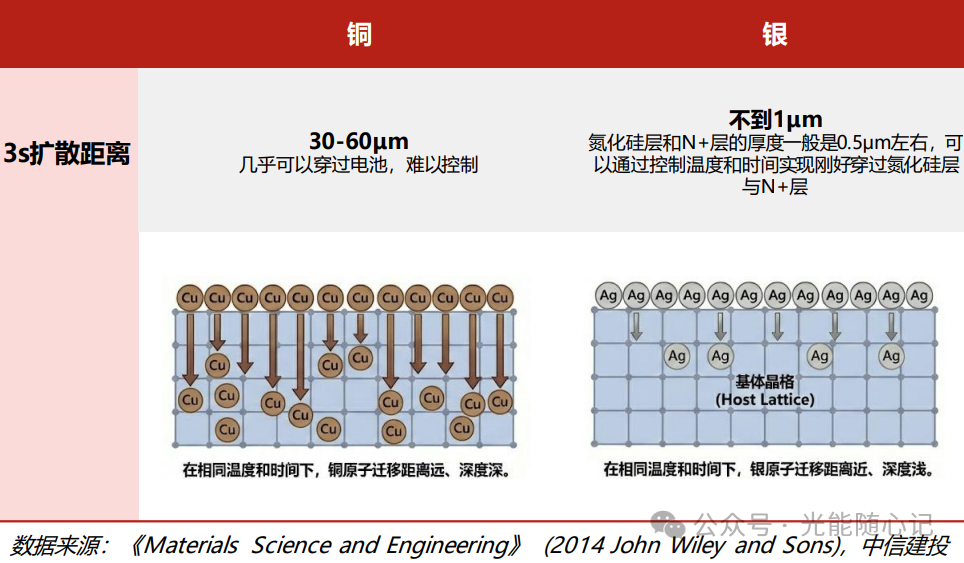

相比白银,铜用在光伏电池领域的挑战主要在于铜的易氧化性、易迁移性,且烧结环境为空气,高温+空气下铜格外容易氧化。

铜的易氧化性:相比白银,铜由于电极电势更低,更容易失去电子被氧化,氧化后,氧化银本身依然具备导电性,且在200℃以上会自动分解还原为纯银,因此高温烧结对白银是自清洁过程,而氧化铜不具备导电性,且高温烧结过程会加速氧化铜的形成。

铜的易扩散性:烧结温度下,铜在硅中3秒可以扩散30-60μm(银不到1μm),而电池片厚度约130-150μm,因此铜扩散很难像银扩散一样通过工艺窗口进行控制(例如只烧穿氮化硅层与钝化层与P+层接触,但不能到达PN结),且铜在高温硅(600-800℃)中的溶解度极高,一旦接触到硅(Si)或二氧化硅(SiO2),铜原子会迅速扩散,冷却后又形成铜硅沉淀导致电池漏电或短路。

供应链重构需要时间:

传统银浆企业需要转型铜基材料的研发与生产,设备商需要开发适配电镀铜、纯铜浆的专用产线,光伏金属化供应链从 “银基” 向 “铜基” 的转型,需要 2-3 年的时间才能完成成熟布局。四、光伏去银化的明确发展趋势:2026-2030,从少银到无银的进阶结合中国光伏行业协会、中信证券、彭博新能源财经等权威机构的研报,以及头部企业的官方量产计划,光伏行业的去银化进程已形成清晰的时间线,未来四年,行业将从银包铜的全面普及,逐步走向铜基材料的绝对主流,最终实现无银化的行业目标。

短期(2026 年):银包铜全面普及,电镀铜加速扩产2026 年是光伏去银化的关键落地年,银包铜浆料在 HJT 电池中的渗透率将超 80%,在 TOPCon 电池中的渗透率达 30%,行业整体渗透率超 50%,苏州固锝、帝科股份还将实现 10% 以下银含量银包铜浆料的量产,按当前银价,行业整体可降低银浆成本 30% 以上。电镀铜产能将扩至 30GW+,占全球光伏电池产能的 10%-15%,爱旭股份 2026 年电镀铜总产能将达 20GW+,隆基绿能也计划在 2026 年 Q2 实现 BC 电池铜基方案的规模化导入。纯铜浆料将在 2026 年上半年实现小批量量产,行业渗透率达 3%-5%,主要应用于 HJT 电池的背面金属化;0BB + 细线化的工艺降银方案将在全行业普及,头部企业单片银浆耗量较 2025 年再降 10%-20%,进一步对冲银价上涨的压力。

中期(2027-2028 年):无银化方案成主流,银价影响大幅减弱这一阶段,电镀铜 + 纯铜浆的无银化方案,在行业中的合计市占率将突破 40%,HJT 电池将实现全面无银化,TOPCon 电池的银耗将降至 20mg/W 以下,BC 电池则完成完全无银化的布局。全球光伏用银量的增速将从 2025 年的 20%+ 降至 5% 以下,白银供需缺口逐步收窄,银浆在组件成本中的占比将回落至 10% 以内,银价波动对光伏行业的影响将大幅降低。同时,铜基材料的供应链将逐步成熟,铜基材料供应商、电镀铜设备商形成稳定的竞争格局,中小企业可通过外购成熟方案实现去银化转型,行业整体的去银化成本将大幅降低。

长期(2029-2030 年):铜基材料绝对主流,光伏进入无银化时代2030 年前后,光伏行业的技术路线将逐步收敛,HJT + 电镀铜、BC + 纯铜浆将成为光伏电池的最优技术组合,银浆仅会用于少量特殊定制产品,光伏行业将正式进入全面无银化的时代,彻底摆脱银价波动的约束。光伏银浆的回收产业也将实现规模化发展,回收利用率达 90% 以上,进一步降低光伏行业对原生白银的依赖,形成资源闭环。铜基材料成为光伏金属化核心材料后,组件金属化成本较 2026 年将下降 30%-40%,推动光伏组件整体成本进一步下探,加速光伏平价清洁能源的全球普及。

五、结语:银价高位常态化,去银化是光伏行业的唯一出路

2026 年白银价格的历史性暴涨,彻底打破了光伏行业对银浆成本的容忍底线,从 2023 年占组件成本的 3.4%,到如今的 22%-24%,银浆已从光伏产业的 “次要成本项” 变成了 “利润杀手”。而从白银的供需基本面来看,矿山产量增长停滞、工业需求持续扩张的格局难以短期改变,银价高位震荡将成为长期趋势。

在此背景下,银浆在光伏产业的 “黄金时代” 已然落幕,铜基材料的崛起成为产业发展的必然。当前,银包铜、电镀铜、纯铜浆等去银化技术均已实现产业化落地,去银化不仅是光伏行业的降本手段,更是一次技术升级与行业格局重塑的契机 —— 头部企业凭借资金和技术优势,率先实现无银化量产,将进一步扩大市场份额;而在铜基材料、电镀铜设备等领域,也将诞生新的行业龙头,重构光伏金属化的供应链格局。

长远来看,光伏去银化的推进,让光伏产业彻底摆脱了贵金属价格波动的影响,推动组件成本向更低水平迈进。这不仅是光伏行业自身实现高质量发展的关键,更能为全球能源转型提供更稳定、更低成本的清洁能源解决方案,让光伏在未来的全球能源结构中,发挥更核心的作用。

来源:光能随心记