欧洲Top10电价市场:储能与灵活性破局

发布日期:2026/1/29

1. 市场全景:2025年电价排名与结构性动因

2025年,尽管欧洲可再生能源发电量(风光占比达到30%)首次超越化石燃料,但由于边际定价机制的存在,部分国家居民电价依然维持高位。欧盟27国中有21国批发电价较2024年上涨,年度涨幅介于奥地利的22%至希腊的3%之间。电价上涨的主要原因是早晚高峰时段价格的急剧飙升,排名前10位的市场价格显著高于此平均水平,在 €0.30 至 €0.40+ /kWh 之间波动。

2025年的一个关键转变是从“被动发电”向“主动灵活性”过渡。高电价市场不再仅仅补贴光伏发电,而是通过强制或经济激励手段,推动电池储能和灵活性资源(虚拟电厂,VPPs)的应用,以应对电网拥堵挑战。德国、英国和爱尔兰引领了这一监管转向,而塞浦路斯等国则引入了强制储能的硬性规定。

居民电价TOP 10国家排名(2025年数据)

基于Eurostat 2025年H1数据及各国监管机构发布的最新名义电价(含税费)与购买力平价(PPS)数据,以下十国是欧洲居民用电成本最高的市场:

2. 重点国家市场情报深度解析

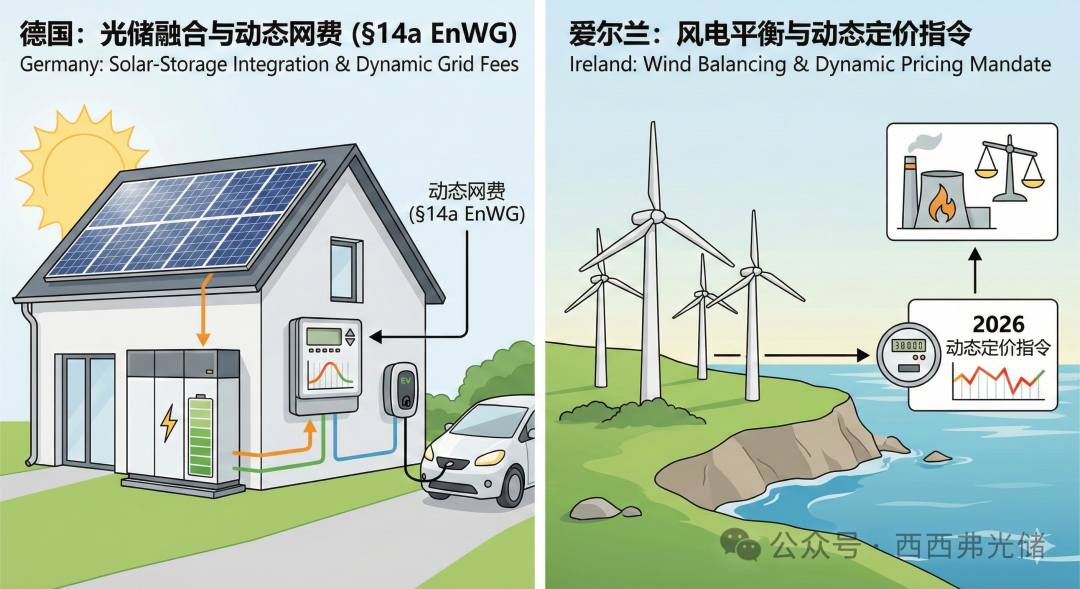

2.1 德国:产销者(Prosumer)的成熟与电网费改革

• 电力结构: 光伏 (13%+) 和 风电 (27%+) 在发电量中占据主导地位,2025年光伏发电量(87 TWh)首次超过天然气发电,但批发均价仍同比上涨10.9%至€86.55/MWh。

• 光储部署与市场规模:

• 户用储能:德国是欧洲最大的户用储能市场。截至2025年底,电池储能总容量达 24 GWh,其中户用储能占19.6 GWh。

• 渗透率:光伏自发自用电量达16.9 TWh,户用电池成为刚需。新增光伏系统的配储率 >80%。

• 政策与灵活性:

• §14a EnWG(动态网费): 2025年起强制执行。作为交换,电网运营商可以在拥堵期间调暗“可控负载”(电动汽车、热泵、电池),以换取降低的网络费用(每年节省约 €110-190)。

• 光伏一揽子计划 I: 放宽了阳台光伏的管制,并简化了商业屋顶的并网流程。

• 灵活性交易: 聚合商(如 Sonnen, Next Kraftwerke)将户用储能捆绑成虚拟电厂(VPPs),在日内市场进行交易并提供频率控制储备(FCR)服务。

2.2 爱尔兰(岛屿创新者)

• 电力结构: 目标是到2030年实现80%的可再生能源。风电提供约40%的电力,但天然气对于平衡至关重要。煤炭发电已于2025年6月结束。

• 居民光储市场:

• 市场规模: 光伏总装机容量 1.76 GW。电池储能(总量)预计在2025年达到 2.7 GWh。受高出口电价的推动,居民储能正从低基数增长。

• 现状: “微型发电支持计划”(MSS)仍然是关键。

• 政策与灵活性:

• 动态定价指令: 主要供应商必须在2026年前提供动态电价,推动智能电表的普及。

• 清洁出口保障(CEG): 家庭因剩余电力而获得报酬。

• 灵活性交易: 新的“调度与派遣”项目允许电池设定自己的充放电时间,从而实现主动交易而非被动响应。

2.3 英国:灵活性服务的商业化先锋

• 电力结构:激进的“清洁电力2030”目标。煤炭已淘汰;天然气提供约30-35%的电力但正在逐步减少。核电提供基荷。

• 光储部署与市场规模:

• 市场动态:2025年新增电池储能超 4 GWh(同比增长30%),总运营容量超10.5 GWh。户用市场因高电价和VAT减免政策(光储系统零增值税)持续增长。

• 现状: 智能电表的高普及率使得复杂的电价方案成为可能。

• 政策与灵活性交易:

• 0% 增值税: 独立电池储能系统继续免征增值税。

• DFS (需求灵活性服务):已从冬季应急工具转变为全年常态化商业服务。家庭通过智能电表和电池参与削峰填谷可直接获利。

• P483改革:Ofgem批准修改规则,允许聚合商无需半小时结算即可交易户用灵活性资源,大幅降低了虚拟电厂(VPP)进入家庭市场的门槛。像 Octopus Energy 这样的供应商在平衡机制(BM)中交易居民资产。

2.4. 比利时(产消者中心)

• 电力结构: 核电(寿命延长)+ 重型海上风电。天然气用于提供灵活性。

• 居民光储市场:

• 市场规模: 产消者密度高。补贴取消后,居民电池市场略有放缓,但由于容量电价的存在,市场仍然活跃。

• 政策与灵活性:

• 即插即用合法化(2025年5月): 获得 C10/26 认证的小型光伏/电池设备合法化,促进了入门级采用。

• 容量电价: 网络费用基于 峰值 使用量 (kW) 而非电量 (kWh) 收取,强烈激励使用电池进行削峰。

2.5 意大利:从光伏大国向储能大国转型

• 电力结构:光伏装机近40 GW,导致明显的“鸭子曲线”,午间弃光严重。

• 光储部署与市场规模:

• 规模:2025年上半年电网级电池增长40%。户储市场在“超级津贴”退坡后,正转向由高电价驱动的自发自用模式。

• 政策与灵活性交易:

• UVAM (混合虚拟单元):允许聚合商将户用电池、充电桩等分布式资源打包,参与辅助服务市场(MSD)。

• MACSE机制:意大利正推进新的储能采购机制,通过长期容量合同保障储能收益,覆盖户用聚合资源。

• PNIEC 更新: 提高了2030年的储能目标,强调分布式资产。

2.6. 丹麦(灵活性实验室)

• 电力结构: 可变可再生能源(VRE)的全球领导者(风/光 >70%)。区域供热使部分电力需求脱钩。

• 居民光储市场:

• 现状: 市场从“净计量”(已结束)转向即时自发自用。为了减轻波动性,对光储一体化(PV+BESS)的兴趣正在上升。

• 政策与灵活性:

• 税收: 欧盟最高的能源税推动了能效提升。

• 灵活性交易: 聚合商的枢纽(例如 NODES 市场)。热泵和电动汽车被积极交易以消纳多余的风电,通常在价格为负时自动消费。

2.7 捷克:监管松绑引爆的储能市场

• 电力结构:煤电退出缓慢,但光伏增长迅速。PPS电价全欧最高,居民对能源独立性诉求极强。

• 光储部署与市场规模:

• 预测:储能容量预计从2025年的2.3 GWh增至2030年的6 GWh。2025年7月的停电事件中,400个家庭电池参与了电网平衡。

• 市场规模: 2025年新增 696 MW 光伏。98%的电池是居民/工商业用户侧(表后)。

• 政策与灵活性交易:

• Lex OZE III法案:2025年通过的关键立法,正式合法化了独立储能和灵活性聚合业务。此前储能法律地位模糊,新法案允许无发电资产的聚合商进入市场,为家庭电池参与电网平衡扫清障碍。

• 补贴:推出了8000万欧元的专项储能补贴。

2.8 塞浦路斯:强制配储的激进实验

• 电力结构:孤网运行,光伏占比超20%,但缺乏灵活性导致弃光率极高[]。

• 光储部署与市场规模:

• 政策突变:2025年12月31日,该国正式终结“净计量”政策。

• 政策与灵活性交易:

• 强制储能:新政策要求所有获得补贴的新增户用光伏系统必须配备电池储能。这是欧洲极少见的强制配储政策,旨在从源头解决“能源倾倒”问题,迫使市场从“卖电获利”转向“自用省钱”。

2.9 波兰:从煤炭到光储的急转弯

• 电力结构:煤电占比降至历史最低(51%),光伏装机量激增。

• 光储部署与市场规模:

• 规模:2025年12月,政府为14.5 GWh的储能项目分配了补贴,显示出国家级的巨大推力。

• 政策与灵活性交易:

• 辅助服务市场开放:2024年底的改革允许储能参与频率调节等辅助服务,为2025年的户用和工商业储能聚合商创造了新的收入流。

2.10. 瑞士(冬季进口国)

• 电力结构: 水电/核电。冬季的结构性赤字推高了进口价格。

• 居民光储市场:

• 现状: 约50%的新增光伏系统配置了电池。

• 政策与灵活性:

• "Mantelerlass"(一揽子法令): 加速可再生能源的审批。

• 虚拟电厂(VPPs): “冬季储备”拍卖允许聚合储能参与。

2.11 罗马尼亚:市政级储能与产销者崛起

• 电力结构:作为向摩尔多瓦和乌克兰输电的过境国,现货价格波动极大。

• 光储部署与市场规模:

• 光伏:2025年新增光伏2.2 GW,累计突破7 GW。

• 政策与灵活性交易:

• 市政储能计划:政府启动1.5亿欧元项目,资助市政当局部署385 MW储能,用于医院、学校等关键设施的能源自给和电网平衡。

3. 市场情报总结:三大核心趋势

1. 从“发电补贴”转向“灵活性变现”: 过去是根据发电量给钱;2025年的核心逻辑是根据调节能力给钱。德国的“时变电网费”和英国的“DFS服务”表明,家庭电池的价值不再仅仅是存储太阳能,而是作为电网的“减震器”赚取波动价差。

2. 强制配储与净计量的终结: 以塞浦路斯和比利时(取消反转计数器)为代表,单纯的光伏并网已不再受鼓励,甚至受限。“PV+BESS”(光储一体)成为2025年及以后的唯一标准配置。

3. 聚合商的法律地位确立: 捷克的Lex OZE III和英国的P483修正案解决了法律痛点。2025年是欧洲虚拟电厂(VPP)从“技术试点”走向“商业规模化”的元年,户用资产正式被纳入批发和辅助服务市场。

来源:西西弗光储