新能源浪潮!中长期视角下的电力发展脉动

发布日期:2026/1/26

2026年是“十五五”开局之年,能源发展规划、目标以及新型能源系统的发展路径,决定了未来新能源发展的市场空间与节奏,多家权威机构针对我国未来的能源发展方向进行了分析与预测。

尤其是新能源行业,基于“十四五”时期的快速发展,在2025年我国新能源发展中多重政策的引导下,进入了全面入市的新阶段,由此带来的是风电、光伏发展结构的转移,以及由于限电、土地等原因导致的光伏开发投资放缓的现状。

从业者亟需对新能源的未来发展捋清路径,夯实发展信心。本文由c出品,基于碳排放约束,采用一次能源消费顶层控制与终端消费预测相结合的综合测算体系,研判到2060年各阶段我国能源消费总量和消费结构的变化趋势。

主要结论如下:

1、我国能源系统低碳转型可划分为三个主要阶段,尽早达峰阶段、快速减排阶段、全面中和阶段。

第一阶段:尽早达峰阶段(2030年前),以“控碳”为重点。为了确保2030年前实现碳达峰,并在达峰后缩短平台期,尽可能快地实现碳排放持续快速下降,必须控制高碳化石能源—煤炭、石油的消费,并大力推动这些能源领域的转型升级,为后续达峰后的快速下降做好准备。到2030年,我国非化石能源消费占比超过25%,电能占终端能源消费比重超过三分之一。

2、要推动能源系统低碳转型,在实施路径上,重点是推动“两个替代”:一是在能源供给侧,以太阳能、风能、水能、核能等非化石电源替代化石能源电源。据预测,要满足能源低碳转型需要,到2060年,非化石能源电源装机规模需增加到100亿千瓦以上,占比提高到90%以上;其中,风电、光伏发电装机规模增加到90亿千瓦,占比提高到75%。二是在终端消费侧,以电力、氢能替代煤炭、石油等化石能源直接利用。

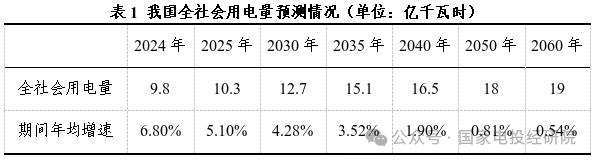

3、受存量替代和增量刺激共同作用,“十五五”期间,我国全社会用电量将以年均4.3%的速度较快增长。预计我国全社会用电量将于2030年和2035年分别达到12.7万亿千瓦时和15.1万亿千瓦时。

4、我国要实现碳中和目标,非化石能源消费占比到2060年将提高到八成以上,一次能源的非化石能源最主要的体现形式包括核能和可再生能源。

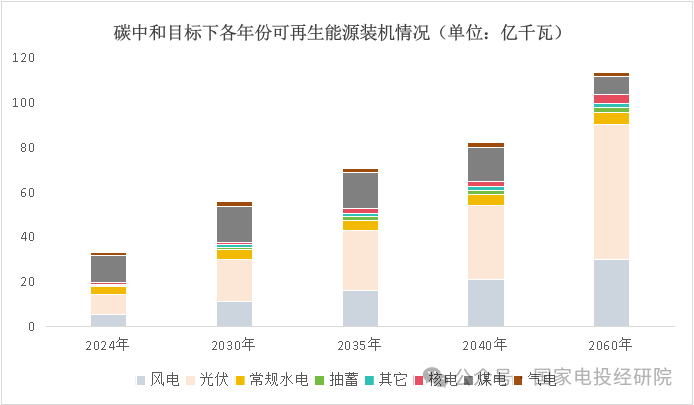

图3 碳中和目标下各年份电源装机情况(单位:亿千瓦)

考虑到国家政策导向及新能源产业的发展需求,预计2030年我国发电总装机将达到56.2亿千瓦,其中可再生能源发电装机将达到36.5亿千瓦,风电、光伏装机达到30亿千瓦。可再生能源装机占全国发电总装机的比重将达到65%,在此基础上非化石能源发电装机占全国发电总装机比重将达到67%,煤电发电量达到峰值,煤电利用小时数降至3600小时左右。

5、新能源是未来能源转型主力军。现阶段我国新能源发展主要以风电、光伏为主。按照目前现有技术发展趋势,风电、光伏将逐步成为新型电力系统的主体电源。预计到2060年,风电、光伏装机分别达到30、60亿千瓦,占全球装机比例逐步由当前的47%降至30%左右,发电量合计12万亿千瓦时,占总发电量的63%左右。

原文如下:

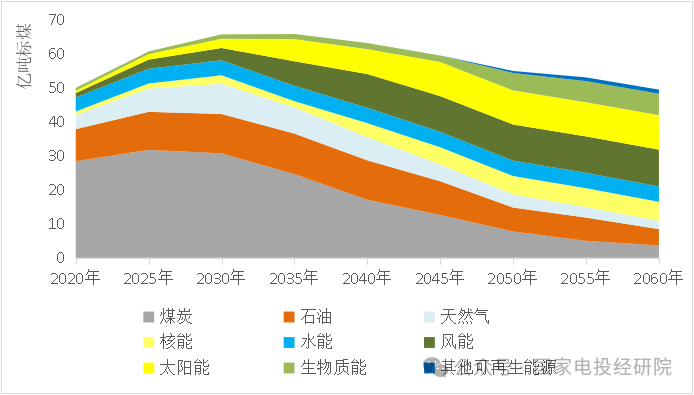

2024年,我国能源消费总量达到59.7亿吨标准煤,全国发电量约10万亿千瓦时,占全球1/3,能源生产总量折合约50亿吨标准煤,占比超全球1/5,保障了能源供应“量足价稳”。国家能源局在《2025年全国能源工作会议》提出“未来能源消费总量还有8-10亿(吨标煤)的增量,预计全国能源消费总量将在2035年达到峰值,约为70亿吨标准煤,“十五五”期间能耗总量仍保持年均2.3%的增速。

本报告综合国家政策要求和众多权威机构研究结果,基于碳排放约束,采用一次能源消费顶层控制与终端消费预测相结合的综合测算体系,研判到2060年各阶段我国能源消费总量和消费结构的变化趋势。

初步分析,我国能源系统低碳转型可划分为三个主要阶段,尽早达峰阶段、快速减排阶段、全面中和阶段。各阶段主要发展思路如下:

图1 我国能源活动二氧化碳排放量

第一阶段:尽早达峰阶段(2030年前),以“控碳”为重点。为了确保2030年前实现碳达峰,并在达峰后缩短平台期,尽可能快地实现碳排放持续快速下降,必须控制高碳化石能源—煤炭、石油的消费,并大力推动这些能源领域的转型升级,为后续达峰后的快速下降做好准备。在“强惯性”和“新动能”共同作用下,能源消费总量仍保持增长态势,在此期间,石油消费已进入平台期,总量维持在7.7亿吨左右,煤炭消费即将进入平台期,总量维持在48亿吨左右,天然气消费保持较快增长,年均增速在5%左右。到2030年,我国非化石能源消费占比超过25%,电能占终端能源消费比重超过三分之一。

第二阶段:快速减排阶段(2030—2050年),以加速脱碳为重点。此阶段,能源消费缓慢进入平台期后趋于稳定。同时,随着新型电力系统的建设和技术的进步,风能、太阳能等新能源步入跨越式发展的快车道,实现了对化石能源实现深度替代,相应的天然气消费则在达峰后稳步下降。到2035年,我国非化石能源占能源消费比重超过30%,电能占终端能源消费比重接近40%,基本建成能源强国,有力支撑社会主义现代化强国目标实现;到2050年,我国非化石能源消费占比要提高至70%左右,电能占终端能源消费比重超过50%,新型电力系统建设持续巩固完善,电力系统率先实现碳中和,能源科技水平稳居世界先进行列,能源产业实现高水平自立自强,能源安全得到全方位保障。

第三阶段:全面中和阶段(2050—2060年),以深度脱碳为重点。到 2060 年,我国能源消费总量降至约60亿吨标煤,约占全球能源消费总量的1/3,非化石能源消费比重达到80%以上。碳捕获与封存利用技术(CCUS)在难以电氢化、难以脱碳的剩余领域实现成熟应用,零碳能源体系全面融入生产、生活和生态空间,碳中和目标顺利实现,生态文明建设取得丰硕成果,开创人与自然和谐共生新境界。

图 2 我国能源低碳转型推荐路径

总体来看,能源转型的核心是非化石能源对化石能源的深度替代,未来,我国煤炭、石油、天然气和新能源的地位和作用将发生深刻的、系统的转型和调整。

从资源禀赋出发,我国必须构建和强化以煤为主的能源供应体系,煤炭将发挥保障国家能源长远战略储备和压舱石的作用;石油发挥保障国家应急能源安全的作用,同时逐步实现从燃料向原料的角色转变。天然气将起到保障国家能源安全和民生的作用,同时为新能源发展提供辅助调节和支撑。新能源及可再生能源未来发展将起到保障国家能源战略接替和主力的作用。

二、新型电力系统的发展路径

(一)电力系统在能源转型中的作用

根据我国“双碳”路径的初步分析,非化石能源消费占比到2060年将提高到八成以上,而非化石能源在一次能源消费中最主要的形式是一次电力,在终端能源消费的最主要形式则是电能。显然,要推动能源系统低碳转型,在实施路径上,重点是推动“两个替代”:

一是在能源供给侧,以太阳能、风能、水能、核能等非化石电源替代化石能源电源。据预测,要满足能源低碳转型需要,到2060年,非化石能源电源装机规模需增加到100亿千瓦以上,占比提高到90%以上;其中,风电、光伏发电装机规模增加到90亿千瓦,占比提高到75%。

二是在终端消费侧,以电力、氢能替代煤炭、石油等化石能源直接利用。据预测,到2060年,我国电能、氢能占终端能源消费的比重提高到70%以上,我国全社会用电量将达到19万亿千瓦时,占全球总用电量的1/4左右。

因此,电力在能源转型过程中发挥着至关重要的作用,是能源转型的主力军和承载者,构建新型电力系统是实现“双碳”目标的基本保障。

(二)电力需求发展趋势

2024年,我国终端能源消费总量为42.6亿吨标准煤、同比增长3.8%,电气化率提升至28.5%。预计我国终端能源消费总量将于“十五五”中期进入平台期,并于2030年前后达峰,峰值在46亿吨标准煤以上,电气化率每年提升1个百分点。到2060年,预计我国终端能源消费总量将下降至31.5亿吨标准煤,届时,我国电气化率将超过60%。

根据历年电力消费数据和未来发展趋势预判,利用 ARIMA 模型构建各产业和细分行业用电量预测模型,分别对其“十五五”周期及到2060年各产业用电情况进行预判,结合多轮校验修正,形成结果如下。

电力消费量有望在“十五五”期间超越煤炭,成为终端第一能源品种,并成为驱动终端能源消费总量增长、达峰的首要因素。到“十五五”期初,电力占终端能源消费比例增至30%,到2030年,电力消费占比将进一步提高至34%。

受存量替代和增量刺激共同作用,“十五五”期间,我国全社会用电量将以年均4.3%的速度较快增长。存量替代方面,例如2030年我国电动汽车用电量将达到3500亿千瓦时左右,替代约7000万吨汽柴油消费量;增量刺激方面,例如2030年我国数据中心规模将超过3000万标准机架,产生5000亿千瓦时以上的用电需求。

预计我国全社会用电量将于2030年和2035年分别达到12.7万亿千瓦时和15.1万亿千瓦时。预计到2050年,全社会用电量基本达到饱和,约为18-19万亿千瓦时,约占全球总用电量的1/4左右,年均增速降至1%以下,与美国当前水平相当。

(三)电力装机发展趋势

我国要实现碳中和目标,非化石能源消费占比到2060年将提高到八成以上,一次能源的非化石能源最主要的体现形式包括核能和可再生能源。各年度装机结构初步预测结果如下表所示:

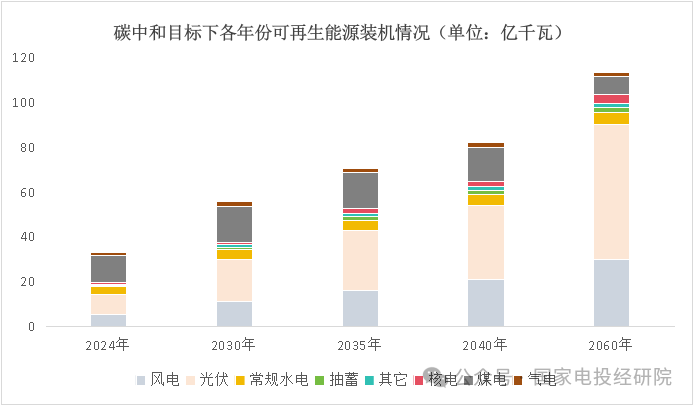

图3 碳中和目标下各年份电源装机情况(单位:亿千瓦)

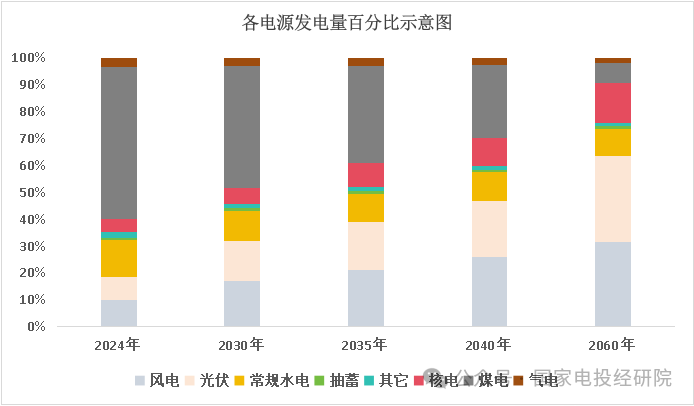

图4 碳中和目标下各年可再生能源发电量占比示意图

“十五五”期间,以风、光为代表的可再生能源从电源增量主体,逐步覆盖新增用电需求。煤电机组全部完成灵活性改造,成为系统最主要的灵活性电源,燃气发电稳步发展,以电化学储能为代表的多种储能进入快速增长阶段;基本建成从省内优先平衡、到区域协调平衡、再到全国集中平衡的逐层全国联网体系。

考虑到国家政策导向及新能源产业的发展需求,预计2030年我国发电总装机将达到56.2亿千瓦,其中可再生能源发电装机将达到36.5亿千瓦,风电、光伏装机达到30亿千瓦。可再生能源装机占全国发电总装机的比重将达到65%,在此基础上非化石能源发电装机占全国发电总装机比重将达到67%,煤电发电量达到峰值,煤电利用小时数降至3600小时左右。

“十六五”及“十七五”期间,能源使用将逐步呈现为以电力为主的消费特征,终端部门电力消费比重将分别达到38.6%和43.3%;电力系统全面转向可再生能源电力,可再生能源全面替代煤电等化石能源发电,成为我国的主体电源。到2035年和2040年,可再生能源发电装机分别达到50亿和62亿千瓦,在总发电装机中的占比分别提升至70%和76%,可再生能源发电量在全国发电总量中的占比分别提升至52%和60%,煤电装机容量维持在15亿千瓦,利用小时数进一步下降至3000小时左右,与美国、德国当前水平相当。

到2060年,全国发电装机规模增长至113亿千瓦,其中可再生能源装机容量达到约99.5亿,占总装机容量比重达到90%左右。风电、光伏装机容量达到90亿千瓦,约占全球风电、光伏装机容量的1/3左右。煤电机组全部配备CCUS,主要作为调节性支撑性电源,利用小时降至2000小时左右;电化学储能、压缩空气储能等多种储能逐步成为系统重要的灵活性资源,新型储能装机突破8亿千瓦;全国分层电网全面实现灵活性互联互通,以电网为中心,多网实现全面融合发展;工业、商业、居民等需求响应获得全面应用,最大负荷需求响应能力超过20%。

(四)各类电源在电力系统中的作用

1.新能源是未来能源转型主力军

现阶段我国新能源发展主要以风电、光伏为主。按照目前现有技术发展趋势,风电、光伏将逐步成为新型电力系统的主体电源。预计到2060年,风电、光伏装机分别达到30、60亿千瓦,占全球装机比例逐步由当前的47%降至30%左右,发电量合计12万亿千瓦时,占总发电量的63%左右。

2.煤电由保障电源向调节性电源转变

煤电逐步由兜底保障电源向调节性电源转变,煤电装机和发电量在“十五五”期间达峰,到2040年之前煤电发电量相对稳定。2030年我国煤电装机约占全球煤电总装机的70%左右,到2060年降至57%左右,利用小时数逐步由当前的4622小时下降至2000小时以下。煤电在电力系统中主要作为调节性电源,但在电力市场中也面临着新型储能等新型主体的激烈竞争,新型储能的发展规模对煤电最终装机规模会有较大影响,“关而不停”的煤电机组备用模式由于对机组寿命影响加大而难以发挥较大作用。

3.气电是能源转型的过渡电源

气电是构建新型电力系统的“灵活调节电源”。但是气电在电力系统转型的各阶段,发挥电力供应作用相对较小,且在市场和调节性方面均不占优势,装机规模发展空间相对有限。经测算,预计到2030年,我国气电累计装机将达到2.1亿千瓦,到2060年气电装机将降低至1.8亿千瓦。

4.水电是能源转型的重要调节中枢

目前来看,水电资源开发基本达到极限,后续也要承担调节的作用,将从单纯的电量供应者向系统调节中枢转变。我国常规水电投产容量超3.8亿千瓦,年发电量可达1.5万亿千瓦时。在未来的新型电力系统构建过程中,水电会逐渐向系统储能中枢转变。考虑到剩余水电资源开发难度大、成本高、周期长等因素,2030年前常规水电总体保持稳定,2030年后,中东部水电资源基本开发完毕,水电开发全面转向地形复杂、电网基础薄弱的西藏地区。

5.核电是能源转型的供电保障重要成员

核电运行稳定、可靠,适合作为电网的基本负荷电源,可大规模替代化石能源,有效应对新能源发电的间歇性和波动性,保障极端天气或自然灾害条件下的电力供应安全。预计到2030年核电装机将增至1.1亿千瓦,发电量占比为6.1%,到2060年核电装机将达到4亿千瓦,发电量达到总发电量的15%左右。

6.新型储能是能源转型的重要调节资源

新型储能在很大程度上起到对其他调节电源的替代作用,预计到2060年,新型储能装机规模将达到8亿千瓦,约占最大负荷的1/4,但负荷侧的灵活调节能力对储能装机规模也带来较大的不确定性。

7.灵活性负荷是构成新型电力系统的主要元素

灵活性负荷是新型电力系统的重要组成部分,对降低系统成本具有显著效果,初步测算,若在2060年负荷侧每增加10%的需求响应能力,可以减少煤电或储能3亿千瓦装机需求,预计2060年最大负荷侧需求响应能力达到20%,约6亿千瓦。

来源:光伏们